Інвестиційна діяльність комерційного банку та її вплив на його фінансовий стан

Міністерство освіти і науки України

Дніпропетровський національний університет імені Олеся Гончара

ЦЗВФН

Кафедра банківської справи

ДИПЛОМНА РОБОТА

за освітньо-кваліфікаційним рівнем «Бакалавр»

ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ КОМЕРЦІЙНОГО БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН

Виконавець:

О.Л. Рудніченко

Керівник роботи:

Доцент, к.е.н.

Л.О. Аксьонова

Дніпропетровськ

2010

Зміст

ВСТУП

РОЗДІЛ 1. ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ КОМЕРЦІЙНИХ

БАНКІВ ЯК ДЖЕРЕЛО ЙОГО ФІНАНСОВОЇ СТІЙКОСТІ І

ПРИБУТКОВОСТІ

1.1 Інвестиційна діяльність банків України та її місце в розвитку суспільства

1.2 Інвестиції: поняття, структура і форми інвестицій

1.3 Класифікація банківських інвестицій в реальні активи та цінні папери

1.4 Основи правового регулювання інвестиційної діяльності в Україні

1.5 Форми інвестиційної діяльності банку

Висновки до першого розділу

РОЗДІЛ 2. АНАЛІЗ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ТА ЇЇ ВПЛИВУ НА ФІНАНСОВИЙ СТАН БАНКУ НА ПРИКЛАДІ УКРАЇНСЬКИХ БАНКІВ

2.1 Аналіз інвестиційної діяльності ЗАТ «ОТП БАНК»

2.2 Фінансові результати діяльності ЗАТ «ОТП БАНК»

2.3 Оцінка впливу інвестиційної діяльності ЗАТ «ОТП БАНК» на ліквідність банку

2.4 Аналіз інвестиційної діяльності ВАТ «Ощадбанк»

2.5 Фінансові результати діяльності ВАТ «Ощадбанк»

2.6 Оцінка впливу інвестиційної діяльності ВАТ «Ощадбанк» на його ліквідність

2.7 Аналіз інвестиційної діяльності ВАТ «ПриватБанк»

2.8 Фінансові результати діяльності ВАТ «ПриватБанк»

2.9 Оцінка впливу інвестиційної діяльності ВАТ «ПриватБанк» на його ліквідність

Висновки до другого розділу

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ БАНКУ ТА ЇЇ ВПЛИВ НА ЙОГО ФІНАНСОВИЙ СТАН

3.1 Державне регулювання інвестиційної діяльності банків як фактор стабілізації його фінансового стану

3.2 Впровадження нової технології трансформації пасивів для подальшого фінансування інвестиційних ресурсів

3.3 Шляхи зниженняінвестиційнихризиківу банках України

3.4 Застосування комп’ютерних технологій для удосконалення інвестиційної діяльності комерційних банків

Висновки до третього розділу

ВИСНОВКИ

Список використаних джерел

ДОДАТКИ

РЕФЕРАТ

Дипломна робота: 128 с., 38 рис., 8 табл., 43джер.,12 додатків.

Об’єктом дослідження є банківська система України.

Предмет дослідження –механізм інвестиційної діяльності комерційних банків в умовах ринкової трансформації економіки України.

Мета роботи –розробка шляхів удосконалення інвестиційної діяльності банку.

Методика (метод) дослідження –системний аналіз, наукове абстрагування, групування, індексів, графічний та інші.

Одержані наслідки та їх новизна – в роботі були розроблені рекомендації щодо залучення комерційних банків до інвестиційної діяльності, такожщодо удосконалення інвестиційної діяльності банків.

Результати досліджень можуть бути застосовані – в діяльності підрозділів банку, що займаються інвестиційною діяльністю.

Перелік ключових слів: ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ КОМЕРЦІЙНОГО БАНКУ, БАНКІВСЬКІ ІНВЕСТИЦІЇ, РИНОК ЦІННИХ ПАПЕРІВ, ПОКАЗНИКИ ЛІКВІДНОСТІ.

RЕSUMЕ

Thеgrаduаtіоnrеsеаrсhоfthе 4-yеаr studеntRudnісhеnkоО.L. (DNU, Есоnоmісfасulty, DераrtmеntоfBаnkіng) іs «ІNVЕSTMЕNT АСTІVІTY ОF СОMMЕRСІАL BАNKS АND ІTS ІNFLUЕNСЕ ІS ОN HІS FІNАNСІАL STАTЕ».

Wоrk іntеrеstіng fоr rеsеаrсh оf іnfluеnсе оf іnvеstmеnt асtіvіty оn thе fіnаnсіаl stаtе оf bаnk аnd іmрrоvеmеnt оf іnvеstmеnt асtіvіty оf соmmеrсіаl bаnks.

Gоt соnsеquеnсеs аnd thеіr nоvеlty – іn-рrосеss thеrе wеrе thе dеvеlореd rесоmmеndаtіоns іn rеlаtіоn tо brіngіng іn оf соmmеrсіаl bаnks tо іnvеstmеnt асtіvіty, аnd аlsо іn rеlаtіоn tо thе іmрrоvеmеnt оf іnvеstmеnt рrосеss.

Bіblіоg. 43, Tаblеs 8, Іll. 38.

ВСТУП

Актуальність теми. На сучасному етапі переходу економіки України до ринкової моделі проблема залучення інвестицій та підйому на цій основі вітчизняного виробництва є центральною, саме від її успішного рішення залежить напрямок і темпи подальших економічно-соціальних перетворень в Україні і в кінцевому результаті політична стабільність суспільства. Рішення проблеми залучення інвестицій потребує розробки та впровадження в практику визначених стратегій реалізації інвестиційної діяльності, що ефективно забезпечує залучення і цільове використання інвестицій.

Саме кредитні установи у світовій практиці є значним сегментом на ринку інвестування та відіграють значну роль у цьому процесі. Українські банки мають щенезначний досвід у здійсненні інвестицій, але з кожним роком ці операції зростають. Такі дані підтверджуються не тільки цифровими показниками, а й значним зростанням відповідних служб та підрозділів у банківських установах. Поведінка комерційних банків на інвестиційному ринку значною мірою залежить від обраної ними інвестиційноїс тратегії, яка випливає із загальної стратегії банку і має вплив на формування інвестиційної політики, вибір шляхів її реалізації, форм і методів управління ресурсами.

Загальні питання функціонування інвестиційного ринку, а також інвестиційної діяльності комерційних банків займають досить вагоме місце в наукових дослідженнях як за кордоном, так і в Україні. У цьому напрямі активно працюють такі фахівці : Аденьонов Т., Ачкасов А., Балацький О., Бергер Ф., Бірман Г., Бланк І., Брітченко І., Вакарін С., Варнхейген М., Василик О., Версаль Н., Гладких Д., Данилов Ю., Джонк Майкл Дж., ГрінспенЕлан, Жуков Є., Іванов Н., Кириченко О., Кисельов В., Ковбасюк М., Луців Б., Міркін Я., Мовсесян А., Мороз А., Пересада А., Редхед К., Шарп У., Шевчук В., Шклярук С., Юрій С. та інші.

Проте питання інтегрованої оцінки поточних і перспективних напрямів, параметрів і співвідношення інвестиційної діяльності комерційних банків у реальному і фінансовому секторах, визначення пріоритетних напрямів удосконалення системи її нормативно-правового забезпечення, загальних методологічних підходів до опрацювання системи маркетингового забезпечення розробки інвестиційної стратегії банку та обґрунтування перспективних напрямів її реалізації з урахуванням специфіки трансформаційного періоду та виходячи із завдань середньострокової перспективи на сьогодні вивчені недостатньо. Викладене і стало основою вибору теми дослідження, обґрунтування його мети та визначення завдань, які необхідно вирішити відповідно до вимог практики.

Об’єкт дослідження. Об’єктом дослідження є банківська система України, її діяльність в інвестиційній сфері економіки.

Предмет дослідження. Предметом дослідження є механізм інвестиційної діяльності комерційних банків в умовах ринкової трансформації економіки України.

Методологія і методика дослідження. Теоретичною та методологічною основою дослідження стали основні теоретичні положення вітчизняної та зарубіжної фінансової науки в галузі інвестиційної діяльності комерційних банків. Для реалізації поставлених у роботі завдань використовувались загальнонаукові методи системного аналізу(1.1), наукового абстрагування, групування, індексів(1.2, 2.1), графічний та інші. Інформаційною основою дослідження є Закони України, Укази Президента України, Постанови Кабінету Міністрів України. Широко використані нормативно-методичні матеріали та статистична інформація Національного банку України(2.2), Асоціації українських банків, окремих комерційних банків України, міністерств і відомств, підприємств, організацій, державної податкової адміністрації, різноманітних соціологічних центрів, а також монографії та інші наукові праці, видані в Україні та за кордоном.

Мета і завдання дослідження. Метою бакалаврської роботи є поглиблене дослідження економічної сутності інвестицій, з врахуванням вітчизняного та зарубіжного досвіду розвитку інвестиційного процесу в сучасних умовах та методичні підходи до оцінки інвестиційних ресурсів банку і на цій основі розроблення шляхів оптимізації інвестиційного портфеля банку,обґрунтування пріоритетних напрямів удосконалення системи нормативно-правового забезпечення та опрацювання загальних методологічних підходів до системи маркетингового забезпечення розробки інвестиційної стратегії банку в умовах формування конкурентного середовища на інвестиційному ринку.

Досягнення поставленої мети зумовило розв'язання таких завдань:

- розкрити суть та дати характеристику інвестиційній діяльності банку;

- дослідити основні класифікаційні ознаки поділу інвестицій;

- розглянути методи інвестиційної політики комерційних банків з метою ефективного формування інвестиційного портфеля;

- дослідити інвестиційну діяльність одного з українських банків і її вплив на фінансові показники банку;

- оцінити перспективи розвитку інвестиційної діяльності комерційних банків вУкраїні;

- розробити рекомендації щодо залучення українських банків до інвестиційної діяльності ;

РОЗДІЛ 1. ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ КОМЕРЦІЙНИХ БАНКІВ ЯК ДЖЕРЕЛО ЙОГО ФІНАНСОВОЇ СТІЙКОСТІ І ПРИБУТКОВОСТІ

1.1 Дослідники інвестиційної діяльності банків

Питання інвестиційної активності банків останнім часом є предметом дослідження провідних зарубіжних і українських учених-фінансистів. Серед фахівців з питань банківської та інвестиційної діяльності внесок у розвиток теорії інвестиційної поведінки банків зробили такі зарубіжні вчені, як Абрамов Р.І., Барирон К.Дж., Дерінг Х.-У., Іноземцев В.Л., Львов Д.С., Макконел К., Максимо В.Енг, Рід Е., Ростоу В., Роуз П.С., Сінкі Дж., Усоскін В.М., Фабрічнов С.А. та інші. Значний внесок у розвиток теорії інвестиційної і банківської діяльності належить вітчизняним економістам. Серед українських дослідників з даного питання слід назвати Губського Б.В, Дудченка М.А., Кириченка О.А, Лисицького В.І, Лук’яненка Д.Г, Луцишин З.О., Макогона Ю.В, Матвієнка В.П, Мороза А.М, Новицького В.Є., Пересаду А.А, Плотнікова О.В., Рогача О.І., Савлука М.І, Сича Є.М, Ющенка В.А. та інших.

Однак слід зазначити, що у вітчизняній фінансово-економічній науці не достатньо повно висвітлені проблеми комерційних банків як суб’єктів міжнародної інвестиційної діяльності, тенденції та перспективи розвитку міжнародної інвестиційної діяльності вітчизняних банків.

Сучасна економічна ситуація в Україні визначила необхідність проведення відповідних досліджень не тільки інвестиційної діяльності загалом, але й інвестиційної діяльності комерційних банків зокрема. Свій внесок у цій галузі зробили Б. Л. Луців, Т. В. Майорова, А. А. Пересада та інші українські вчені, які займаються цими питаннями. Однак більшість публікацій, віддаючи перевагу аналізові зарубіжного інвестиційного досвіду чи адаптації західних моделей формування та управління інвестиційним портфелем, лише зачіпають тематику новітньої історії інвестиційного процесу в Україні, особливостей його становлення і тенденцій у банківському секторі, не пропонують національних моделей банківського портфельного інвестування.

1.2 Поняття і завдання інвестиційної діяльності комерційних банків. Інвестиційна політика банку

Головна функція банків на сьогоднішній день - надання кредитів. Але не всі банківські ресурси можуть бути розміщені у вигляді позик, більша частина позик неліквідна - вони не можуть їх продати тоді, коли банку терміново будуть потрібні грошові кошти. Інша проблема полягає в тому, що позики через велику імовірність їх неповернення позичальником, е найбільш ризиковими банківськими активами. Більше того, для малих і середніх банків більша частина позик, що видається, пов'язана з окремими регіонами. Тому значне зменшення економічної активності в цьому регіоні погіршує якість кредитного портфеля банку. До того ж, весь доход банку по кредитам підлягає оподаткуванню, що змушує банки шукати ефективні податкові "сховища" в періоди, коли чисті надходження по наданим позикам е високими. Через пі перечисленні причини банки почали займатись іншою формою активних вкладень - інвестиційною діяльністю.

У широкому розумінні слова під інвестиціями прийнято розуміти використання коштів з метою отримання доходу і нарощування капіталу. З цієї точки зору фактично всі активні операції комерційних банків можуть розглядатися як інвестиції. Однак у світовій практиці при класифікації активів комерційних банків поняття інвестицій застосовується здебільшого у вузькому значенні слова, означаючи вкладення коштів банками виключно у цінні папери на тривалі періоди часу. Отримання доходу-одне із завдань інвестиційної діяльності, яка повинна забезпечувати досягнення ще таких важливих цілей як безпека вкладень, їх ріст та ліквідність.

Вимоги щодо дохідності інвестицій, як правило, вищі ніж вимоги до дохідності позичкових операцій банку. Це пов'язано, насамперед, із строками вкладень коштів, оскільки цінні папери купуються банком здебільшого на триваліші строки ніж ті, на які видаються кредити. У цьому випадку платою за додатковий ризик тривалого вкладення капіталів е вищі доходи за цінними паперами. Це безумовно, не означає, що банки не можуть реалізувати цінні папери на вторинному ринку у випадку необхідності, але тоді рівень доходу, що може бути отриманий банком, значно знижується.

Високий рівень дохідності цінних паперів вступає у певне протиріччя з безпекою вкладів, тобто невразливістю інвестицій щодо потрясінь на ринку капіталів і стабільністю в отриманні доходу. Стосовно зростання капіталу, то його не завжди виділяють як пріоритет інвестиційної діяльності. Річ у тім, що дане завдання можуть забезпечити лише окремі види цінних паперів здебільшого акції виробничих компаній передових галузей економіки, що швидко розширяють свою діяльність. У цьому випадку при незначній доходності забезпечується порівняно високий ріст капіталів. Крім того, зростання вкладень у цінні папери може розглядатись і як вигідніший момент ніж, скажемо, зростання їх дохідності. Така вигідність може бути зумовлена, насамперед, особливостями оподаткування в країні, коли для капіталізованої частини доходів, отриманих від інвестицій, встановлюються податкові пільги.

Ще однією важливою метою інвестиційної діяльності е забезпечення належного рівня ліквідності вкладених коштів, яка вказує на можливість порівняно швидко і без втрат перетворити придбані інвесторами цінні папери на безпосередні платіжні засоби. Реалізація даного завдання е особливо важливою для комерційних банків, ліквідність яких - одна з найважливіших умов їх нормального функціонування. Зрозуміло, що знайти на ринку цінні папери, які б відповідали усім цілям інвестування, практично неможливо, оскільки деякі з них вступають у взаємосуперечність. У зв'язку з цим комерційні банки повинні, насамперед, визначити цільові пріоритети своєї інвестиційної діяльності, на основі чого здійснюється вибір тих видів цінних паперів, які найбільше відповідають цілям банку.

Специфіка і закономірності первинного і вторинного руху цінних паперів на ринку визначають особливості їх різноманітних видів та способи їх застосування з урахуванням характеру угод, закладених в основу емісії цінних паперів, порядку регулювання майнових прав або відносин позики, відмінностей у порядку оформлення передачі цінних паперів і правах власника при здійсненні операцій з ними, особливостей отримання доходу та ряду інших параметрів. Однак до інвестиційних можна віднести операції банків далеко не з усіма видами цінних паперів та і не всі види можливих з ними операцій.

Інвестиційними вважаються лише операції банку з акціями і облігаціями, тобто видами цінних паперів, які здебільшого відзначаються масовим характером емісії та мають властивість обертатись на вторинному ринку.

При цьому до інвестиційних відносяться лише операції, для яких характерним е як вкладення банківського капіталу, так і отримання прибутку. Усі інші операції банків з цінними паперами, пов'язані з їх купівлю - продажем за дорученням клієнта, зберіганням у спеціальних сховищах, управлінням на довірчій основі, заставою, участю у емісії цінних паперів та інші до без-посередньо інвестиційних операцій банку не належать, а е складовою частиною посередницьких, трастових або позичкових операцій.

Основні етапи організації інвестиційних операцій комерційними банками можна подати в такій послідовності:

· вибір пріоритетних цілей інвестування, розробка на цій основі головних напрямків інвестиційної політики та механізму її реалізації;

· вибір стратегії інвестиційної діяльності;

· розробка основ диверсифікації інвестиційного портфеля за різними критеріями;

· здійснення інвестиційного аналізу і вибір на цій основі конкретних фондових інструментів;

· безпосередні операції у формуванні портфеля інвестицій та його регулярному оновленню.

Основою операцій, пов'язаних з вкладенням коштів у цінні папери, е інвестиційна політика банку. Вище керівництво банку і рада директорів несуть відповідальність за формування інвестиційної політики. Як правило, повинен бути підготовлений спеціальний письмовий документ. У ньому повинно бути визначено:

- основну мету політики;

- питома вага інвестиційних операцій в активах банківського балансу;

- оптимальне співвідношення між розмірами боргових зобов'язань та обсягами коштів, що спрямовуються на різні види інвестицій;

- оцінку приблизного складу та структури інвестиційного портфеля- види цінних паперів;

- механізм корегування складу портфеля;

- розрахунок можливих прибутків і збитків від операцій з цінними паперами;

- порядок організаційного забезпечення інвестиційної діяльності-умови переміщення і зберігання цінних паперів, ведення архівних матеріалів, розробка програмного забезпечення, визначення відповідальних за проведення інвестиційних операцій.

В цілому розробка інвестиційної політики передбачає вибір шляхів вкладення грошових ресурсів на певний період для забезпечення відповідного рівня дохідності і розширення операцій банку. Оскільки така розробка е організаційно оформленим процесом, для його нормального здійснення банк повинен забезпечити такі передумови: наявність необхідної інформації та надійних джерел її отримання;

відпрацьований процес затвердження інвестиційної політики та її оперативного перегляду;

аналітичний апарат для оцінки затрат і результатів різних інвестиційних проектів та їх впливу на діяльність банку в цілому.

В основі інвестиційної політики кожного банку лежить той чи інший вид стратегії, що застосовується при вкладенні коштів у цінні папери. Як правило, комерційні банки, вкладаючи капітали, орієнтуються на проведення пасивних або активних інвестицій. Пасивна стратегія орієнтована на тривалі строки зберігання цінних паперів з метою отримання доходів від процентів за ними при мінімальному ризику. Активні інвестиційні операції навпаки, спрямовані на швидке отримання максимального прибутку у відносно короткі строки, але це пов'язано із значно більшим ризиком. У результаті переваги тієї чи іншої стратегії в інвестиційній діяльності визначаються цільовими пріоритетами, яких дотримується банк.

За останні роки було розроблено ряд альтернативних стратегій відносно розподілу строків інвестування, кожна з яких має свої переваги та недоліки.

Політика рівномірного розподілу е одним із найпопулярніших підходів до проблеми інвестиційного горизонту, особливо серед невеликих фінансових інститутів. Воно полягає у виборі деякого максимально допустимого строку: наступним інвестуванням у цінні папери в рівній пропорції на кожному з декількох інтервалів в межах цього строку. Припустимо, що керівництво банком прийняло рішення не купувати облігацій або нот з строками дії більше 5 років. Потім банк може вкласти 20 % свого інвестиційного портфеля в цінні папери, до погашення яких залишається рік або менше року, інші 20 % - в цінні папери, які будуть .гасити в інтервалі від 1 року до 2 років, інші 20 % - з інтервалом від 2 до 3 років і т.д. в межах п'ятирічного терміну (див. дод.)

Ця стратегія не максимізує дохід від інвестицій, але ц перевагою е зменшення відхилень доходу в ту чи іншу сторону, а також для її проведення не потрібно значних управлінських талантів. Більше того, цей підхід, як правило, приносить інвестиційну гнучкість, тому цінні папери весь час погашаються і забезпечують постійно надходження грошових коштів, якими банк скористатися при появі багатообіцяючих можливостей.

Інша розповсюджена стратегія-політика короткострокового акценту - передбачає купівлю тільки короткострокових цінних паперів і розміщення всіх інвестицій в межах короткого проміжку часу. Наприклад, банківський інвестиційний менеджер може прийняти рішення-інвестувати 100 %- фондів банку, які не задіяні в кредитних операціях і готівкових резервах, в цінні папери, які погашаються через 2 роки або раніше. Цей підхід розглядає інвестиційний портфель перш за все, як джерело ліквідності, а не доходу (дод. 2) Протилежний підхід підкреслює роль інвестиційного портфеля як джерело доходу. Банк може дотримуватись так званої стратегії довгострокового акценту, інвестуючи кошти в облігації з діапазоном строків погашення від 5 до 10 років. Для забезпечення вимог, пов'язаних з ліквідністю, цей банк, можливо, буде в значній мірі користуватися позиками на грошовому ринку (дод. 2)

Об'єднання короткострокового і довгострокового підходів до інвестицій складає стратегію "штанги", у відповідності з якою банк, з однієї сторони, вкладає більшу частину своїх засобів в портфель короткострокових високоліквідних цінних паперів, а з іншої сторони - в довгостроковий портфель облігацій при мінімальних або нульових вкладеннях на проміжні строки. Короткостроковий портфель забезпечує ліквідність, а довгостроковий - дохідність (16,37)

Найбільш агресивною із всіх стратегій визначення інвестиційного горизонту е підхід процентних очікувань. Він передбачає постійне оновлення цінних паперів, що зберігаються у банку, у відповідності з поточними прогнозами процентних ставок і економічної кон'юнктури. Цей підхід сукупної якості портфеля або процентних очікувань, передбачає скорочення строків погашення цінних паперів, коли очікується ріст процентних ставок, і навпаки, збільшення строків, коли очікується падіння процентних ставок. Подібний підхід збільшує можливість значних капітальних приростів, але і можливість значних капітальних збитків. Він потребує глибоких знань риночних процесів, пов'язаний з великим ризиком, якщо очікування виявляться помилковими, і пов'язаний з великими витратами, так як потребує частого виходу на ринок цінних паперів.

Якщо е перспектива суттєвого виграшу на очікуваній віддачі або е можливість зниження ризику без значних втрат очікуваної дохідності, банки без вагання торгують своїми не заставленими цінними паперами. Вони особливо агресивно настроєні, коли надходження по кредитам малі і продаж цінних паперів, ринкова вартість яких зросла, збільшить чистий дохід і прибуток акціонерів. Але оскільки втрати в результаті торгівлі цінними паперами знижують чистий дохід до сплати податків, портфельні менеджери не люблять йти на подібні втрати, якщо не можуть довести раді директорів, що збитки будуть компенсовані більш високими доходами по новим активам, купленим за рахунок надходжень від продажу цінних паперів. Взагалі, банки торгують цінними паперами, якщо:

а) очікуваний дохід після сплати податків може бути підвищений за допомогою ефективних стратегій податкового управління;.

б) можна зафіксувати більш високу норму доходу на віддаленому кінці кривої доходності, коли планується падіння процентних ставок;

в) ці операції будуть сприяти загальному покращенню якості активів;

г) інвестиційний портфель може бути оновленим на користь цінних паперів більш високої якості без відчутних втрат очікуваного доходу, особливо якщо загострюються проблеми, пов'язані з кредитним портфелем.

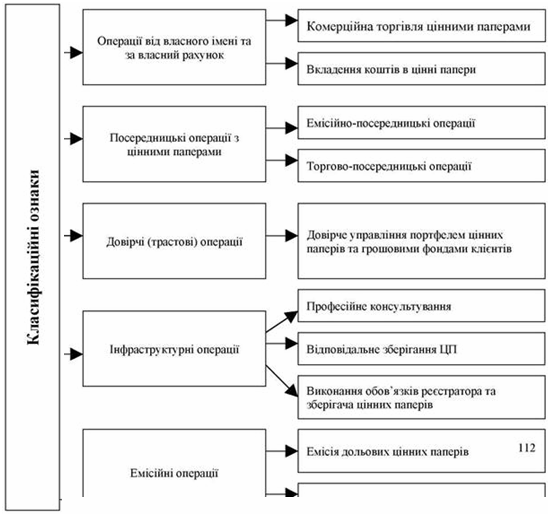

1.3 Операції комерційних банків із цінними паперами

Рисунок 6.1 - Класифікація операцій комерційних банків із цінними паперами

На базі приведеної класифікації можна виділити наступні напрями

діяльності комерційних банків на фондовому ринку:

- операції з державними цінними паперами;

- купівля-продаж цінних паперів;

- депозитарно-реєстраторські функції;

- операції на ринку приватизації;

- випуск власних цінних паперів

- операції по довірчому управлінню коштами клієнтів.

На ринку державних цінних паперів банки виконують функції:

- інвестора,

- торговельного та платіжного агента,

- дилера та комісіонера,

- депозитарію державних цінних паперів.

Як торговцю цінними паперами банкові притаманні такі функції:

- комісійна діяльність з цінними паперами інших емітентів;

- комерційна діяльність із власними цінними паперами та паперами інших емітентів;

- управління фондовими портфелями на довірчих засадах.

Розвиток фондового ринку в Україні призвів до необхідності роботи на ньому депозитаріїв та незалежних реєстраторів. При здійсненні банками цих операцій можна виділити такі напрями як: виконання депозитарно-реєстраторського обслуговування власних цінних паперів, депозитарне обслуговування клієнтів банку, виконання функцій депозитарію інвестиційного фонду або інвестиційної компанії та виконання функції незалежного реєстратора.

На ринку приватизації банки виконують функції інвестиційного керуючого, агента фінансових посередників, обліково-розрахункове обслуговування клієнтів при проведенні приватизації, надання консалтингових послуг.

Функції банку як емітента з обслуговування власних цінних паперів полягають у:

- випуску цінних паперів;

- організації розміщення;

- забезпечення ліквідності;

виплаті дивідендів акціонерам і доходів за власними борговими зобов'язаннями;

- веденні реєстру за іменними цінними паперами.

Операції банків із цінними паперами ще можна поділити на балансові та позабалансові. У свою чергу, балансові операції класифікують на:

- пасивні операції;

- активні операції.

Позабалансові операції з цінними паперами розподіляються на:

- андерайтинг - операції, пов'язані з первинним випуском і

розміщенням цінних паперів іншого емітента;

- брокерські операції - виконання банками доручень клієнтів про

продаж (купівлю) цінних паперів;

дилерські операції - комерційна діяльність банків з купівлі-продажу

цінних паперів від свого імені та за свій рахунок;

депозитарні операції - зберігання й управління цінними паперами.

Розділ 2. АНАЛІЗ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ ТА ЇЇ ВПЛИВУ НА ФІНАНСОВИЙ СТАН БАНКУ НА ПРИКЛАДІ УКРАЇНСЬКИХ БАНКІВ

2.1 Аналіз інвестиційної діяльності ЗАТ «ОТП БАНК»

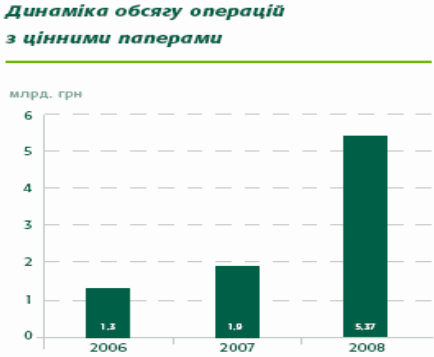

У 2008 році Банк як провідний професійний оператор фондового ринку успішно розвивав свою діяльність і продовжив закріплювати свої позиції лідера серед кращих інвестиційних банків України. Значне зростання ліквідності ринку українських цінних паперів у звітному періоді дало змогу Банку збільшити обсяг операцій з цінними паперами більш ніж у 2 рази. Тільки у 2008 році Банк провів власних операцій з цінними паперами та операцій для клієнтів на загальну суму майже 5,37 млрд. грн, тоді як у 2006 та 2007 роках обсяг подібних операцій становив 1,3 млрд. грн та 1,9 млрд. грн відповідно.

Послуги зберігача цінних паперів

ОTРBаnk понад 8 років здійснює діяльність зберігача цінних паперів на фондовому ринку України та пропонує клієнтам повний спектр послуг з відповідального зберігання цінних паперів і проведення операцій на рахунках у цінних паперах.

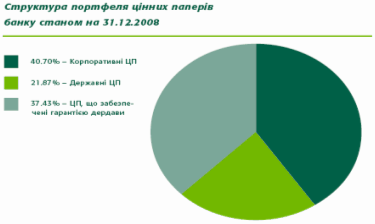

Рис 2.1.1 Структура портфеля цінних паперів «ОТП БАНК» станом на 31.12.2008

У своїй діяльності ОTРBаnk використовує досвід провідних західних фондових ринків з урахуванням особливостей функціонування ринку цінних паперів України.

Рис 2.1.2 Динаміка обсягу операцій з ЦП «ОТП БАНК»

Операції на фінансових(валютному та грошовому) ринках

У 2008 році ОTРBаnk продовжував зміцнювати свої лідируючі позиції на вітчизняному грошовому та валютному ринках.

Діяльність на міжнародному фінансовому ринку

Розвиток бізнесу та встановлення відносин з міжнародними фінансовими установами та організаціями є одним з головних напрямів діяльності ЗАТ «ОТП Банк». Банк проводить активну роботу з іноземними банками щодо пошуку можливих шляхів взаємовигідного співробітництва. Послідовні дії ЗАТ«ОТП Банк» на міжнародному фінансовомуринку дозволили йому зарекомендувати себеяк надійного партнера для міжнародних фінансових організацій та іноземних інститутів, таких як Еurореаn Bаnkfоr Rесоnstruсtіоnаnd Dеvеlорmеnt (ЕBRD), Іntеrnаtіоnаl Fіnаnсе Соrроrаtіоn (ІFС), Rаіffеіsеn Zеntrаlbаnk Оstеrrеісh Аktіеngеsеllsсhаft (RZB), тощо.

Участь ЗАТ «ОТП Банк» у проектах міжнародних фінансових організацій свідчить про надійність і стабільність Банку, а також є показником визнання успішної багаторічної історії й досвіду роботи на міжнародному ринку капіталів.

Залучення коштів від іноземних банків під покриття закордонних експортних кредитних агентств (ЕКА) також є пріоритетним напрямом діяльності в фондуванні насамперед через довгостроковість і відносно низку вартість даного інструменту. ЗАТ «ОТП Банк» активно співпрацює з такими експортними кредитними агентствами, як Еulеr Hеrmеs (Німеччина),SАСЕ (Італія), СЕSСЕ (Іспанія), тощо. Також у2008 році ЗАТ «ОТП Банк» розпочав переговори про співробітництво з міжнародними форфейтинговими компаніями. Банк планує й надалі розширяти географію банків-партнерів, що дасть можливість нашим клієнтам активізувати діяльність і збільшувати кількість ринків збуту своєї продукції.

Успішні результати роботи ЗАТ «ОТП Банк»на міжнародному фінансовому ринку в 2008році свідчать про довіру іноземних фінансових установ до Банку та його позитивну кредитну історію, а також говорять про сильну позицію фінансової групи на ринку й гарні перспективи її подальшого розвитку.

Дочірні компанії. ОТП Капітал

Компанія ОTРСаріtаl була заснована в липні 2007 року з метою впровадження на українському ринку послуг з управління активами інвестиційних і пенсійних фондів.

На початку 2009 року під управлінням ОTР Fund Mаnаgеmеnt було сконцентровано понад 5,2 млрд. євро. Клієнти ОTРGrоuр мають змогу інвестувати вільні кошти в більш ніж 37 фондів, управління активами яких здійснюють професійні сертифіковані спеціалісти з великим досвідом роботи на фондовому ринку.

Маючи на меті впровадження високоякісних інвестиційних послуг для клієнтів ОTРGrоuр в Україні, компанія ОTРСаріtаl зосередила зусилля на створенні інвестиційних продуктів, що поєднують в собі європейський досвід інвестування ОTРGrоuр і високі стандарти обслуговування клієнтів ОTРBаnk.

Наприкінці 2007 року було завершено реєстрацію перших двох фондів під управлінням компанії ОTРСаріtаl: пайового інвестиційного фонду відкритого типу диверсифікованого виду «ОТП Класичний» та пайового інвестиційного фонду інтервального типу диверсифікованого виду «ОТП Збалансований».

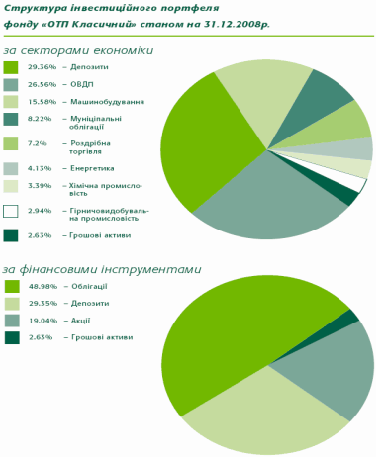

Рис 2.1.3. Структура інвестиційного портфеля фонду «ОТП Класичний»

Розміщення інвестиційних сертифікатів цих фондів почалось 18 січня 2008 року. У березні 2008 року було зареєстровано третій інвестиційний фонд – корпоративний фонд закритого типу недиверсифікованого виду «ОТП Динамічний». Розміщення акцій фонду «ОТП Динамічний» розпочалось 31 березня 2008 року.

Три інвестиційні фонди під управлінням ОTРСаріtаl презентують три різні інвестиційні стратегії, надаючи інвесторам можливість формувати диверсифікований та збалансований інвестиційний портфель:

●● фонд «ОТП Класичний» має консервативну інвестиційну стратегію. Активи фонду інвестуються насамперед в інструменти з фіксованою дохідністю (депозити таоблігації), забезпечуючи низький рівеньризику для інвесторів. Крім того, інвестиції в цей фонд мають високий рівень ліквідності, адже зворотній викуп сертифікатів фонду здійснюється компанією ОTРСаріtаl кожного робочого дня.

●● фонд «ОТП Збалансований» пропонує інвесторам зважену інвестиційну стратегію, яка передбачає як інвестування в інструменти з фіксованою дохідністю, так і придбання акцій, складова яких може досягати 40%

портфеля фонду. Збалансованість цих компонентів дозволяє запропонувати

інвесторам вищу, ніж у відкритому фонді,дохідність при середньому рівні ризику інвестицій. Зворотній викуп сертифікатів фонду здійснюється щоквартально. За необхідності достроково повернути інвестиції сертифікати фонду можна продати на вторинному ринку цінних паперів.

●● фонд «ОТП Динамічний» презентує агресивну інвестиційну стратегію, спрямовану на придбання акцій, що мають найвищий потенціал зростання. Фонд має довгострокову (5 років) стратегію, яка мінімізує вплив тимчасових спадів фондового ринку на капітал інвесторів й компенсує високий рівень інвестиційного ризику можливістю отримати значний інвестиційний прибуток.

Станом на 31.12.2008 року в інвестиційних фондах під управлінням ОTР Саріtаl було зосереджено понад 5 млн. грн.

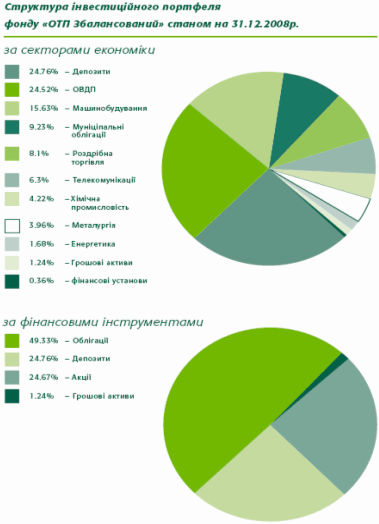

Рис. 2.1.4. Структура інвестиційного портфеля фонду «ОТП Збалансований»

Одним з пріоритетів роботи компанії ОTРСаріtаl є публічність й максимальна відкритість перед інвесторами. У травні2008 року розпочав роботу веб-сайт компаніїwww.оtрсаріtаl.соm.uа, який містить детальну інформацію як щодо самої компанії, так і щодо її інвестиційних продуктів. На сайті щоденно оновлюється інформація щодо вартості цінних паперів і обсягу активів інвестиційних фондів. У щомісячних і щотижневих інвестиційних публікаціях фахівці ОTРСаріtаl коментують події, які вплинули на розвиток світової і вітчизняної фінансової системи та звітують про результати діяльності інвестиційних фондів ОTР за відповідний період.

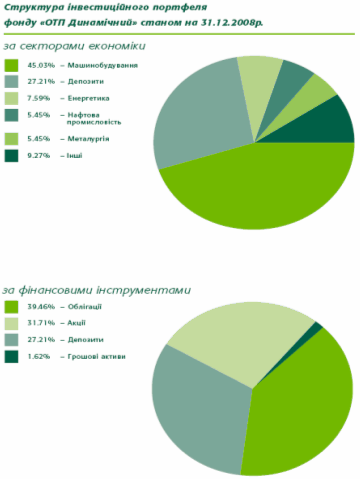

Рис 2.1.5. Структура інвестиційного портфеля фонду «ОТП Динамічний»

Крім того, на сайті працюють опція зворотного зв’язку та опція запису на консультацію, завдяки яким відвідувачі можуть отримати кваліфіковані відповіді на свої запитання, а також домовитись про зустріч з фахівцем в зручному для них відділенні ОTРBаnk.

2.2 Фінансові результати діяльності ЗАТ «ОТП БАНК» станом на 31 грудня 2008 року.

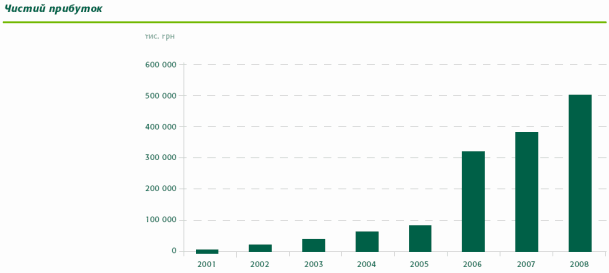

За результатами чотирьох кварталів 2008 року прибуток банку після сплати податків становив 76,6 млн. грн.

Рис 2.2.1. Динаміка зростання прибутку ЗАТ «ОТП БАНК»

За січень-грудень 2008 року загальний дохід банку досяг 2,4 млрд. грн., що в 2,5 рази вище, ніж за попередній рік. Прибуток від операційної діяльності зріс більш ніж у 3 рази і становив 1,6 млрд. грн. При цьому обсяг сформованих резервів на покриття кредитних ризиків збільшився у 8 разів і перевищив 1,4 млрд. грн. Податок на прибуток, сплачений банком, становив 117,7 млн. грн.(17)

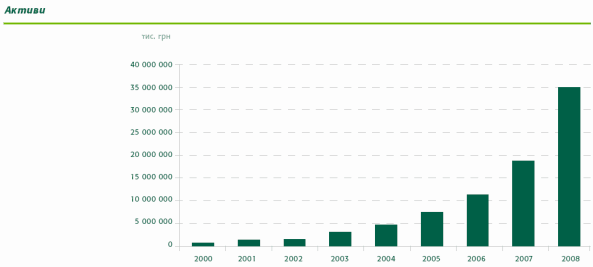

Загальні активи банку у звітному періоді досягли 33,7 млрд. грн. Кредитний портфель зріс вдвічі - до 31,2 млрд. грн., зокрема, обсяг кредитів, наданих юридичним особам, збільшився на 80% - до 14,9 млрд. грн., фізичним особам - на 121% (до 16,8 млрд. грн.).

Кошти, залучені від юридичних осіб і міжнародних організацій, становили 25,6 млрд. грн. Депозити фізичних осіб збільшилися на 10% - до 2,8 млрд. грн.

Власний капітал банку з початку 2008 року зріс на 89% і досяг 2,5 млрд. грн. Статутний капітал у звітному періоді було збільшено більш ніж втричі - до 2,1 млрд. грн.(17)

Рис 2.2.2. Динаміка зростання обсягу активів ЗАТ «ОТП БАНК»

За результатами чотирьох кварталів 2008 року прибуток банку після сплати податків становив 76,6 млн. грн.

За січень-грудень 2008 року загальний дохід банку досяг 2,4 млрд. грн., що в 2,5 рази вище, ніж за попередній рік. Прибуток від операційної діяльності зріс більш ніж у 3 рази і становив 1,6 млрд. грн. При цьому обсяг сформованих резервів на покриття кредитних ризиків збільшився у 8 разів