Анализ финансово-хозяйственной деятельности ООО "РегионЛесСтрой"

В последние годы в России наблюдается значительное увеличение темпов роста строительства. Это прежде всего связано с большим притоком населения из сельской местности в крупные города, следствием чего является рост потребности в жилье. Еще одной причиной увеличения темпов роста строительства является огромное количество денежных средств, вращающихся в этой сфере, которые, в свою очередь, могут служить не только общественным потребностям, но и для собственных нужд.

Большинство строительных организаций преобразовано в акционерные общества, базирующиеся на негосударственных формах собственности. Они остро ощущают потребность в оборотных средствах. Незначительная прибыль идет в фонд потребления, так как основная заработная плата, предусмотренная в сметах строек, занижена. Возникают вынужденные простои из-за сокращения финансирования инвестиций, что приводит к недоиспользованию людских ресурсов.

Многие строительные фирмы недостаточно уделяют внимания своим экономическим проблемам и допускают немалые убытки при расходовании материальных ресурсов и заработной платы. Дополнительные материальные затраты возникают также из-за неравномерного роста рыночных цен по отдельным видам материалов и конструкций. Поэтому современное строительство нуждается в слаженной системе управления, опирающейся на объективные экономические законы.

В связи с этим роль эффективного анализа финансово-хозяйственной деятельности в работе предприятий постоянно возрастает, поэтому обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития

В системе финансового менеджмента и аудита финансовый анализ представляет собой один из наиболее существенных элементов. Практически все пользователи данных бухгалтерского учета и финансовых отчетов в той или иной степени используют методы финансового анализа для принятия решений. Финансовые отчеты анализируют с целью повышения доходности капитала, обеспечение стабильности положения фирмы. Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: финансовый анализ и управленческий анализ.

Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определить воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования.

Основная цель финансового анализа — получение небольшого числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего может: интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную.

Квалифицированный экономист, финансист, бухгалтер, аудитор и другие специалисты экономического профиля должны хорошо владеть современными методами экономических исследований, мастерством системного комплексного микроэкономического анализа. Благодаря знанию техники и технологии анализа они смогут легко адаптироваться к изменениям рыночной ситуации и находить правильные решения и ответы. В силу этого освоения основ экономического анализа полезно каждому, кому приходится участвовать в принятии решений, либо давать рекомендации по их принятию, либо испытывать на себе их последствию.

Анализ хозяйственной деятельности является той областью знаний, которая наилучшим образом объединяет все дисциплины, изучаемые студентами экономических специальностей. Он обеспечивает интегрированное, широкое понимание производственно - финансовой деятельности предприятия.

Переход на рыночные отношения предопределил необходимость совершенствования не только учета и отчетности, но и новый подход к оценке финансового состояния предприятия.

Инвестор, желающий выгодно вложить свой капитал в какую-то компанию, а также акционер, получающий дивиденды по ценным бумагам, заинтересованы в объективной информации о финансовом положении предприятия.

Современный анализ хозяйственной деятельности предприятия подразделяется на управленческий и финансовый анализ, каждый их которых имеет свою специфику.

Среди экономистов отсутствует единство мнений по вопросу о количестве и качестве оценочных показателей финансового состояния предприятий.

Проанализировав методики различных ведущих экономистов, я предложила в данной дипломной работе обобщенную схему проведения анализа финансово-хозяйственной деятельности на предприятии.

Основной целью анализа финансово-хозяйственной деятельности предприятия является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную "картину" финансового состояния предприятия, для дальнейшего принятия руководством комплекса мероприятий по его оздоровлению.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций руководству предприятия нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной информации.

Цель данной работы - опираясь на теоретические знания экономического анализа, проанализировать современную ситуацию в строительной сфере и дать практические рекомендации по совершенствованию финансово-хозяйственной деятельности на примере ООО «РегионЛесСтрой».

В настоящей работе проведен анализ финансово-хозяйственной деятельности предприятия по данным бухгалтерской отчетности.

Объектом исследования в дипломной работе является ООО "РегионЛесСтрой".

Основные задачи дипломного проектирования:

1. Описание методики проведения анализа финансово-хозяйственной деятельности предприятия;

2. Проведение анализа финансово-хозяйственной деятельности ООО "РегионЛесСтрой" за 2005-2007 гг;

3. Разработка предложений по совершенствованию финансово-хозяйственной деятельности ООО "РегионЛесСтрой".

В первой главе данной дипломной работы раскрывается значение и сущность управленческого и финансового анализа, а так же подробно рассматривается методика анализа финансово-хозяйственной деятельности строительного предприятия.

Во второй главе проводится непосредственно сам анализ финансово-хозяйственной деятельности на примере ООО «РегионЛесСтрой», в состав которого входит:

- Оценка структуры и динамики статей бухгалтерского баланса

- Анализ технико-экономических показателей

- Анализ финансовой устойчивости, платежеспособности, ликвидности рентабельности.

Наконец, в третьей главе намечены основные направления совершенствования финансово-хозяйственной деятельности ООО «РегоинЛесСтрой».

Так же следует отметить, что тема анализа финансово-хозяйственной деятельности достаточно изучена и освещена как в учебной литературе по анализу, экономике и бухгалтерскому учету, так и в работах, помещенных на страницах журналов и газет.

1. СОДЕРЖАНИЕ И МЕТОДИКА АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Значение и сущность управленческого и финансового анализа

В современной рыночной экономике бухгалтерский учет все более делится на 2 отрасли: финансовый учет и управленческий учет.

Общая схема содержания анализа хозяйственной деятельности, представлена на рис. 1.1.

Финансовый учет решает проблемы взаимоотношений предприятия с государством и другими внешними пользователями информации о деятельности предприятия. Финансовый учет и особенно публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей информации.

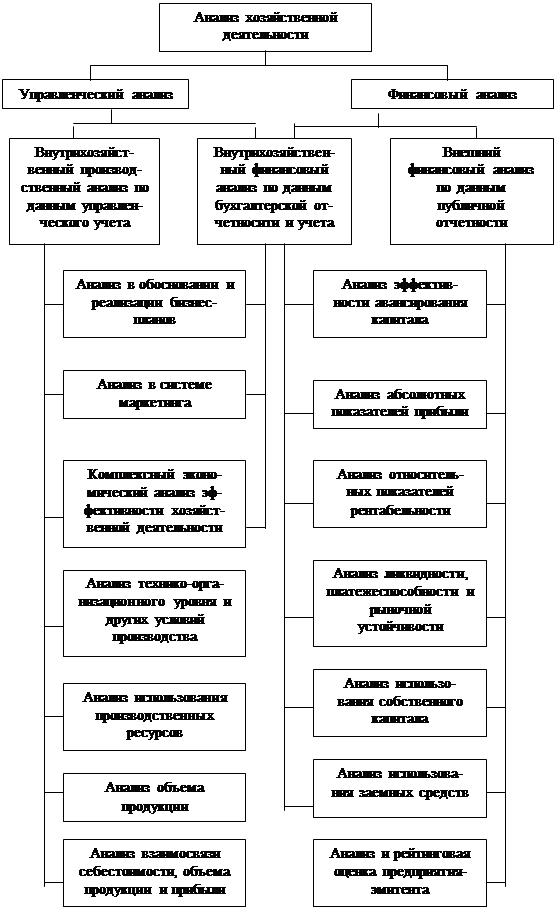

Управленческий учет состоит из систематического традиционного учета, направленного на выработку управленческих решений в интересах собственников и администрации предприятия. Управленческий учет не регламентируется государством, его организация и методы определяются руководителем предприятия; в нем на первый план в деятельности бухгалтера выдвигаются управленческие задачи, требующие для своего решения не только знаний традиционной бухгалтерии, особенно учета затрат и калькулирования себестоимости продукции и услуг, но и технико-экономического планирования, статистики, анализа хозяйственной деятельности. При таком понимании управленческого бухгалтерского учета, собственно бухгалтерский учет, планирование, статистика и анализ хозяйственной деятельности рассматриваются как единое целое. Управленческий бухгалтерский учет организует внутрихозяйственные связи на предприятии. Поэтому управленческий учет называют внутренним в отличие от финансового - внешнего.

Рис. 1.1. Примерная схема содержания анализа хозяйственной деятельности

В содержание как внешнего финансового, так и внутреннего управленческого учета входит анализ хозяйственной деятельности, но его организация, объекты и методы в решении задач финансового и управленческого учета имеют свою специфику.

Субъектами анализа выступают как непосредственно заинтересованные, так и опосредовано заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы, поставщики, покупатели, налоговые органы, персонал предприятия и администрация (руководство). Каждый субъект анализа изучает информацию со своих позиций, исходя из своих интересов. Следует отметить, что только руководство предприятия может углубить анализ, используя не только данные отчетности, но и данные всей системы хозяйственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей финансовой отчетности - это субъекты анализа, которые хотя непосредственно и не заинтересованы в результатах деятельности предприятия, но должны по договору защищать интересы первой группы потребителей информации. Это прежде всего аудиторские фирмы, а также консультационные фирмы, биржи, юристы, пресса, ассоциации, профсоюзы и другие.

Итак, субъектами внутреннего управленческого анализа являются только руководство и привлекаемые ими аудиторы и консультанты. Информационной базой управленческого анализа является вся система информации о деятельности предприятия - о технической подготовке производства, нормативная и плановая информация, хозяйственный учет, в том числе данные оперативного, бухгалтерского и статистического учета и так далее.

Управленческий анализ включает в свою систему не только производственный, но и финансовый анализ, без которого руководство предприятия не может осуществлять свою финансовую стратегию. В технико-экономических обоснованиях любого коммерческого дела (бизнес-планах) используются методы как производственного, так и финансового анализа. Так называемый маркетинговый анализ также предусматривает использование методов как производственного, так и финансового анализа в системе маркетинга, т.е. в управлении производством и реализацией продукции, ориентированный на рынок.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности.

Особенностями внешнего финансового анализа, являются:

1) множественность субъектов анализа пользователей информации о деятельности предприятия;

2) разнообразие целей и интересов субъектов анализа;

3) наличие типовых методик анализа, стандартов учета и отчетности;

4) ориентация анализа только на публичную, внешнюю отчетность предприятия;

5) ограниченность задач анализа как следствие предыдущего фактора;

6) максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого за пределамипредприятия его заинтересованными контрагентами, собственниками или государственными органами. Этот анализ на основе только отчетных данных, которые содержат ограниченную часть информации о деятельности предприятия, не позволяет раскрыть все секреты успеха фирмы.

Основное содержание внешнего финансового анализа, осуществляемого по данным публичной финансовой отчетности, составляют:

1) анализ абсолютных показателей прибыли;

2) анализ относительных показателей рентабельности;

3) анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия;

4) анализ эффективности использования заемного капитала;

5) экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

Существует многообразная экономическая информация о деятельности предприятий и множество способов анализа этой деятельности.

Финансовый анализ по данным финансовой отчетности называют классическим способом анализа.

Внутрихозяйственныйфинансовый анализ использует в качестве источника информации и другие данные системного бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию и прочие.

Основное содержание внутрихозяйственного финансового анализа может быть дополнено и другими аспектами, имеющими значение для оптимизации управления, например такими, как анализ эффективности авансирования капитала, анализвзаимосвязи издержек, оборота и прибыли. В системы внутрихозяйственного управленческого анализа есть возможность углубления финансового анализаза счетпривлечения данных управленческого производственного учета иными словами, имеется возможность проведения комплексного экономического анализа и оценки эффективности хозяйственной деятельности. Вопросы финансового и производственного анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией, в системе маркетинга, то есть в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

1.2 Методика анализа финансово-хозяйственной деятельности предприятия

Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных методов:

- горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

- трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ

- анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчёта или позициями разных форм отчетности, определение взаимосвязей показателей;

- сравнительный(пространственный анализ) - это каквнутрихозяйственный анализ сводныхпоказателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

- факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ),когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Проанализировав различные методики анализа финансово-хозяйственной деятельности предприятия, мы пришли к выводу о целесообразности разделения данного анализа на следующие блоки:

1) анализ основных технико-экономических показателей предприятия;

2) общая оценка динамики и структуры статей бухгалтерского баланса предприятия;

3) анализ финансовой устойчивости предприятия;

4) анализ ликвидности баланса предприятия;

5) анализ платежеспособности предприятия;

6) анализ деловой активности предприятия;

7) анализ рентабельностипредприятия.

Предлагаемая методика анализа финансового состояния предназначена для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости в условиях рыночной экономики. Она включает элементы, общие как для внешнего так и внутреннего анализа.

Рассмотрим отдельно каждый из блоков анализа.

Финансовоесостояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т. е. пассивов). Этисведения представлены в балансе предприятия. Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период. Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса на начало и конец периода; удельные веса статей баланса в валюте баланса на начало и конец периода; изменения в абсолютных величинах; изменения в удельных весах; измененияв % к изменениям валюты баланса (темп прироста).

Сравнительный аналитический баланс замечателен тем, что он сводит воедино и систематизирует те расчеты, которые обычно осуществляет любой аналитик при первоначальном ознакомлении с балансом. Схемой сравнительного баланса охвачено множество важных показателей, характеризующих статику и динамику финансового состояния.

Сравнительный баланс фактически включает показатели горизонтального и вертикального анализа, активно используемых в практике западных фирм. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период, а целью вертикального анализа является вычисление удельного веса нетто. Все показатели сравнительного баланса можно разбить на три группы:

1) показатели структуры баланса;

2) показатели динамики баланса;

3) показатели структурной динамики баланса.

Для осмысления общей картины изменения финансового состояния важны показатели структурной динамики баланса. Сопоставляя структуры изменений в активе и пассиве можно сделать вывод о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства вложены.

Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). На основе агрегированного баланса осуществляется анализ структуры имущества предприятия, который в более упорядоченном виде удобно проводить по следующей форме (табл. 1.1.):

Таблица 1.1.

Аналитическая группировка статей актива и пассива баланс (Клейникова В. Анализ финансового состояния по данным бухгалтерского баланса // Бух. Учет. - 2006. - № 8. - С.4)

| АКТИВ | ПАССИВ |

1. Имущество 1.1. Иммобилизованные активы 1.2. Мобильные, оборотные активы 1.2.1. Запасы и затраты 1.2.2. Дебиторская задолженность 1.2.3. Денежные средства и ценные бумаги | 1. Источники имущества 1.1. Собственный капитал 1.2. Заемный капитал 1.2.1. Долгосрочные обязательства 1.2.2. Краткосрочные кредиты и займы 1.2.3. Кредиторская задолженность |

Чтение баланса по таким систематизированным группам ведется с использованием методов горизонтального и вертикального анализа.

Горизонтальный, или динамический, анализ этих показателей позволяетустановитьих абсолютные приращения и темпы роста, что важно для характеристики финансового состояния предприятия.

Так, динамика стоимости имущества предприятия дает дополнительную к величине финансовых результатов информацию о мощи предприятия. Не меньшее значение для оценки финансового состояния имеет и вертикальный, структурный, анализ актива и пассива баланса.

Признаками "хорошего" баланса с точки зрения повышения (роста) эффективности можно назвать следующие известные показатели:

1) имеет место рост собственного капитала;

2) нет резких изменений в отдельных статьях баланса;

3) дебиторская задолженность находится в соответствии (равновесии) с размерами кредиторской задолженности; в балансе отсутствуют "больные" статьи (убытки, просроченная задолженность банкам и бюджету);

1) у предприятия запасы и затраты не превышают величину минимальных источников их формирования (собственных оборотных средств, долгосрочных кредитов и займов, краткосрочных кредитов и займов).

Для детализации общей картины изменения финансового состояния таблица, аналогичная сравнительному аналитическому балансу, может быть построена для каждого из разделов актива и пассива баланса.

Так для исследования структуры и динамики состояния запасов и затрат используется таблица, построенная на основе данных раздела II актива баланса.

Такие же таблицы служат для анализа структуры и динамики основных средств и вложений, денежных средств, дебиторской задолженностии прочих активов, источников собственных средств, кредитов и других заемных средств, кредиторской задолженности и прочих пассивов. Более подробный анализ по статье "Основные средства" раздела I актива проводится на основе формы № 5 годового отчета, в которой представлены подробная структура основных средств на начало и конец года, их поступление и выбытие за отчетный период.

На основе таблиц аналитик делает общий обзор изменения финансового состояния за отчетный период, затем делается аналитическое заключение.

После общей характеристики финансового состояния и его измененияза отчетный период следующей важной задачей анализа финансового состояния является исследование показателей финансовой устойчивости предприятия.

Финансовая устойчивость - это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Система экономического рейтинга промышленных, торговых предприятий отработана исодержит определенныйнабор финансовых документов и показателей. Набор ключевых показателей, отражающих состояние дел предприятия, зависит от глубины исследования.

Показатели коэффициентов финансовой устойчивости характеризуют степень защищенности интересовинвесторов и кредиторов. Важнейшим показателем является коэффициент независимости. Он показывает долюсобственных средств встоимости имущества предприятия;

К=Собственные средства/Стоимость имущества ( валюта баланса)

Предельное значение данного коэффициента - не менее 0,7.

Достаточно высоким уровнем коэффициента независимости считается отношение собственного капитала к итогу средств, равное 0,5 - 0,6. В этом случае риск кредиторов сведен к минимуму: продав половину имущества, сформированную за счет собственных средств, предприятие сможет погасить свои долговые обязательства, даже если вторая половина, вкоторую вложены заемные средства, будет по каким-то причинам обесценена.

Показателем, обратным коэффициенту собственности, выступает удельный вес заемных средств в стоимости имущества:

К=Сумма задолженности/Стоимость имущества (валюта баланса)

Предельное значение данного коэффициента - не более 0,3.

Зависимость компании от внешних займов характеризуется соотношением заемных и собственных средств:

К= Сумма задолженности/Собственные средства

Чем больше значение показателя, тем выше степень риска акционеров, поскольку в случае невыполнения обязательств по платежам возрастет возможность банкротства. За критическое значение показателя принимают единицу. Превышение суммы задолженности над суммой собственных средств сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Данные о задолженности предприятия необходимо сопоставить с долгами дебиторов, удельный вес которых в стоимости имущества рассчитывается по формуле:

К=Дебиторская задолженность/Стоимость имущества (валюта баланса)

Финансовую устойчивость предприятия отражает также удельный вес собственных и долгосрочных заемных средств (сроком более года) в стоимости имущества:

К=(Собственные средства + Долгосрочные заемные средства) / Стоимость имущества (Валюта баланса)

Особенностью анализа по финансовым коэффициентам является его ориентация лишь на данные бухгалтерского баланса. Подобный подход является несколько упрощенным, поскольку информация бухгалтерского баланса по ряду объективных и субъективных (Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. - М.: Изд-во «Бухгалтерский учет», 2005. – С254)

причин дает приближенную характеристику финансового состояния предприятия. Это связано с тем, что бухгалтерская отч<