Беспроцентный целевой заем физическому лицу

Алла Тимофеева, член Палаты налоговых консультантов, ведущий аудитор ЗАО «Аудиторская фирма «Ранг-Аудит»

В настоящее время организации в форме общества с ограниченной ответственностью являются популярными хозяйственными обществами на территории России. Правовое положение общества с ограниченной ответственностью, права и обязанности его участников определяются Гражданским кодексом РФ и Федеральным законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО).

Для заключения договора беспроцентного целевого займа организация (займодавец) обязана подготовить пакет документов, прежде чем передать в собственность физическому лицу (заемщику) деньги, а затем заемщик – физическое лицо будет обязан возвратить займодавцу такую же сумму денег (сумму займа).

Подготовиться организации (заимодавцу) необходимо, чтобы сделки, в том числе заключение договора займа, были признаны правомерными в свете требований Закона об ООО, а у физического лица (налогоплательщика), получившего заём, не возникал доход в виде материальной выгоды: с суммы экономии на процентах, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату фактического получения физическим лицом (налогоплательщиком) дохода, предусмотренного п. 2 ст. 212 Налогового кодекса РФ. А также, чтобы у организации как налогового агента не возникала обязанность по исчислению, удержанию и перечислению налога на доходы физических лиц в бюджет по ставке 35 % (п. 2 ст. 224 НК РФ) или сообщению в налоговые органы о невозможности удержания налога по форме № 2-НДФЛ (п. 5 ст. 226 НК РФ).

Таким образом, если организация намерена выдать заём физическому лицу на новое строительство либо на приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них, и, получения им освобождения от налога на доходы физических лиц, то для осуществления намеренного следует придерживаться следующего алгоритма действий.

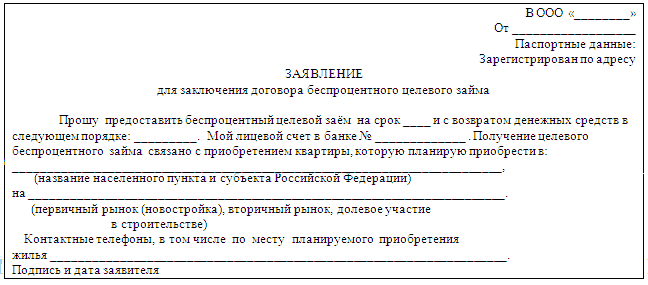

1. Получить заявление от физического лица с просьбой о предоставление займа с указанием подробной информации: сумма займа, на какие цели, на какой срок, порядок возврата и т.п.:

2. Поступившее заявление от физического лица рассматривается внеочередным собранием участников (учредителей) общества для принятия решения об одобрении сделки. Согласно повестке дня общее собрание учредителей может рассмотреть одновременно два вопроса для подтверждения правомерности сделки о предоставлении обществом займа физическому лицу:

Первый вопрос - об одобрении общим собранием участников общества крупной сделки по предоставлению займа в соответствии с требованиями п. 1 ст. 46 Закона об ООО. Сделка в виде предоставления займа является крупной сделкой, если его сумма составляет двадцать пять и более процентов от стоимости имущества общества, определенной на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню принятия решения о предоставление займа.

Второй вопрос - об одобрении общим собранием участников общества предоставления займа заинтересованному лицу согласно требованиям п. 1 ст. 45 Закона об ООО. При этом заинтересованными лицами могут быть учредитель общества с ограниченной ответственностью; лицо, осуществляющего функции единоличного исполнительного органа общества (генеральный директор, президент); член совета директоров (наблюдательного совета) общества; заинтересованный участник общества, имеющего совместно с его аффилированными лицами (супруги, родителей, детьми, братьями, сестрами и (или) их аффилированные лица) двадцать и более процентов голосов от общего числа голосов участников общества, а также с лицом, имеющего право давать обществу обязательные для него указания.

Одобрение сделки по выдаче займа физическому лицу оформляется протоколом общего внеочередного собрания учредителей общества.

Далее заключается беспроцентный целевой договор займа в простой письменной форме, согласно которому организация обязуется предоставить физическому лицу (заёмщику) беспроцентный целевой заём, а последний обязуется использовать его по целевому назначению и возвратить заём в определенный договором срок (п. 1 ст. 161, п. 1 ст. 808 ГК РФ).

Договор беспроцентного целевого займа считается заключенным с момента передачи денег (п. 1 ст. 807 ГК РФ). Поскольку заёмщиком является физическое лицо, то сумма займа может быть ему предоставлена как наличными деньгами, так и в безналичном порядке по желанию сторон договора (п. 1 ст. 861 ГК РФ).

3. Для правильного решения о порядке передаче денег по договору беспроцентного целевого займа, рассмотрим нормы, указывающие на правила ведения кассовых операций.

Во-первых, в п. 2 Указания ЦБ РФ № 1843-У установлен закрытый перечень целей, на которые организация может тратить наличную выручку, где выдача займа не предусмотрена. Поэтому если организация решила предоставить заём физическому лицу наличными, то нужно сначала сдать наличную выручку в банк, а затем снять со счета необходимую сумму и выдать деньги физическому лицу из кассы по договору займа. При этом у организации увеличиваются расходы за банковские услуги: сдача выручки плюс получение наличности по чеку.

Во-вторых, для получения займа как наличными денежными средствами, так и безналичными перечислениями в размерах, превышающих сумму 600 000 (Шестьсот тысяч) рублей с расчетного счета организации необходимо предоставить полный пакет документов для кредитной организации (банку) к договору беспроцентного займа, предоставляемого организацией физическому лицу. Это следует из ст. 6 Федерального закона от 07.08.2001 № 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма".

Перечисление средств с расчетного счета производят по реквизитам, указанным заёмщиком в заявлении о предоставление займа.

4. В договоре беспроцентного целевого займа необходимо выделить несколько важных моментов:

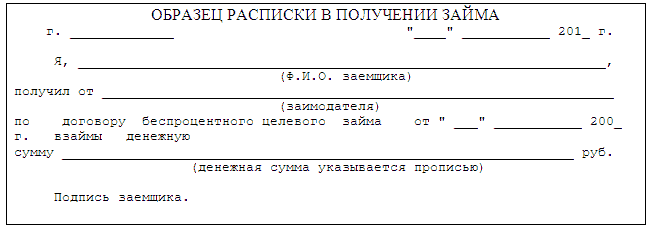

4.1. Пока заимодавец не передаст заемщику деньги, договор считается незаключенным (абз. 2 п. 1 ст. 807 ГК РФ). Передача денег по договору беспроцентного целевого займа подтверждается первичными учетными документами (платежное поручение, расходный кассовый ордер). Заёмщик может представить дополнительно расписку в подтверждение получения займа по приведенному образцу (п. 2 ст. 808 ГК РФ):

4.2. Целевой заём по договору беспроцентного целевого займа предусматривает обязательное выполнение заёмщиком условия: использование полученных средств на строго определенные цели. В этом случае заёмщик обязан обеспечить организации (заимодавцу) возможность контроля (ст. 814 ГК РФ). Для этого заёмщик представляет заимодавцу копии документов, подтверждающих фактическое использование займа, например: платежные поручения, расписки об оплате имущества, договоры инвестиций или купли-продажи, акты на приём – передачу, акты приемки выполненных работ, свидетельства на собственность и т.д. Перечень таких документов и сроки их представления заёмщиком можно установить в самом договоре займа.

4.3. Заём беспроцентный, и заёмщик имеет право на его досрочное погашение, согласно абз. 2 п. 2 ст. 810 ГК РФ.

4.4. Порядок возврата займа – обязательно должен быть предусмотрен в договоре беспроцентного целевого займа согласно п. 1 ст. 810 ГК РФ. Если договором не предусмотрена конкретная форма возврата заемных средств, то заемщик вправе вернуть сумму займа по своему выбору - и путем внесения в кассу заимодавца, и путем перечисления денежных средств на расчетный счет заимодавца. При возврате займа не допускается удержание из заработной платы в счет погашения долга полученного им от работодателя займа (ст. 11 и 137 Трудового кодекса РФ).

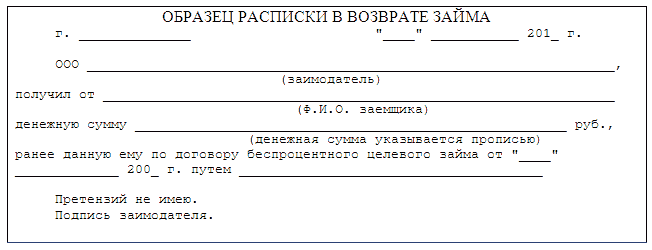

4.5. Срок возврата беспроцентного целевого займа или дата возврата должны быть предусмотрены в договоре очень взвешенно, так как для физического лица важно его целевое использование и избежание начисления НДФЛ по доходу в виде материальной выгоды, полученной от экономии на процентах за пользование заемными средствами при целевом использовании беспроцентного займа, в соответствии пп. 1 п. 1 ст. 212 НК РФ. По договору беспроцентного целевого займа в соответствии с пп. 3 п. 1 ст. 223 НК РФ дата фактического получения доходов в виде материальной выгоды определяется как соответствующие даты фактического возврата заемных средств. При возврате займа может быть оформлена расписка от организации следующего образца:

4.6. Если в договоре не будет указан срок возврата займа или будет определяться моментом востребования, то согласно п. 1 ст. 810 ГК РФ долг необходимо вернуть организации в 30-дневный срок со дня требования о его возврате.

4.7. Если же долг по договору беспроцентного целевого займа будет прощен заимодавцем (ст. 415 ГК РФ), то сумма займа станет для физического лица (заемщика) экономической выгодой - полученным доходом согласно п.1 ст. 207 НК РФ. При прощении организацией долга работника с него снимается обязанность по возврату полученного займа. Датой признания дохода будет считаться дата получения документов, подтверждающих решение заимодавца о прощении долга. С этого момента у заемщика образуется экономическая выгода (доход) в виде суммы прощеного долга по договору займа, которая подлежит налогообложению налогом на доходы физических лиц по ставке в размере 13 процентов - п. 1 ст. 224 НК РФ. При этом сумма прощенного физическому лицу долга по договору займа не облагается страховыми взносами в государственные внебюджетные фонд на основании части 1, 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования".

5. После получения беспроцентного целевого займа физическое лицо обязано для получения освобождения от НДФЛ на доходы в виде материальной выгоды от экономии на процентах за пользование беспроцентным займом израсходовать заёмные средства на новое строительство либо на приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельного участка, предоставленного для индивидуального жилищного строительства, и земельного участка, на котором расположены приобретаемые жилые дома или доли.

При этом освобождение может быть получено физическим лицом (налогоплательщиком) только при наличии права на получение имущественного налогового вычета, установленного подп. 2 п. 1 ст. 220 НК РФ, которое подтверждают налоговые органы. При этом налоговые органы подтверждают права у физического лица в порядке, предусмотренном п. 3 ст. 220 НК РФ, по форме, утвержденной приказом ФНС России от 25.12.2009 N ММ-7-3/714@.

Таким образом, чтобы получить освобождение от начисления налога на доход в виде материальной выгоды, который облагается по ставке 35 % (абз. 4 п. 2 ст. 224 НК РФ) на дату возврата займа, необходимо получить сначала: право на имущественный налоговый вычет при соблюдении всех условий, указанных в под. 2 п. 1 ст. 220 НК РФ, вне зависимости от периода, в котором понесены расходы на новое строительство либо на приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них.

Для этого физическое лицо (налогоплательщик) представляет в налоговые органы по месту регистрации (прописки) следующие документы:

при строительстве или приобретении жилого дома (в том числе не оконченного строительством) или доли (долей) в нем - документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (договор купли-продажи, Свидетельство о государственной регистрации права собственности, выданное Минюстом РФ и др.);

при приобретении квартиры, комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся доме - договор о приобретении квартиры, комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся доме, акт о передаче квартиры, комнаты, доли (долей) в них налогоплательщику или документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (договор купли-продажи, Свидетельство о государственной регистрации права собственности, выданное Минюстом РФ и др.);

при приобретении земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них - документы, подтверждающие право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (договор купли-продажи, Свидетельство о государственной регистрации права собственности, выданное Минюстом РФ и др.);

платежные документы об оплате стоимости купленного имущества, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком по произведенным расходам (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, платежные поручения, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца, расписки физических лиц (продавцов) о получении денежных средств от покупателя в полном объеме и др. документы);

договор беспроцентного целевого займа;

справку 2-НДФЛ;

перечень документов, подтверждающих факт осуществления расходов по приобретению имущества, является открытым.

5.1. Имущественный налоговый вычет предоставляется налогоплательщику налоговыми органами на основании письменного заявления налогоплательщика в налоговую инспекцию по месту регистрации, с приложением всех вышеперечисленных документов, например:

5.2. Уведомление по форме, утвержденной приказом ФНС России от 25.12.2009 N ММ-7-3/714@, выдается налогоплательщику налоговым органом по месту жительства в тридцатидневный срок со дня подачи налогоплательщиком письменного заявления и документов, подтверждающих право на вычет (абз. 3 п. 3 ст. 220 НК РФ), копия которого предоставляется организации, как по месту работы, так и организации, выдавшей заём (займодавцу) для освобождения от начисления НДФЛ на доход в виде материальной выгоды.

6. Далее рассмотрим случаи, при которых возникнет у физического лица налогооблагаемый доход в виде материальной выгоды, который облагается НДФЛ по ставке 35% (абз. 4 п. 2 ст. 224 НК РФ) на дату возврата займа.

6.1. В случае если у физического лица нет права на имущественный вычет или имущественный вычет на приобретение объектов, указанных в подп. 2 п. 1 ст. 220 НК РФ, уже был предоставлен ему ранее, то у организации нет оснований для освобождения от налогообложения доходов в виде материальной выгоды,

6.2. Если супруги приобрели имущество в долевую собственность, то, имущественный налоговый вычет в данном случае распределяется в соответствии с долей каждого супруга. Таким образом, при приобретении имущества в долевую собственность налоговый имущественный вычет между супругами будет делиться пропорционально доле собственности каждого из них. При этом у физического лица (у супруга, получившего беспроцентный целевой заём) будет возникать доход в виде материальной выгоде с доли нецелевого расходования займа, который приходится на долю другого супруга.

6.3. Если супруги приобрели имущество в общую собственность, то имущественный налоговый вычет может быть добровольно, в соответствии с их письменным заявлением, распределен между супругами в любой пропорции, в том числе в соотношении 100% и 0%. Также распределяется доход в виде материальной выгоды по беспроцентному целевому займу, например:100 % и 0 %.

6.4. Если супруги приобрели в общую совместную собственность имущество за счет полученных заемных средств по договору беспроцентного целевого займа, и при этом один из супругов не имеет права на имущественный вычет, так как ранее был им использован, то у супруга (заёмщика) возникает доход в виде материальной выгоды, исходя из доли приходящего на другого супруга, установленного подп. 1, 2 п. 2 ст. 212 НК РФ.

Таким образом, условием для освобождения от налогообложения доходов в виде материальной выгоды, полученной от экономии на процентах по беспроцентным целевым займам на приобретение объектов, перечисленных в подп. 2 п. 1 ст. 220 НК РФ, является уведомление, выданное налоговым органом при подтверждении наличия права налогоплательщика на имущественный налоговый вычет по НДФЛ. При этом материальная выгода от экономии на процентах за пользование займами освобождается от налогообложения в полном объеме без учета лимита в размере 2 000 000 руб., установленного подп. 2п. 1 ст. 220 НК РФ.

Особенности бухгалтерского учета выданного беспроцентного целевого займа физическому лицу

Денежные средства, переданные по договору беспроцентного целевого займа, а также возвращенные заемщиком, для целей бухгалтерского учета не признаются расходами и доходами организации (п. 2 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н, п. 3 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 № 32н).

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н:

на счете 58 «Финансовые вложения», субсчет 58-3 "Предоставленные займы", учитывается движение предоставленных организацией физическим (кроме работников организации) лицам денежных и иных займов;

предоставленные займы отражаются по дебету счета 58 "Финансовые вложения" в корреспонденции со счетом 51 "Расчетные счета" или другими соответствующими счетами. Возврат займа отражается по дебету счета 51 "Расчетные счета" или других соответствующих счетов и кредиту счета 58 "Финансовые вложения";

по дебету счета 73 "Расчеты с персоналом по прочим операциям" отражается сумма предоставленного организацией займа работнику на основании договора беспроцентного целевого займа в корреспонденции с кредитом счета 50 "Касса" или счета 51 "Расчетные счета". При возврате займа сумма платежей, поступивших от работника (заемщика), отражается по дебету счетов 50 "Касса" или 51 "Расчетные счета" в корреспонденции с кредитом счета 73 "Расчеты с персоналом по прочим операциям";

по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам" отражаются суммы НДФЛ, начисленные по ставке 35%, при возникновении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными средствами (п. 1 ст. 210, подп. 1 п. 1 ст. 212 НК РФ);

по дебету счета 50 «Касса» или счета 51 "Расчетные счета" в корреспонденции с кредитом счета 76 "Расчеты с разными дебиторами и кредиторами" - внесение физическим лицом суммы НДФЛ по ставке 35%, при возникновении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными средствами;

по дебету счета 68 "Расчеты по налогам и сборам" отражаются суммы НДФЛ, фактически перечисленные в бюджет, списанные со счета 51 "Расчетные счета";

сумма прощеного долга по договору беспроцентного целевого займа признается в бухгалтерском учете в составе прочих расходов и списывается по дебету счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы", в корреспонденции с кредитом счета 73 "Расчеты с персоналом по прочим операциям" (п. 11 ПБУ 10/99) или счета 58 «Финансовые вложения» субсчет 58-3 «Предоставленные займы» - при расчетах с физическими лицами, не являющимися работниками;

по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счета 68 «Расчеты с бюджетом по НДФЛ» отражается сумма начисленного НДФЛ работнику организации на сумму прощеного долга. При этом на дату прощения долга у должника – физического лица возникает доход, который осуществляется по ставке 13% (п. 1 ст. 224 НК РФ). В случае невозможности удержать налог организация уведомляет налоговые органы о доходах физического лица по месту своего учета и о сумме не удержанного налога по форме N 2-НДФЛ «Справка о доходах физического лица за 201_ год»;

в случае прощения долга, у организации возникает постоянная разница, согласно п. 4 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н, которой соответствует постоянное налоговое обязательство, согласно п. 7 ПБУ 18/02. Постоянное налоговое обязательство отражается: по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68 «Расчеты с бюджетом по налогу на прибыль».

Статья опубликована в «Финансовой газете, № 6-7, 2011