Исчисление и уплата страховых взносов во внебюджетные фонды

1. Теоретические основы исчисления и уплаты страховых взносов во внебюджетные фонды

1.1 Социально-экономическая сущность страховых взносов во внебюджетные фонды

1.2 Особенности переходного периода от уплаты единого социального налога к уплате страховых взносов

1.3 Мировой опыт формирования социальных внебюджетных фондов

2. Анализ действующего механизма исчисления и уплаты страховых взносов во внебюджетные фонды

2.1 Оценка эффективности введения страховых взносов на территории РФ

2.2 Анализ поступлений страховых взносов во внебюджетные фонды

2.3 Особенности исчисления и уплаты страховых взносов во внебюджетные фонды

3. Направления совершенствования действующего механизма исчисления и уплаты страховых взносов во внебюджетные фонды

3.1 Оценка основных проблем связанных с порядком исчисления и уплаты страховых взносов во внебюджетные фонды

3.2 Основные направления совершенствования механизма страховых взносов

4. Правовое обеспечение

5. Программное обеспечение

Заключение

Список литературы и использованных источников

Приложения

Введение

Темой выпускной квалификационной работы является рассмотрение вопроса о повышении эффективности использования государственной собственности города Москвы. Актуальность настоящей работы обусловлена, с одной стороны, большим интересом к страховым взносам во внебюджетные фонды в современной науке, с другой стороны, ее недостаточной разработанностью, в связи с изменениями законодательства. Рассмотрение вопросов связанных с данной тематикой носит как теоретическую, так и практическую значимость.

Целью исследования является изучение темы «Страховые взносы: действующий механизм исчисления и уплаты, направления совершенствования».

В рамках данной цели в данной квалификационной работе будут рассмотрены следующие задачи:

- теоретические основы исчисления и уплаты страховых взносов во внебюджетные фонды,

- проведен анализ действующего механизма исчисления и уплаты страховых взносов во внебюджетные фонды,

- рассмотрены направления совершенствования действующего механизма исчисления и уплаты страховых взносов во внебюджетные фонды,

- изучено правовое и программное обеспечение.

Объектом данной выпускной квалификационной работы являются страховые взносы. Предметом - действующий механизм исчисления и уплаты, направления совершенствования страховых взносов.

При рассмотрении поставленных вопросов использовались законодательство Российской Федерации, а также научная и учебная литература по изучаемой теме, которые составили информационную базу данной работы.

Президентом РФ подписаны законы: № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» и № 213-ФЗ «О внесении изменений в отдельные законодательные акты РФ и признании утратившими силу отдельных законодательных актов (положений законодательных актов) РФ в связи с принятием федерального закона «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

Данные законы предусматривают переход с 1 января 2010 года от единого социального налога (ЕСН) к страховым взносам и целый ряд изменений в порядке финансирования выплат, которые осуществляются в настоящее время за счет средств Фонда социального страхования.

Для отдельных плательщиков, в зависимости от их категории, на переходный период 2010 – 2014 годов установлены пониженные тарифы страховых взносов. Это касается сельхозтоваропроизводителей, техниковнедренческих организаций особых экономических зон, организаций, использующих труд инвалидов. Для организаций, применяющих специальные налоговые режимы (УСНО, ЕНВД, единый сельскохозяйственный налог), в 2010 году сохраняется действующий в текущем году механизм налогообложения, в течение следующего года они по-прежнему будут уплачивать применяемые ими налоги в налоговую службу.

С 2010 года страховой тариф в Фонд социального страхования РФ останется на прежнем уровне и составит 2,9%. Но при этом база для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 415000 рублей в календарном году. С выплат и иных вознаграждений, превышающих 415000 рублей, страховые взносы взиматься не будут.

В связи с переходом с 2010 года на уплату страховых взносов, обращаем внимание страхователей на необходимость проведения сверки и завершения расчетов по единому социальному налогу до конца текущего года.

При наличии задолженности Фонда социального страхования перед страхователем по ЕСН (в части превышения расходов на цели обязательного социального страхования), страхователю необходимо обратиться в исполнительные органы Красноярского регионального отделения Фонда социального страхования РФ (филиалы, уполномоченные на территориях) за возмещением денежных средств. При этом, за возвратом излишне уплаченных сумм по ЕСН следует обращаться в территориальные налоговые органы.

Следует отметить, что изменения в законодательстве не коснулись системы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, и порядок уплаты взносов по данному виду страхования не изменится.

Декларацию по страховым взносам за 2009 год следует направлять в налоговые органы, поскольку в 2009 году контроль за правильностью исчисления и уплаты страховых взносов осуществляли налоговые органы.

Индивидуальные предприниматели, адвокаты, нотариусы и другие категории лиц, самостоятельно обеспечивающие себя работой, должны уплачивать страховые взносы за 2009 год на коды бюджетной классификации, на которых учитываются страховые взносы в виде фиксированного платежа. Поскольку с 1 января 2010 года понятие «страховых взносов в виде фиксированного платежа» в законодательстве будет отсутствовать, страховые взносы уплачиваются за 2010 год на коды бюджетной классификации, на которых учитываются страховые взносы, уплачиваемые исходя из стоимости страхового года.

Методы исследования: аналитические, группировок, сравнения, комплексно-экономического анализа, экономико-статистические.

В процессе написание квалификационной работы были использованы законодательная база с последними обновлениями и дополнениями, учебно-методические пособия, учебники, статьи журналов, электронные ресурсы, статистические данные РФ, а также научная и учебная литература по изучаемой теме, которые составили информационную базу данной работы.

Значимость выполняемой выпускной квалификационной работы состоит в том, что выводы могут быть использованы при написании диссертационного исследования и иного рода работ, при подготовке материалов в целях учебного процесса. Кроме того результаты дипломной работы можно применить при совершенствовании процесса управления страховыми взносами.

Теоретической и методологической основой выпускной квалификационной работы стали научные работы, исследования и практические обобщения ведущих российских и зарубежных ученых-экономистов, занимающихся вопросами теории, анализа и разработкой проблем страховых взносов и налогового консультировани, в том числе на региональном уровне.

Выпускная квалификационная работа состоит из введения, пяти логически выстроенных глав, заключения, списка литературы и использованных источников, Заключение содержит выводы по всей квалификационной работе.

1. Теоретические основы исчисления и уплаты страховых взносов во внебюджетные фонды

1.1Социально-экономическая сущность страховых взносов во внебюджетные фонды

Необходимость внесения изменений в пенсионную систему вызвана демографическими процессами, а именно старением населения. Действующий ныне так называемый принцип солидарности поколений, то есть когда работающее население обеспечивает пенсию неработающему, перестает быть эффективным. Количество пенсионеров с каждым годом растет, процент трудоспособного населения снижается, средств на выплату пенсий попросту не хватает.

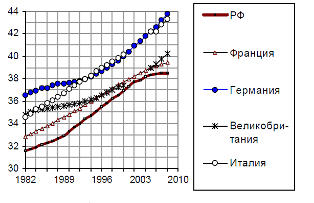

Население государства считается старым, если в его структуре доля людей в возрасте от 65 лет и старше превышает 7%. В России этот показатель равняется 12%. На одного пенсионера приходится всего 1,7 работающих. Население страны стареет, за период 1989 – 2007 гг. средний возраст россиянина вырос на 4,5 года, до 38,5 лет (рис. 1.1).

Рис. 1.1. Средний возраст населения России и развитых стран Европы

И выполнение принципа – «сегодняшний» работник содержит «вчерашнего» работника – становится затруднительным. Это привело к необходимости проведения пенсионной реформы. (15)

Единственный выход из складывающейся ситуации, по мнению правительства, это отказ от финансирования пенсий государством и передача этой обязанности самим будущим пенсионерам. Иначе говоря, переход к накопительному формированию пенсий. Государство в свою очередь станет контролировать, чтобы граждане копили деньги на старость (платили требуемые взносы) и передавали их в управляющую компанию. Эти реформаторские идеи с самого начала не нашли поддержки основных экономических министерств - Минфина и Минэкономразвития. Но отказ не стал поводом для отступления от задуманного, и подготовку проектов передали социальному ведомству - Министерству здравоохранения и социального развития Российской Федерации. Пакет законопроектов, вносящих изменения в пенсионное законодательство был принят Федеральным законом от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 212).

В государствах, которые обычно называются развитыми, пенсионные выплаты производятся на основе сочетания двух принципов (способов, порядков) - пенсионного обеспечения и пенсионного страхования. Первый предполагает выплату гарантированного государством минимума, а второй - формирование пенсионных выплат в зависимости от заработной платы и стажа трудовой деятельности (по правилам накопительного страхования). То есть минимум обеспечивается государственным бюджетом, а остальная часть пенсии формируется по принципу накопительного страхования.

Страховые взносы в большинстве развитых стран уплачиваются работодателем и работником в различных пропорциях, что повышает заинтересованность работника в легализации его заработной платы, а также снижает риск уклонения работодателя от уплаты указанных взносов.

За прошедшее десятилетие, несмотря на значительное количество денежных средств, вложенных в проведение пенсионной реформы, правила начисления и выплаты пенсии практически не изменились. То есть, продолжает действовать система пенсионного обеспечения, предполагающая ограничение максимального значения начисляемой пенсии (т.е. размер пенсии, по существу, не зависит от размера отчислений в Пенсионный фонд РФ и заработной платы).

Развитие накопительного страхования в нашей стране пока находится в зародыше. Сегодня от него только убытки, причем значительные, которые полностью компенсируются за счет бюджетных средств. Миллиардные суммы, направляемые работодателями на накопительную часть трудовой пенсии, остаются на счетах Пенсионного фонда РФ и никуда не инвестируются. Эти деньги, несмотря на насущную потребность в них российской экономики, остаются без движения и, не принося прибыли, съедаются инфляцией.

С 1 января 2010 г. гл. 24 "Единый социальный налог" НК РФ утратила силу. ЕСН заменен страховыми взносами на обязательное пенсионное страхование, обязательное медицинское страхование и обязательное социальное страхование.

Принятие Федерального закона N 212-ФЗ свидетельствует, что за многие годы реформ у государственных деятелей, наделенных полномочиями, так и не сформировалось четкое представление о том, чем налог отличается от страхового взноса и каковы принципы функционирования системы пенсионных выплат.

Налог уплачивается на основе закона в рамках исключительно публичных правоотношений, а страховой взнос - на основе договора в рамках гражданских правовых отношений. Иногда заключение договора страхования может носить обязательный характер, но это нисколько не меняет сути возникающих на его основе правоотношений. Примером совмещения публичных целей с частноправовыми методами их достижения является институт обязательного автострахования. В отличие от пенсионной, система автострахования существует не так давно, но достаточно надежно, на основе ясных и понятных правил. При этом уровень желания и возможности автовладельца уклониться от уплаты страховых взносов находится на самых низких показателях, чего нельзя сказать о существовавшей до введения ЕСН практики уплаты страховых взносов во внебюджетные фонды. (19)

ЕСН не являлся налогом в полном смысле этого слова, поскольку его суммы попадают во внебюджетные фонды, минуя бюджетную систему.

Одной из проблем является, то что законодатель фактически не видит разницы между налогом и страховым взносом, и результатом этого служит факт переписывания значительной части Налогового кодекса РФ в Федеральный закон N 212-ФЗ. В итоге меняется название платежа (ранее - ЕСН, теперь - страховые взносы), но сущность его не значительно меняется. То есть "новые" страховые взносы в том виде, в каком они предлагаются, так же не будут отвечать страховым принципам, как и отмененный ЕСН.

На наш взгляд, единственная цель этого "обратного переворота" - передача контрольных полномочий по взиманию взносов от налоговых органов к органам внебюджетных фондов. Однако при реализации указанной цели не были учтены существенные обстоятельства.

Дело в том, что деятельность Пенсионного фонда РФ до настоящего времени осуществляется на основе правового акта почти двадцатилетней давности, принятого за два года до вступления в силу Конституции Российской Федерации, - Положения о Пенсионном фонде Российской Федерации (России) (утв. Постановлением Верховного Совета Российской Федерации от 27 декабря 1991 г. N 2122-1). Согласно этому документу Пенсионный фонд РФ является самостоятельным финансово-кредитным учреждением, т.е. к органам государственной власти не имеет никакого отношения. В то же время на него с 1 января 2010 г. возлагаются такие полномочия, которыми сегодня располагают налоговые органы, являющиеся органами государственной власти.

Известно, что механическое переписывание законодательства всегда приводит к появлению юридических парадоксов. Так, механическое переписывание Налогового кодекса РФ (со всеми его недостатками) в части, касающейся контрольных полномочий фондов, а также ответственности плательщиков взносов, привело, если следовать логике многочисленных научных работ, доказывающих самостоятельность налоговой ответственности, к появлению нового вида юридической ответственности - ответственности за нарушение законодательства Российской Федерации о страховых взносах.

Достаточно обратиться к Конституции Российской Федерации, чтобы усомниться в конституционной легитимности правотворческой и правоприменительной деятельности такого образования, как Пенсионный фонд РФ. Пункт 2 ст. 3 Основного закона гласит: "Народ осуществляет свою власть непосредственно, а также через органы государственной власти и органы местного самоуправления". И далее в ст. 10: "Государственная власть в Российской Федерации осуществляется на основе разделения на законодательную, исполнительную и судебную".

Таким образом, делегирование полномочий федерального органа исполнительной власти может осуществляться только органу государственной власти субъекта Российской Федерации на основе соответствующего соглашения при условии, что это не противоречит Конституции Российской Федерации и федеральным законам.

Вопрос о делегировании властных полномочий заслуживает отдельного внимания, поскольку широко обсуждается в последнее время. Например, когда ученые-юристы пытаются обосновать правомерность делегирования полномочий законодателя высшим органам судебной власти. Можно напомнить и о противодействии систематически возникающему желанию органов исполнительной и судебной власти определять общеобязательные правила поведения (нормы права). Между тем еще в XVII в. Джон Локк в своих трактатах о правлении настоятельно утверждал недопустимость взаимного делегирования полномочий между различными ветвями государственной власти. Народ наделяет властью государственные органы без права передоверия этой власти. Как уже было сказано, это правило прямо вытекает из положений ст. 3 Конституции Российской Федерации.

Поэтому полномочия органа государственной власти не могут быть переданы Пенсионному фонду РФ, так как он до настоящего времени является самостоятельным финансово-кредитным учреждением. Один только этот аргумент может служить достаточным основанием для рассмотрения Федерального закона N 212-ФЗ на соответствие Конституции Российской Федерации. Даже в "доконституционную" эпоху, когда законодатель имел еще смутное представление о системных правовых принципах, Фонду не были предоставлены полномочия по контролю за уплатой страховых взносов в полном объеме. В соответствии с вышеуказанным Положением о Пенсионном фонде РФ контроль за своевременным и полным поступлением туда страховых взносов осуществлялся с участием налоговых органов. (35)

Формальной причиной для законодательных изменений, послужила насущная необходимость в отмене регрессивной шкалы взимания ЕСН. При существующей единой ставке подоходного налога регрессивная шкала ЕСН способствует уклонению от его уплаты. Контрольными органами зафиксировано немало случаев создания схем налоговой минимизации с участием высокооплачиваемых управленческих структур, а также получения многомиллионных заработных плат.

До конца 2009 г. единый социальный налог взимался по регрессивной шкале ставок, причем действовавшие пороги регрессии не индексировались с момента их введения. В связи с этим эффективная ставка единого социального налога (отношение фактических совокупных поступлений ЕСН и взносов на обязательное пенсионное страхование в бюджет к налоговой базе, которой является начисленная зарплата и прочие виды выплат), начиная с 2006 года снижалась темпами, составляющими около 1 процентного пункта в год. По оценкам Министерства финансов РФ, величина эффективной ставки налога в 2005 году составила 24,5%, а в отсутствие индексации порогов регрессии по итогам 2009 года снизилась до 20,2%.

Очевидно, что когда вводили регрессивную шкалу, то не предполагали столь быстрого роста размеров оплаты труда. К примеру, за 2006 г. среднемесячная номинальная начисленная заработная плата выросла на 24,3%, за 2007 г. - на 27,2%. А показатель 2008 г. уже выше среднего показателя за 2007 г. на 29,6%.

Тем не менее следует отметить, что действовавшая до 1 января 2010 г. шкала предусматривала максимальную налоговую ставку (26%) в тех случаях, когда налоговая база на каждое физическое лицо составляла до 280 000 руб. в год. Неудивительно, что с отмеченным ростом номинальных зарплат порог этот стал во многих компаниях легко преодолимым.

В Министерстве финансов РФ считают, что введенные меры не означают повышения уровня налоговой нагрузки на фонд оплаты труда, а период снижения эффективной ставки налогообложения фонда оплаты труда (2010 год) считает возможным рассматривать как период предоставления временной налоговой льготы налогоплательщикам. Конечно, это повышение уровня налоговой нагрузки, если сравнивать его с достигнутым к 2009 г. фактическим уровнем. (30)

Согласно закона N212-ФЗ совокупная величина страховых тарифов составит 34% и будет применяться с 1 января 2011 г. (в 2010 г. - 26%) к плательщикам, указанным в пп. 1 п. 1 ст. 5 Закона о страховых взносах. Структура тарифов выглядит следующим образом:

- ПФР - 26%;

- ФСС РФ - 2,9%;

- ФФОМС - 2,1%;

- ТФОМС - 3%.

Применение регрессивных ставок отменено. Однако с сумм выплат и иных вознаграждений в пользу физического лица, превышающих 415 000 руб. нарастающим итогом с начала расчетного периода, страховые взносы не будут взиматься. Предельная величина базы для начисления страховых взносов подлежит ежегодной (с 1 января соответствующего года) индексации в соответствии с ростом средней заработной платы в Российской Федерации (п. п. 4, 5 ст. 8 Закона о страховых взносах).

Проведем сравнительный анализ налоговых ставок ЕСН и новых страховых тарифов (табл. 1.1).

Таблица 1.1

Сравнительный анализ ставок ЕСН и страховых тарифов

| Налоговая база, руб. | Налоговая нагрузка по ЕСН | Налоговая нагрузка по страховым взносам | ||||

Ставки ЕСН (п. 1 ст. 241 НК РФ) | Ставки ЕСН, в % к общей базе | Сумма налога в руб. | Страхо-вые тарифы | Страховые тарифы, в % к общей базе | Сумма взносов в руб. | |

| 1 | 2 | 3 | 4 (1x3) | 5 | 6 | 7 (1x6) |

До 280 000 | 26% | 26% | 0 - 72 800 | 34% | 34% | 0 - 95 200 |

280 001 - 415 000 | 72 800 руб. + 10% с суммы, превышающей 280 000 руб. | 26% - 20,795% | 72 800 - 86 300 | 34% | 34% | 95 200 - 141 100 |

415 001 - 600 000 | 72 800 руб. + 10% с суммы, превышающей 280 000 руб. | 20,795% - 17,46(6)% | 86 300 - 104 800 | 0% | 34% - 23,51(6)% | 141 100 |

600 000 - 2415000 | 104 800 руб. + 2% с суммы, превышающей 600 000 руб. | 17,46(6)% - 5,843% | От 104 800 до 141 100 | 0% | 23,51(6)% - 5,843% | 141 100 |

Из таблицы 1.1 видно, что, когда Закон N212-ФЗ о страховых взносах заработает в полую силу, налоговая нагрузка на налогоплательщиков увеличится. Только для физических лиц, у которых доход за год составит более 2 415 000 руб., она будет снижена. Очевидно, что таких случаев будет не так уж много.

Расчет предельной величины доходов производится следующим образом:

141 100 руб. = 104 800 руб. + (X - 600 000 руб.) x 2%,

где X - предельная величина дохода, при которой и ЕСН, и страховые взносы будут равны.

Понятно, что если облагаемый доход будет выше рассчитанных 2 415 000 руб., то сумма ЕСН будет больше, так как с величины, превышающей 600 000 руб., налогоплательщики исчисляют взносы в размере 2%, а по страховым взносам начисление прекращается при достижении дохода в размере 415 000 руб.

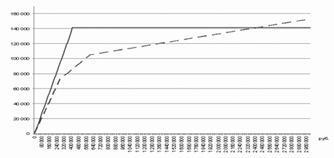

На рисунке 1.2 показана налоговая нагрузка по ЕСН и страховым взносам в рублях при налоговой базе от 0 до 3 000 000 руб. (рис.1.1).

* Примечание. линия - страховые взносы; пунктирная линия - ЕСН.

Рис. 1.2. Налоговая нагрузка по ЕСН и страховым взносам

Однако Федеральный закон N 212-ФЗ не решает указанную проблему. Одновременно с отменой регрессивной шкалы ставок ЕСН (страховых взносов) происходит сокращение налоговой базы до 415 тыс. руб. (т.е. с выплат свыше этой суммы страховые взносы вообще не взимаются). Таким образом, если в 2009 г. с налогоплательщика, выплачивающего миллионные заработные платы, можно было исчислить в бюджет ЕСН - 2% с сумм, превышающих 600 тыс. руб. в год, то по новым правилам уже с сумм выплат, превышающих 415 тыс. руб., бюджет не получит ничего.

Рассматриваемое нововведение потребует дополнительных бюджетных расходов. Вместо внесения "легких" поправок в Налоговый кодекс РФ в лучших отечественных традициях было принято решение о полной революционной перестройке действующего порядка, которое повлечет за собой значительные потери. Между тем для таких революционных преобразований, что и было показано выше, не представлено никаких веских оснований.

Остается сожалеть, что решения подобного рода возникают несмотря на экономический кризис, который, казалось бы, требует экономного расходования бюджетных средств.

С экономической точки зрения потери от введения нового порядка точно оценить пока трудно. Учитывая объем передаваемых внебюджетным фондам контрольных полномочий, организационные потери по его внедрению (вместе с расходами на увеличение численности штатов фондов) будут исчисляться миллионами. Кроме того, многие эксперты прогнозируют огромную волну судебных споров, что также отразится на карманах налогоплательщиков, которым придется оплачивать очередной законодательный эксперимент. (27)

1.2 Особенности переходного периода от уплаты единого социального налога к уплате страховых взносов

С 1 января 2010 г. вступил в силу Федеральный закон от 24 июля 2009 г. N 212-ФЗ, который регулирует отношения, связанные с исчислением и уплатой страховых взносов, а гл. 24 НК РФ "Единый социальный налог" утратила силу. Страховые взносы должны перечисляться отдельно в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования (федеральный и территориальный). Действие нового Закона не распространяется на взносы на обязательное страхование от несчастных случаев на производстве и профзаболеваний, а также на обязательное медицинское страхование неработающего населения, уплата которых регулируется специальными федеральными законами.

В связи с принятием Федерального закона N 212-ФЗ были внесены изменения в целый ряд законодательных актов РФ, а некоторые акты утратили силу.

С 2011 г. планируется значительное увеличение тарифов страховых взносов, но в 2010 г. действуют пониженные ставки. При этом для некоторых категорий плательщиков на период 2010 - 2014 гг. предусмотрен постепенный переход к применению общеустановленных тарифов.

Плательщиками страховых взносов признаются (п. 1 ст. 5 Закона о страховых взносах):

- лица, производящие выплаты и иные вознаграждения физическим лицам: организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями;

- лица, не производящие выплаты и иные вознаграждения физическим лицам: индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Важно, что федеральными законами о конкретных видах обязательного социального страхования могут устанавливаться иные категории страхователей, являющихся плательщиками страховых взносов (п. 2 ст. 5 Закона о страховых взносах). (14)

В 2010 г. тарифы взносов будут повторять ставки ЕСН без учета регрессивной шкалы: В ПФР – 20%, в ФСС – 2,9%, в ФФОМС – 1,1% и в ТФОМС – 2%. Суммарная ставка составит 26% (табл. 1.2). Пенсионные взносы распределятся следующим образом. Для лиц 1966 года рождения и старше все 20 % пойдут на страховую часть. Для лиц 1967 года рождения и младше на страховую часть пойдет 14%, и на накопительную – 6%.

Таблица 1.2

Тарифы страховых взносов в 2010 г.

| Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | фонды обязательного медицинского страхования | |

| Федеральный фонд обязательного медицинского страхования | территориальные фонды обязательного медицинского страхования | ||

| 20,0 % | 2,9 % | 1,1 % | 20,0 % |

Кроме того, в 2010 г. будут применяться пониженные тарифы для сельхозпроизводителей, резидентов технико-внедренческой особой экономической зоны и для налогоплательщиков ЕСХН.

Начиная с 2011 г. тарифы страховых взносов возрастут и буду составлять: в ПФР – 26%, в ФСС – 2,9%, в ФФОМС – 2,1% и в ТФОМС – 3%. Суммарная ставка достигнет 34% (табл. 1.3). Пенсионные взносы распределятся следующим образом. Для лиц 1966 года рождения и старше все 26 % пойдут на страховую часть. Для лиц 1967 года рождения и моложе на страховую часть пойдет 20%, и на накопительную – 6%.

Таблица 1.3

Тарифы страховых взносов с 2011 г.

| Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования | |

| Федеральный фонд обязательного медицинского страхования | территориальные фонды обязательного медицинского страхования | ||

| 26,0 % | 2,9 % | 2,1 % | 3,0 % |

В период с 2011 г. по 2014 г. включительно будут действовать пониженные тарифы для сельхозпроизводителей, резидентов технико-внедренческой особой экономической зоны, налогоплательщиков ЕСХН, коренных малочисленных народов Севера и организаций инвалидов. Начиная с 2015 г. все льготные тарифы отменяются. В 2010 г., являющемся переходным периодом, для сельхозтоваропроизводителей, резидентов технико-внедренческой ОЭЗ, плательщиков УСН, ЕНВД, ЕСХН, организаций инвалидов ст. 57 Закона установлены пониженные страховые тарифы:

Таблица 1.4

| Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования | |

| Федеральный фонд обязательного медицинского страхования | территориальные фонды обязательного медицинского страхования | ||

| 15,8% | 1,9% | 1,1% | 1,2% |

- для сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в ст. 346.2 НК РФ, за исключением организаций и индивидуальных предпринимателей, применяющих ЕСХН, организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования (табл. 1.4):

- для организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны;

- для организаций и индивидуальных предпринимателей, применяющих УСН;

- для организаций и индивидуальных предпринимателей, уплачивающих ЕНВД (в отношении выплат и иных вознаграждений, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом на вмененный доход для отдельных видов деятельности);

- для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, - в отношении указанных выплат и вознаграждений, для общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, их региональных и местных отделений, для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%, для учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством РФ по представлению общероссийских общественных организаций инвалидов (табл. 1.5):

Таблица 1.5

| Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования | |

| Федеральный фонд обязательного медицинского страхования | территориальные фонды обязательного медицинского страхования | ||

| 14,0% | 0,0% | 0,0% | 0,0% |

- для организаций и индивидуальных предпринимателей, применяющих ЕСХН (табл. 1.6):

Таблица 1.6

| Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования | |

| Федеральный фонд обязательного медицинского страхования | территориальные фонды обязательного медицинского страхования | ||

| 10,3% | 0,0% | 0,0% | 0,0% |

Уплачиваемые по этим льготным тарифам пенсионные взносы в 2010 г. распределяются так (ст. 33 Федерального закона от 15 декабря 2001 г. N 167-ФЗ (ред. от 24 июля 2009 г.)):

- для сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в ст. 346.2 НК РФ, за исключением организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог, организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования (табл.1.7):

Таблица 1.7

Тариф страхового взноса | На финансирование страховой части трудовой пенсии | На финансирование накопительной части трудовой пенсии | |

для лиц 1966 г. р. и старше | для лиц 1967 г. р. и моложе | для лиц 1967 г. р. и моложе | |

| 15,8% | 15,8% | 9,8% | 6,0% |

- для организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны;

- для организаций и индивидуальных предпринимателей, применяющих УСН;

- для организаций и индивидуальных предпринимателей, уплачивающих ЕНВД (в отношении выплат и иных вознаграждений, производимых физическим лицам в связи с ведением предпринимательской деят