Лизинг как форма поддержки малого бизнеса

Жизненно важной и интересной проблемой, широко изучаемой и обсуждаемой сегодня в нашем обществе, является становление бизнеса, рассматриваемое во всей своей многогранности и неоднозначности.

Целью разработки данной работы стала:

· Выбор наиболее удобных финансовых инструментов для реализации предпринимательской деятельности

Задачи:

· Стратегия поведения лизинговых компаний в условии кризиса

· Процесс взаимодействия государственных структур и частных предпринимателей

· Государственное стимулирование банковских лизинговых операций

· Анализ динамики роста предпринимательской активности среди российских лизинговых компаний

· Сравнение отечественного и зарубежного опыта лизингового кредитования

· Государственные механизмы стимулирования развития малого бизнеса

· Реализация государственной программы поддержки малого бизнеса в Томской области на примере лизинговой компании

Финансовый кризис заставил банки ужесточить условия кредитования. Некоторые включают в договор пункт о возможности увеличения ставки по кредиту. Отрицательно на объем лизинговых операций повлияло повышение ставки по выдаваемым кредитам в связи с ростом ставки ЦБ РФ.

Актуальность данной темы определена ролью малых предприятий в масштабах экономики страны в целом и значением их как потребителя банковских услуг. Малое предпринимательство – не только существенная составляющая и массовая субъектная база цивилизованного рыночного хозяйства, неотъемлемый элемент присущего ему конкурентного механизма, но и максимально гибкая, эффективная и прозрачная в силу своих размеров форма хозяйствования. Этот предпринимательский уклад мобилизует финансовые и производственные ресурсы населения. Все это предполагает, что малый бизнес должен представлять немалый интерес как предмет приложения кредитных ресурсов, а также потребитель различных розничных услуг коммерческого банка.

Среди основных проблем, препятствующих развитию МБ, особенно остро выделяется проблема финансирования. Отмечу, что она является актуальной на протяжении всего жизненного цикла компании. Так, недостаток средств для создания компании отмечают около 45% владельцев малого бизнеса. Основным источником финансирования на данном этапе выступают личные сбережения (60%), а также средства друзей и знакомых (35%). Банковские займы доступны лишь 12%. По мере развития бизнеса потребность в денежных ресурсах еще больше возрастает: на нехватку средств обращают внимание уже 60% предпринимателей, чьи фирмы работают на рынке более года.

В настоящее время можно говорить о том, что базовые предпосылки для роста интереса к проектам малого бизнеса со стороны кредитных организаций все же сформировались: произошло снижение доходности на рынках капитала, практика работы с небольшим числом крупных заемщиков (как правило, своих акционеров) подтолкнула банки к осознанию необходимости диверсификации своих кредитных портфелей.

1 Классификация кредита

1.1 Формы кредитования малого бизнеса

Кредитные отношения- это отношения между кредитором и дебитором (заемщиком) по поводу предоставления (получения) во временное пользование денежных средств, их возврата и оплаты. При этом имеется в виду содержание действий участников отношений, прежде всего банковских работников.

Одной из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств, является банковский кредит. Право на осуществление подобных операций предоставляется исключительно специализированным кредитно-финансовым организациям, имеющим лицензию от Центрального банка РФ.

Экономическое содержание активных операций Банка состоит в целесообразном размещении собственных и привлеченных средств банка с целью получения наивысшей доходности. Именно от качественного размещения и состояния активных операций банка зависит ликвидность, прибыльность, финансовая надежность и устойчивость банка в целом. Экономическим содержанием ссудной операции является выполнение банком кредитной функции, т.е. предоставление денежных средств клиентам на принципах срочности, возвратности и платности.

Под субъектом кредитных отношенийпонимают участника конкретных экономических отношений по поводу предоставления ссуды. Участником (субъектом) кредитной сделки могут выступать как физические, так и юридические лица как резиденты, так и нерезиденты.

Субъектами кредитных отношений в области банковского кредита, т.е. кредита, предоставляемого коммерческими банками разных типов и видов, являются предприятия (организации), население, государство и сами банки. В кредитной сделке субъект кредитных отношений всегда выступает кредитор и заемщик, иногда как поручитель (или гарант).

В основу классификации ссудных операций легли следующие критерии: экономическое содержание операции, вид кредита, объекты, сроки, отрасль, вид открываемых счетов, порядок начисления и погашения процентов, порядок выдачи и погашения ссуды, документальное оформление операции, размер риска, характер обеспечения кредита, уровень доходности.

В зависимости от вида предоставляемого кредита к ссудным операциям можно отнести: операции по приобретению запасов, а также инвестиционные, лизинговые, факторинговые, ломбардные, авальные, форфейтинговые, дисконтные, рамбурсные, акцептные операции.

По экономическому назначению ссуды классифицируются:

· конкретная операция или финансирование деятельности;

· платежные (под оплату платежных документов, приобретение ценных бумаг, авансовые платежи, постфинансирование, под конкретную коммерческую деятельность);

· под формирование запасов товарно-материальных ценностей, включая сезонные;

· под финансирование производственных затрат;

· расчетные (учет векселей);

· под финансирование инвестиционных затрат;

· потребительские (физическим лицам);

· досрочный кредит на операции с недвижимостью (включая строительство, приобретение и модернизацию зданий);

· промежуточные (под лизинг);

· кредит в основные и оборотные средства.

По направлению средств в ту или иную отрасль:

· торговые;

· посреднические;

· строительные;

· промышленные и т.д.

· По технике предоставления:

· одной суммой;

· открытая кредитная линия;

· stand-by;

· контокоррентные;

· овердрафт.

По форме предоставления:

· налично-денежные;

· рефинансирование;

· переоформление (реструктизация, предоставление нового кредита).

В зависимости от вида открываемых счетов:

· операции по простому ссудному счету;

· по онкольному счету;

· по контокоррентному счету (единый счет клиента, на котором могут отражаться как поступления выручки, так и ссуды и платежи клиента-заемщика);

· овердрафт;

· счет для открытой кредитной линии.

По виду процентной ставки:

· с фиксированной ставкой;

· с плавающей ставкой;

· со смешанной ставкой.

По порядку начисления и погашения процентов:

· с досрочным начислением процентов возврата (определяются договором, в том числе в части антиинфляционной защиты интересов кредита);

· всегда используются при долгосрочных ссудах;

· при среднесрочных.

По сроку:

· краткосрочные (до шести месяцев);

· среднесрочные (от трех - шести месяцев до года);

· долгосрочные (от одного года до девяти лет);

· пролонгированные;

· просроченные.

По видам:

· овердрафт;

· револьверные;

· сезонные (фермерские);

· акцептно-рамбурсные;

· документарный аккредитив;

· инвестиционные;

· централизованные.

Механизм выдачи и погашения отдельных видов ссуд

Кредитование по контокорренту. Данный вид кредита связан с удовлетворением текущей потребности в заемных средствах, Т.е. используется заемщиком для формирования оборотных активов. Характеризуется как кредит краткосрочный. Объектом кредитования выступает укрупненная потребность в средствах, связанная с периодически возникающим разрывом между платежами и поступлением выручки. Практически это предполагает закрытие расчетного счета и открытие контокоррентного счета, являющегося активно-пассивным. Дебетовое сальдо по этому счету означает выдачу кредита клиенту, кредитовое сальдо - наличие у него собственных средств на счете.

Поскольку с контокоррентного счета систематически происходит оплата расчетных документов по разным видам платежей (расчеты за товарно-материальные ценности, выплата средств на зарплату, платежи в бюджет), выданный кредит в сумме возникшего дебетового сальдо по счету не имеет четко обозначенной направленности, обеспечивает абстрактную по своему характеру потребность клиента - общий недостаток на данный момент собственных средств для текущих платежей.

При наличии капитала, соответствующего договора выдача такого кредита осуществляется как бы автоматически, без анализа причин возникновения потребности, что обеспечивает оперативность ее удовлетворения. Вместе с тем внешняя видимость автоматизма сопряжена с тщательным предварительным и последующим анализом финансового состояния заемщика, всех сторон его производственной или торговой деятельности, постановки учета и отчетности, личных качеств руководителей, прогноза поступлений на контокоррентный счет. (1)

Овердрафт

Овердрафт представляет собой краткосрочное кредитование укрупненной потребности клиента в средствах при их недостаточности для завершения текущих расчетов. Возникает дебетовое сальдо по расчетному счету (в российской практике отражается на ссудном счете). Выдача его происходит автоматически и не сопровождается заключением дополнительного кредитного договора. Применяется в отношении первоклассных заемщиков, имеющих высокую степень доверия со стороны банка.

Условия предоставления овердрафта оговариваются в соглашении и дополнениях к нему. Срок такого кредита не должен превышать 10 -15 дней, предельная сумма обычно не устанавливается. В случае необходимости более длительного кредитования овердрафт переоформляется в целевую ссуду на основе обычной процедуры разрешения ссуды и заключения кредитного договора. При использовании кредита в виде овердрафта клиент уплачивает комиссионное вознаграждение, размер которого исчисляется в абсолютных величинах и зависит от срока пользования.

Кредитование совокупной потребности в средствах предприятий. Кредитование совокупной потребности в денежных средствах предприятий и организаций, не связанных с сезонностью (торговля, снабжение и сбыт, перерабатывающая промышленность), имеет ряд специфических особенностей: данный вид кредитования предполагает установление долговременных кредитных связей банка с клиентом.

Клиент имеет расчетный счет в кредитующем его банке; кредит применяется при наличии систематической потребности в заемных средствах для оплаты приобретаемых производственных материалов или товаров; объектом кредитования выступает потребность в средствах для приобретения соответствующих товарно-материальных ценностей, а также для финансирования затрат по их переработке и реализации; выдача кредита осуществляется путем оплаты расчетных документов за определенные ценности и выдачи средств на зарплату по чеку непосредственно с ссудного или специального ссудного счета; погашение кредита про из водится с расчетного счета в порядке, установленном в кредитных договорах.

Порядок погашения выданных ссуд может различаться применительно к сезонным и несезонным предприятиям.

В отношении сезонных предприятий выделяется период нарастания потребности в средствах, сопровождаемый интенсивным получением кредитов, и период постепенной переработки заготовленного сырья и реализации продукции, сопровождаемый погашением кредита.

В силу этой их особенности банку целесообразно расчет потребности в кредите и его погашение осуществлять поквартально нарастающим итогом. В период нарастания сезонных запасов и затрат выдаваемые ссуды следует оформлять срочными обязательствами на конкретные и условные сроки: Конкретный срок погашения ссуд отражает обязательство клиента возвратить кредит в текущий период за счет выручки от реализации произведенной им продукции. Условный срок обозначает время завершения нарастания сезонной потребности, когда происходит переоформление кредита на конкретный срок в соответствии с графиком переработки и реализации продукции.

Несезонными предприятиями погашение ссуды осуществляется ежеквартально в сроки, установленные кредитным договором, и в соответствии с прогнозом получения и распределения выручки от реализации продукции.

Поскольку данные предприятия схематически погашают ранее взятые ссуды и получают новые, их общая' ссудная задолженность может возрастать или снижаться. Однако у них всегда будет иметь место задолженность, переходящая из квартала в квартал. Такая задолженность при непрерывном процессе производства и реализации является нормальной, не свидетельствующей об угрозе невозврата кредитов.

Регулирование объема выданного кредита осуществляется посредством установления величины кредитной линии, Т.е. предела ссудной задолженности клиента на протяжении квартала. Такая задолженность банку, как правило, является возобновляемой. Это означает, что при погашении части задолженности клиент может вновь получить кредит в пределах свободного остатка кредитной линии. Использование кредитной линии означает для банка возможность постоянно иметь кредитные ресурсы в соответствующей сумме. Если предприятие не использует в полной сумме установленный ему лимит по кредитной линии, то в соответствии с кредитным договором оно обязано уплачивать комиссионное вознаграждение в размере, адекватном уровню процентной ставки по привлеченным ресурсам.

Факторинг

Это разновидность торгово-комиссионной операции, связанная с кредитованием оборотных средств. Факторинг представляет собой инкассирование дебиторской задолженности покупателя и является специфической разновидностью краткосрочного кредитования и посреднической деятельностью. Целью факторинга является получение средств немедленно или в срок, предусмотренный договором; устранение риска является неотъемлемой частью кредитной операции. Банк становится собственником неоплаченных платежных требований и берет на себя риск их неоплаты.

В факторинговой операции участвуют три стороны:

· факторинговая компания (отдел в банке) - покупает счета у клиента;

· клиент - поставщик товара (кредитор) - это промышленная или торговая компания, которая заключила соглашение с факторинговой компанией;

· заемщик - предприятие или фирма (получатель товара).

Поставщику гарантированна немедленная оплата счетов за счет банковского кредита. Все отношения между хозяйствующими субъектами и банком оформляются специальным договором. От факторинга следует отличать цессию. Цессия - это передача или переуступка кредитором своего права требования денег, вещей или иных ценностей другому лицу. Если факторинг - договорное обязательство, то цессия это обязательство, переданное по сделки.

Форфейтинг

Схож с факторингом, но посредник выкупает права и назад они уже не возвращаются. Является однократной операцией, связанной с взиманием денежных средств путем перепродажи приобретенных прав на товары (услуги).

Форфейтирование представляет собой форму кредитования экспортных операций банка или финансовой компании путем покупки ими без оборота на продавца векселей и других долговых требований по внешнеторговым операциям. Оно при меняется при поставке машин, оборудования на крупные суммы с длительной рассрочкой платежа до 7 лет.

При форфейтировании продавец требования, которое может принять форму переводного векселя, защищает себя от всякого регресса включением слов «без оборота в индоссамент». Величину дисконта и суммы платежа форфейтера (продавцу долговых обязательств) можно определить тремя способами:

· по формуле дисконта;

· по процентным номерам;

· по среднему сроку форфейтирования. (2)

1.2. Основные принципы кредитования

Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратимости и платности. Хотя кредит зародился еще в рабовладельческом обществе, когда деньги предоставлялись в долг ростовщикам, он получил наибольшее развитие в капиталистическом хозяйстве. Коммерческий кредит предоставляемый предприятиями, объединениями и другими хозяйственными субъектами друг другу. Коммерческий кредит предоставляется в товарной форме, прежде всего путем отсрочки платежа.

Банковский кредит предоставляется денежно-финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предпринимателям, предприятиям, организациям и т. п.) в виде денежных ссуд.

Потребительский кредит предоставляется частным лицам до 3-х лет при покупке, прежде всего, потребительских товаров длительного пользования. Он реализуется или в форме продажи товаров с отсрочкой платежа через розничные магазины, или в форме предоставления денежной ссуды на потребительские цели.

Ипотечный кредит предоставляется в виде долгосрочных ссуд под залог недвижимости (земли, зданий). Инструментом предоставления таких ссуд служат ипотечные облигации, выпускаемые банками и предприятиями. Ипотечный кредит используется для обновления основных фондов в сельском хозяйстве, финансирования жилищного строительства и т. п.

Государственный кредит предоставляет собой систему кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес – кредиторами денежных средств. Источником средств государственного кредита служат облигации государственных займов, которые могут выпускаться не только центральными, но и местными органами власти. Государство использует данную форму кредита, прежде всего для покрытия дефицита государственного бюджета.

Международный кредит представляет собой движение ссудного капитала в сфере международных экономических отношений. Международный кредит предоставляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки частные фирмы, государства, международные и региональные организации.

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах:

Принцип возвратности выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его уставной деятельности. В отечественной практике кредитования в условиях централизованной плановой экономики существовало неофициальное понятие «безвозвратная ссуда». Эта форма кредитования имела достаточно широкое распространение, особенно в аграрном секторе, и выражалась в предоставлении государственными кредитными учреждениями ссуд, возврат которых изначально не планировался из-за кризисного финансового состояния заемщика. По своей экономической сущности безвозвратные ссуды являлись скорее дополнительной формой бюджетных субсидий, осуществляемых через посредничество государственного банка, что традиционно осложняло кредитное планирование и вело к постоянной фальсификации расходной части бюджета. В условиях рыночной экономики понятие безвозвратной ссуды столь же недопустимо, как, например, понятие "планово-убыточное частное предприятие".

Срочность кредита отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в нашей стране — свыше трех месяцев) — предъявления финансовых требований в судебном порядке. Частичным исключением из этого правила являются так называемые онкольные ссуды, срок погашения которых в кредитном договоре изначально не определяется. Эти ссуды, достаточно распространенные в XIX— начале XX вв. (например, в аграрном комплексе США), в современных условиях практически не применяются, прежде всего, из-за создаваемых ими сложностей в процессе кредитного планирования. Кроме того, договор об онкольном кредите, не определяя фиксированный срок его погашения, четко устанавливает время, имеющееся в распоряжении заемщика с момента получения им уведомления банка о возврате полученных ранее средств, что в какой-то степени обеспечивает соблюдение рассматриваемого принципа.

Платность кредита. Ссудный процент. Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором. Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента, выполняющего три основные функции:

· перераспределение части прибыли юридических и дохода физических лиц;

· регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

· на кризисных этапах развития экономики — антиинфляционную защиту денежных накоплений клиентов банка.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита, выступает в качестве цены кредитных ресурсов.

Выражая роль кредита, как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию.

Принципиально отличаясь от традиционного механизма ценообразования на другие виды товаров, определяющим элементом которого выступают общественно необходимые затраты труда на их производство, цена кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

· цикличности развития рыночной экономики (на стадии спада ссудный процент, как правило, увеличивается, на стадии быстрого подъема— снижается);

· темпов инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента);

· эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

· ситуации на международном кредитном рынке (например, проводившаяся США в 80-х гг. политика удорожания кредита обусловила привлечение зарубежного капитала в американские банки, что отразилось на состоянии соответствующих национальных рынков);

· динамики денежных накоплений физических и юридических лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается);

· динамики производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков;

· сезонности производства (например, в России ставка ссудного процента традиционно повышается в августе—сентябре, что связано с необходимостью предоставления аграрных кредитов и кредитов для завоза товаров на Крайний Север);

· соотношения между размерами кредитов, предоставляемых государством, и его задолженностью (ссудный процент стабильно возрастает при увеличении внутреннего государственного долга).

Обеспеченность кредита. Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии. Особенно актуален этот принцип в период экономической нестабильности.

Целевой характер кредита. Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком. Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

Дифференцированный характер кредита. Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.) (3)

2. Теоретическое понятие понятие лизинга

Термин "Лизинг" произошел от английского глагола "to lease", что соответствует значениям "Арендовать" или "Брать в аренду".(4)

Европейская федерация национальных ассоциаций по лизингу оборудования «Евролиз» определяет лизинг как договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем, и он сохраняет за собой право собственности.

В Указе Президента РФот 17 сентября 1994 года № 1929 лизинг определяется как вид предпринимательской деятельности, направленной на инвестирования финансовых средств в имущество, передаваемое по договору физическим и юридическим лицам на определенный срок.

2.1 Лизинг как форма кредитования

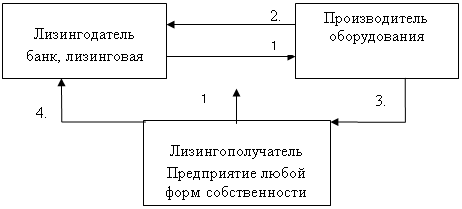

Участники лизинговых отношений:

Лизингодатель (банк, лизинговая компания) - дает согласие на лизинг оборудования и оплачивает его стоимость поставщику.

Лизингополучатель (предприятие любой формы собственности) - находит лизинговую компанию, оформляет заявку на лизинг оборудования, при положительном решение всех организационных вопросов получает оборудования от поставщика и осуществляет по графику лизинговые платежи.

Поставщик или производитель оборудования - поставляет оборудование лизингополучателю.

Любое определение лизинга является ограниченным и не может учесть всех форм проявления этого нового кредитного инструмента, но все-таки можно привести еще одно - определение Европейской федерации национальных ассоциаций по лизингу оборудования (Leaseurope): “Лизинг - это договор аренды завода, промышленных товаров, оборудования, недвижимости для использования их в производственных целях арендатором, в то время как товары покупаются арендодателем, и он сохраняет за собой право собственности”.

.

Рисунок 1 - Формы лизинговых отношений

1.Предоставление заявки на оборудование

2.Оплата стоимости оборудования

3.Поставка оборудования

4.Лизинговые платежи

|