Макроэкономические механизмы в открытой экономике

В современном мире нет экономики, которая не связана с внешним миром, и не обменивается с другими странами товарами, услугами, инвестициями, и финансовыми активами. С этой точки зрения «закрытой экономики» не существует. Интенсивность международных связей постоянно возрастает, по мере усложнения структуры производства, потребления, развития финансовых рынков. Причем относительная значимость внешнеэкономических потоков тем выше, чем меньше масштаб экономики. В странах с численностью населения более 100 млн. чел. отношение валового внешнеторгового оборота (суммы экспорта и импорта товаров и услуг) к ВВП редко превышает 50%, а в странах с населением около 10 млн. чел. и меньше оно составляет 100% и более (последнее относится и к Беларуси). Это закономерно, т.к. чем меньше экономика, тем меньше в ней отраслей, уже внутренний рынок, поэтому крупные производители просто не в состоянии обойтись без связей с партнерами из других стран и внешних рынков сбыта. Но важно то, что при достижении определенного уровня интенсивности внешнеэкономических связей поведение экономики не может достаточно точно описываться только на основе методологического аппарата, адекватного экономике, характеризующейся невысокой относительной интенсивностью внешнеэкономических связей.

Продавцы и покупатели на всех рынках являются экономически независимыми, суверенными субъектами, поэтому в реальной жизни их планы могут совпасть лишь случайным образом. При несовпадении планов наступает ситуация неравновесия, выход из которой связан с корректировкой планов продавцов и покупателей, стремящихся к улучшению своего экономического положения.

Если все макроэкономические рынки конкурентны, а цены на товары и ресурсы обладают высокой гибкостью, то процесс корректировки планов покупателей и продавцов при сохранении неизменных экономических условий завершается установлением общего экономического равновесия.

В данной работе изложены основные теории макроэкономического равновесия, которые получили наибольшее признание в мире экономистов. Разработанность данной темы в литературе определила следующую структуру курсовой работы. В первой части рассматривается макроэкономическое равновесие и его виды, во второй - модель IS-LM.

Целью работы является изучение действия макроэкономических механизмов в открытой экономике, а так же их практическое применение. В связи с этим, задачи данной работы являются следующими:

- рассмотреть основные взаимосвязи в открытой экономике;

- изучить внутренне и внешнее равновесие в открытой экономике;

- рассмотреть политику государства при условиях гибкого и фиксированного обменных курсов;

- рассмотреть белорусскую экономическую модель экономического развития.

Предметом исследования курсовой работы является взаимодействия основных макроэкономических механизмов в условиях открытой экономики, а объектом соответственно модель товарно - денежного равновесия IS-LM.

В процессе выполнения работы были использованы следующие методы исследования:

- изучение научной литературы;

- анализ и обобщение отечественной и зарубежной практики;

- сравнительный анализ различных моделей макроэкономического равновесия.

1.Теоретические основы макроэкономического равновесия и макроэкономическая политика государства в условиях открытой экономики

1.1 Основные взаимосвязи в открытой экономике. Платежный баланс страны

Проблемы макроэкономического равновесия занимают центральное место в экономической теории со времен Великой экономической депрессии 1929-1933 гг. Дж. М. Кейнс в качестве приоритетной цели экономической политики выдвигал достижение "полной занятости" с помощью регулирования совокупного спроса. Монетаристы основной целью экономической политики считали обеспечение экономического роста при отсутствии инфляции, предлагая в качестве средства достижения цели монетарное правило. Сторонники теории рациональных ожиданий основным препятствием на пути достижения потенциального уровня выпуска при минимальном уровне инфляции считали отсутствие доверия к правительству.

Однако в условиях превращения большинства развитых стран в открытые экономики макроэкономическое равновесие предполагает не только "полную занятость" при минимально допустимом уровне инфляции, но и сбалансированную систему внешних расчетов. Неравновесное состояние баланса текущих операций, значительные и длительные дефициты платежного баланса, растущая внешняя задолженность могут крайне неблагоприятным образом отразиться на внутреннем состоянии экономики, вызывая экономические спады, финансовые и валютные кризисы, что в условиях растущей взаимозависимости национальных экономик чревато потрясениями во всей системе международных экономических отношений.

Вполне очевидно, что в открытой экономике целью макроэкономической политики должно быть одновременное достижение как внутреннего, так и внешнего равновесия. Под внутренним равновесием, как правило, подразумевается состояние «полной занятости», или равенство совокупного спроса и совокупного предложения на уровне потенциального выпуска, при минимально допустимом уровне инфляции. Внешнее равновесие может означать поддержание сбалансированного платежного баланса официальных расчетов, нулевого (или заданного целевого значения) сальдо баланса текущих операций, определенного уровня иностранных валютных резервов. Для достижения поставленных целей в открытой экономике наряду с традиционными видами макроэкономической политики, такими как бюджетно-налоговая и кредитно-денежная политика, могут использоваться такие виды политики, как внешнеторговая, валютная, политика управления внешней задолженностью. Кроме того, те или иные меры бюджетно-налоговой и кредитно-денежной политики, которые доказали свою эффективность в закрытой экономике, часто оказываются неэффективными в условиях открытой экономики.

Счета национального дохода и национального продукта:

1) Основное тождество национальных счетов.

В основном тождестве национальных счетов утверждается, что в закрытой экономике стоимость произведенных товаров и услуг равна сумме внутренних расходов, включающих потребление (С), инвестиции (I) и государственные расходы (G). В открытой экономике С, I и G представляют собой расходы на все товары и услуги, в том числе расходы на товары и услуги, произведенные в других странах. Соответственно, нужно изменить основное тождество национальных счетов и вычесть импорт (IМ) из совокупных расходов С + I + G с тем, чтобы получить внутренние расходы на отечественные товары и услуги. Но существует также дополнительный источник совокупного спроса на продукцию, произведенную в данной стране - спрос со стороны внешнего мира, или экспорт (ЕХ). Его следует включить в сумму совокупных расходов на отечественные товары и услуги. Таким образом, получается:

Y=C+I+G+ (ЕХ - IМ) (1.1)

где (ЕХ - IМ) = NX - чистый экспорт.

Тождество (1.1) утверждает, что доход (совокупный выпуск) равен внутренним расходам на все товары и услуги (С+I+ G) плюс чистый экспорт (NX). Поскольку правая часть данного тождества представляет собой совокупные расходы на продукцию, произведенную в данной стране, то, следовательно, изменения в чистом экспорте могут повлечь за собой изменения в совокупном выпуске и занятости.

Если Y представляет собой валовой внутренний продукт, ВВП (GDP), то есть конечную стоимость товаров и услуг, созданных факторами, внутренними для экономики, независимо от того, кто ими владеет, тогда NX включает товары и не факторные услуги. Если Y представляет собой валовой национальный продукт, ВНП (GNP), то есть конечную стоимость товаров и услуг, созданных резидентами данной страны, тогда Xn включает товары, не факторные услуги и чистые факторные доходы из-за рубежа (YF).

ВНП = Y= С+I+G+ (ЕХ - IМ + YF) (1.2)

Если к обеим частям тождества (1.2) прибавить чистые трансферты из-за рубежа (TRF), то получится валовой национальный располагаемый доход (GNDI) который представляет собой общий доход резидентов, идущий на потребление и накопление.

ВНРД=C+I+G+(EX-IM+YF+TRF) (1.3)

где (ЕХ - IМ + YF + TRF) соответствует балансу текущих операций в счетах платежного баланса.

Две точки зрения на внешнее равновесие:

Можно представить основное тождество национальных счетов в следующем виде:

Y-(C+I+G)= NX (1.4)

В этом случае NX представляет собой разницу между доходом и совокупными расходами резидентов, включая государство. Положительный NX предполагает, что доход превышает совокупные расходы, в то время, как отрицательный NX свидетельствует о том, что совокупные расходы превышают доход. Это утверждение означает, что проблемы достижения внешнего равновесия имеют макроэкономический аспект, и что их решение требует выбора средств, позволяющих восстановить равновесие между доходом и совокупными расходами.

Если вычесть и прибавить чистые налоги Т (налоги за вычетом трансфертов) в правой стороне тождества (1.3), получается:

ВНРД = С+I+G+T-T+ (ЕХ - IМ + YF + TRF)

Используя определение частных сбережений S = ВНРД - С - Т, определение излишка госбюджета BS = T-G и счета текущих операций

NX = EХ - IМ + YF + TRF, можно прийти к следующему тождеству:

NX =(Sn-1)+(T-G) (1.5)

Баланс текущих операций (NX) равен разнице между сбережениями (Sp) и инвестициями (I) в частном секторе плюс бюджетный излишек. Данное уравнение констатирует прямую связь между состоянием государственного бюджета и внешним равновесием. Рост бюджетного дефицита, если он не сопровождается увеличением частных сбережений или снижением инвестиций, неизбежно приведет к ухудшению баланса текущих операций.

Для того, чтобы сальдо баланса текущих операций было положительным, необходимо либо превышение сбережений над инвестициями в частном секторе, либо превышение чистых налогов над расходами в государственном секторе. Если с помощью мер макроэкономической политики удастся прямо или косвенно добиться хотя бы одной из этих целей, произойдет улучшение баланса текущих операций.

Данный вывод представляет особую важность, поскольку очень часто улучшение баланса текущих операций связывается с введением импортных квот, импортных тарифов или экспортных субсидий. В действительности, дефицит баланса текущих операций отражает нехватку национальных сбережений по сравнению с инвестициями и государственными расходами.

Платежный баланс какой-либо страны — это статистический отчет о всех экономических сделках между ее резидентами и внешним миром. Платежный баланс включает счет текущих операций (NX), счет движения капитала (КА) и изменение официальных резервных активов (ДR). Сумму NX и КА обычно называют балансом официальных расчетов (BP).

ВР = NX + КА

В том случае, когда баланс официальных расчетов отражает чистую покупку иностранных товаров, услуг и активов, органы Валютного регулирования должны финансировать дисбаланс путем использования резервов иностранной валюты, хранящихся в Центральном банке, или через заимствование на внешних финансовых рынках.

NX+KA=ДR (2.1)

Платежный баланс, включающий официальные резервные активы, в сумме составляет ноль.

Баланс текущих операций (NX) является важнейшим показателем состояния платежного баланса в целом, поскольку он определяет масштабы и направления внешнего заимствования. В случае превышения импорта над экспортом, отрицательный баланс текущих операций должен быть покрыт за счет займов на внешних рынках, равных по величине дефициту баланса текущих операций.

Таким образом, если счет текущих операций (NX) представить как сумму источников его финансирования, получается:

NX = ДR - ДА = ДNFA (2.2)

Где ДR — изменение в чистых резервах иностранной валюты

ДКА — изменение в чистых ликвидных обязательствах перед внешним миром (приток капитала означает увеличение ликвидных обязательств страны перед внешним миром, а отток капитала — увеличение ликвидных требований страны к внешнему миру).

Разность между ДR и ДКА характеризует величину изменения чистых зарубежных активов страны (ДNFA). ДNFA — это чистое увеличение ликвидных требований страны к внешнему миру.

NX показывает, насколько в целом увеличиваются чистые внешние активы страны. Если совокупные расходы страны меньше дохода и NX положителен, увеличиваются ее ликвидные требования к внешнему миру. Положительное сальдо счета текущих операций означает чистое увеличение иностранных валютных резервов и отток капитала из страны.

Если совокупные расходы страны превышают доход и NX отрицателен, увеличиваются ликвидные требования иностранцев к данной стране. Отрицательное сальдо баланса текущих операций означает уменьшение иностранных валютных резервов и приток капитала в страну.

Если NX положителен, и страна предоставляет кредиты на международных финансовых рынках, то ее благосостояние растет, поскольку иностранцы каждую единицу экспорта данной страны, неоплаченную собственным импортом сегодня, впоследствии оплатят большей суммой, возросшей на величину процентов, выплаченных за предоставленные кредиты.

Если NX отрицателен, и страна заимствует на международных финансовых рынках, то ее благосостояние падает, поскольку она импортирует сегодняшнее потребление в счет экспорта будущего потребления.

Из равенства (2.2) также следует, что в долгосрочном периоде постоянные дефициты баланса текущих операций приведут к сокращению чистых зарубежных активов, которые могут стать отрицательной величиной. В результате страна превратится в нетто должника и встанет перед дилеммой, как оплачивать долги. Преобразуя тождество (1.5), имеется: (Sp -I)+ (Т-G) = ДNFA (2.3) Можно предположить, что сбережения и инвестиции в частном секторе равны. В этом случае излишек госбюджета означает чистое увеличение ликвидных требований страны к внешнему миру. Оно выражается либо в уменьшении внешнего долга, либо в увеличении иностранных валютных резервов.

Изменения в чистых официальных валютных резервах органов кредитно-денежного регулирования — Центрального банка (ЦБ) — связаны с предложением денег. В активах балансового отчета ЦБ отражается величина внутреннего кредита и официальных валютных резервов, в пассивах — величина денежной базы. В дальнейшем в целях упрощения анализа предполагается, что величина иностранных валютных резервов точно соответствует величине официальных валютных резервов ЦБ. Из балансового отчета ЦБ следует:

AR + ДДС = ДМВ

AR - изменение в чистых официальных валютных резервах ЦБ;

ДДС — изменение во внутреннем кредите правительству и коммерческим банкам;

ДМВ — изменение в денежной базе, или в деньгах повышенной мощности.

В счетах внешнего сектора экономики баланс официальных расчетов страны (ВР) по сути отражает величину изменения чистых официальных валютных резервов ЦБ.

BP=ДR

Когда страна имеет дефицит ВР, растет спрос на иностранную валюту и официальные валютные резервы уменьшаются, поскольку ЦБ должен покупать собственную валюту в обмен на иностранную.

Если официальные валютные резервы уменьшаются на величину ДR в результате того, что страна испытывает дефицит ВР и внутренний кредит (DC) не меняется, тогда денежная база (MB) уменьшается на такую же величину.

Денежная база через денежный мультипликатор связана с предложением денег (предложение денег равно произведению денежной базы и денежного мультипликатора). Если ЦБ не предпринимает никаких шагов в ответ на уменьшение официальных валютных резервов, то денежная база, а следовательно и предложение денег, уменьшаются. Подобная пассивная политика ЦБ при определенных условиях может привести к уменьшению деловой активности, сокращению совокупного спроса, падению уровня выпуска,

Однако существует способ избежать подобного автоматического уменьшения MB. ЦБ может устранить, или "стерилизовать", несбалансированность внешних расчетов таким образом, что она не окажет воздействие на предложение денег. В ходе стерилизации ЦБ нейтрализует изменение в официальных валютных резервах соответствующим изменением в DC таким образом, что MB остается неизменной (или, в случае частичной стерилизации, изменяется на заданную величину), несмотря на изменения в официальных валютных резервах.

Это означает, что в стране, имеющей дефицит платежного баланса, ЦБ будет расходовать официальные валютные резервы, что уменьшит MB, но одновременно будет увеличивать DC, проводя расширительную денежную политику через операции на открытом рынке, снижение ставки дисконта или понижение нормы резервного покрытия для того, чтобы масса денег осталась на первоначальном уровне или уменьшилась на запланированную величину. Политика стерилизации преобладает в странах, осуществляющих кредитно-денежную политику, направленную на поддержание неизменной процентной ставки или неизменного объема денежной массы.

Однако возможности стерилизации ограничены. Длительные дефициты платежного баланса приведут не только к уменьшению официальных валютных резервов ЦБ, но и сделают невозможным дальнейшее расширение внутреннего кредита. В условиях фиксированного валютного курса постоянное расширение внутреннего кредита подорвет доверие к валюте, что выразится в бегстве от этой валюты и спекулятивных натисках на нее. В создавшейся ситуации ЦБ будет вынужден девальвировать валюту или перейти к режиму гибкого валютного курса.

Если целью ЦБ является быстрое восстановление внешнего равновесия для поддержания зафиксированного уровня валютного курса, то он может предпринять действия, противоположные стерилизации. В этом случае дефицит платежного баланса может быть сокращен за счет уменьшения предложения денег, что приведет к снижению внутренних расходов в экономике, в том числе расходов на импорт. Положительное сальдо платежного баланса, наоборот, потребует от ЦБ расширения денежной массы, стимулирующего внутренние расходы и импорт.

1.2 Внутреннее и внешнее равновесие в открытой экономике. Модель «доходы-расходы» в системе внешнего равновесия в открытой экономике

В открытой экономике серьезной проблемой макроэкономического регулирования является достижение внутреннего и внешнего равновесия. Ее решение требует учета взаимного влияния как внутренних, так и внешних переменных. Проблема осложняется существованием обратного воздействия переменных друг на друга, а также тем, что единичное воздействие сопровождается обычно целой цепочкой следствий, как непосредственных, так и проявляющихся в долгосрочном периоде.

Внутреннее равновесие предполагает баланс спроса и предложения на уровне полной занятости при отсутствии инфляции (или ее стабильно низком уровне). В краткосрочном аспекте проблема внутреннего баланса решается прежде всего методами регулирования совокупного спроса с помощью фискальной и денежной политики. Внешнее равновесие связано с поддержанием нулевого сальдо платежного баланса в определенном режиме валютного курса. Иногда эту проблему подразделяют на две самостоятельные: достижение определенного состояния счета текущих операций и поддержание заданного уровня валютных резервов. Меры государственного регулирования остаются теми же: кредитно-денежная и бюджетно-налоговая политика, но иногда выделяют как самостоятельную политику обменного курса. Усложняется задача достижения внешнего баланса таким фактором, как мобильность капитала, то есть интенсивность межстранового перелива капитала в ответ на колебания внутренней ставки процента по отношению к ее мировому уровню. Фактически поддержание внешнего и внутреннего равновесия касается функционирования трех рынков: товарного, денежного и валютного.

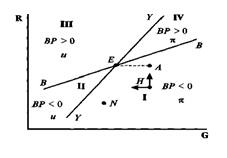

Достижение внутреннего и внешнего равновесия в экономике

На рисунке 1.1 можно выделить четыре сектора, характеризующиеся определенным сочетанием состояний внешнего и внутреннего равновесия. Зона левее прямой Y соответствует дефициту платежного баланса (ВР < 0) и избыточному спросу, что сопровождается инфляцией (n). Зона II соответствует дефициту платежного баланса (ВР < 0) и избыточному предложению, которое сопряжено с безработицей (u). Зона III соответствует положительному сальдо платежного баланса (ВР > 0) и избыточному предложению (u). Наконец, зона IV указывает на положительное сальдо платежного баланса и избыточный спрос (π). На основе данного графика можно составить представление относительно правильного выбора направлений и инструментов экономической политики в целях приближения к полному равновесию (точка Е).

Рисунок 1.1- Выбор направлений и инструментов для достижения равновесия

Точка Н, расположена в секторе I, где наблюдается дефицит платежного баланса и высокая инфляция. Достижение общего равновесия в точке H требует как снижения государственных расходов (для преодоления инфляции), так и роста ставки процента (для выравнивания платежного баланса). На графике это соответствует движению влево-вверх от точки Н. Аналогичная проблема в ситуации, когда состояние экономики соответствует точке А, может быть решена только ужесточением фискальной политики без изменения ставки процента, поскольку ее уровень в точке А соответствует равновесному в точке Е. Если находиться в точке N, денежное сжатие, приводящее к росту ставки процента, должно сопровождаться некоторым фискальным расширением (точка N - левее точки Е). Сокращение денежной массы, повышая ставку процента, значительно улучшает платежный баланс, способствуя притоку капитала. Однако это же денежное сжатие может привести к снижению экономической активности в стране и росту безработицы, поэтому требуется определенное фискальное расширение для восстановления занятости.

В зонах I и III необходимые направления изменения фискальной и денежной политики зависят от относительной величины внутреннего и внешнего дисбаланса. В зонах II и IV можно совершенно определенно указать направления изменения обоих инструментов политики (G и R) для достижения равновесия в точке Е. В зоне IV дефицит платежного баланса и безработица всегда требуют фискального расширения в сочетании с жесткой монетарной политикой. Рост ставки процента, хотя и препятствует установлению полной занятости, но приносит меньше вреда, чем пользы, компенсируя Дефицит платежного баланса через приток капитала. Уровень R, как и G, в зоне II всегда ниже необходимого для равновесия в точке Е. Аналогичные рассуждения справедливы и для зоны IV.

Равновесие товарного рынка обеспечивается соотношением совокупного спроса на товары и услуги (AD - aggregate demand) и совокупного предложения товаров и услуг (AS – aggregate supply).

Существует два подхода к объяснению равновесия товарного рынка: классическая и кейнсианская. Классическая модель объясняет равновесие в долгосрочном периоде и доказывает, что оно устанавливается на уровне полной занятости ресурсов, поэтому равновесной величиной выпуска (при котором совокупный спрос равен совокупному предложению) всегда будет величина потенциального выпуска Y*, которому согласно закону Сэя будет соответствовать равная ему (адекватная) величина совокупного спроса (совокупных расходов). Эта модель исследует экономику со стороны совокупного предложения.

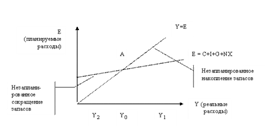

Однако в краткосрочном периоде подобное автоматическое равенство совокупных расходов совокупному выпуску может не наблюдаться. Условия равновесия товарного рынка в краткосрочном периоде были исследованы Дж.М.Кейнсом в его знаменитой книге «Общая теория занятости, процента и денег», вышедшей в 1936 году. Кейнс предложил модель, которая позволяла определить величину равновесного национального дохода и соответственно величину равновесного объема производства, доказав, что величина совокупного выпуска определяется величиной совокупных расходов, т.е. спрос определяет предложение. Главной макроэкономической проблемой становился совокупный спрос. Эта модель получила название модели «доходы-расходы». Другое ее название - простая кейнсианская модель или модель «Кейнсианского креста».

Чтобы избежать значительных потерь от спада производства, необходима активная государственная политика по регулированию совокупного спроса. Поэтому теорию Кейнса называют теорией совокупного спроса.

Фактические инвестиции включают в себя как запланированные, так и незапланированные инвестиции. Последние представляют собой непредусмотренные изменения инвестиций в ТМЗ (товарно-материальные запасы). Они приводят в соответствие фактические величины сбережений и инвестиций и устанавливают макроэкономическое равновесие.

Планируемые расходы представляют собой сумму, которую домохозяйства, фирмы, правительство и внешний мир планируют истратить на товары и услуги.

Реальные расходы отличаются от планируемых тогда, когда фирмы вынуждены делать незапланированные инвестиции в ТМЗ в условиях неожиданных изменений в уровне продаж.

Рисунок 1.2 - Крест Кейнса

Функция планируемых расходов:

E = C + I + G + NX.

Линия планируемых расходов пересечет линию, на которой реальные и планируемые расходы равны друг другу (линию Y=E) в точке А. Этот график получил название крест Кейнса. На линии Y=E всегда соблюдается равенство планируемых и фактических инвестиций и сбережений. В точке А достигается это равенство, т.е. устанавливается макроэкономическое равновесие.

Если фактический объем производства (Y1) больше равновесного уровня (Y0), то покупатели приобретают товаров меньше, чем производят фирмы (AD < AS). Возрастают ТМЗ, что вынуждает фирмы снижать производство и занятость. В итоге снижается ВНП. Постепенно снижается до, доход и планируемые расходы становятся равными (AD = AS).

Если же фактический выпуск Y2 меньше равновесного Y0, то фирмы производят меньше, чем покупатели готовы приобрести (AD > AS). Повышенный спрос удовлетворяется за счет сокращения запасов ТМЗ, что создает стимулы к увеличению занятости и выпуска. В итоге ВНП возрастает до Y0 (AD = AS).

Спрос на товарном рынке предъявляют все макроэкономические агенты (домохозяйства, фирмы, государство и иностранный сектор). Поэтому совокупный спрос можно определить как сумму спросов всех макроэкономических агентов на конечные товары и услуги или как сумму совокупных расходов в экономике. Таким и представить формулой:

AD = C + I + G + Xn,

где C – спрос домохозяйств на товары и услуги (потребительские расходы)

I – спрос фирм на инвестиционные товары и услуги (инвестиционные расходы)

G – государственные закупки товаров и услуг

Xn – чистый экспорт (разница между спросом иностранного сектора на товары и услуги данной страны - экспортом, и спросом данной страны на зарубежные товары и услуги - импортом (Xn = Ех – Im).

Предпосылки простой Кейнсианской модели:

¾ Уровень цен не меняется (что справедливо для краткосрочного периода), т.е. P=const, поэтому номинальные показатели совпадают с реальными.

¾ Ставка процента неизменна, т.е. R=const, что также правомерно для краткосрочного периода.

¾ Совокупное предложение совершенно эластично, т.е. отсутствует проблема ограниченности ресурсов, и производство способно удовлетворить любой по величине совокупный спрос, что соответствует горизонтальной кривой совокупного предложения.

¾ ВНП=ЧНП=НД (фирмы обеспечивают такой объем выпуска, что их совокупный доход от продаж равен величине совокупного дохода домохозяйств, т.е. совокупный выпуск = совокупному доходу).

¾ В экономике отсутствует корпоративный сектор, поэтому доходы фирм превращаются в доходы домохозяйств (коллективных доходов нет, все доходы только личные).

¾ Налоги только прямые и их платят только домохозяйства.

(Следует отметить, что Кейнс строил свою модель для закрытой экономики и исходил из предпосылки, что чистый экспорт Хn = 0, однако расширение ее и введение в анализ иностранного сектора (изучение открытой экономики) не меняет принципиальных выводов модели, но позволяет описать современную экономику, для которой характерна интернационализация экономических связей и которая является открытой экономикой).

1.3 Макроэкономическая политика в открытой экономике. Особенности стабилизационной политики государства при использовании гибкого и фиксированного обменных курсов

Модель IS-LM для открытой экономики

Монетарная и фискальная политика могут использоваться для увеличения совокупного спроса в краткосрочном периоде. Основное отличие между двумя этими видами политики является воздействие на ставку процента. Фискальная политика увеличивает ставку процента, что ведет к вытеснению, в то время как монетарная политика снижает ставку процента, если экономика не находится в ликвидной ловушке. Эти механизмы присутствуют при монетарной и фискальной экспансии и в открытой экономике, хотя здесь существуют важные дополнительные ограничения.

Во-первых, при наличии потоков капитала изменение внутренней ставки процента окажет влияние на счет движения капитала в платежном балансе. При этих условиях может оказаться невозможным удерживать внутреннюю ставку процента на уровне, который существенным образом отличается от ставки процента в других странах. Во-вторых, оказывая влияние на обменные курсы, потоки капитала воздействуют на внутренний спрос, поскольку реальный обменный курс является важным фактором внутреннего спроса, оказывая воздействие на экспорт и инвестиции. Это воздействие отсутствует при фиксированных обменных курсах. Но в этом случае следует рассмотреть последствия изменения ставки процента на предложение денег, поскольку интервенции центрального банка для поддержания определенного обменного курса делает предложение денег эндогенным (неподвластным контролю центрального банка), а не экзогенным (фиксируемым центральным банком), как это предполагалось ранее.

Далее представлена монетарная и фискальная политика при режимах фиксированного обменного курса и гибкого обменного курса. Для анализа предполагается, что капитал обладает совершенной мобильностью во всем мире. Это означает, что внутренняя ставка процента не может отклоняться от мировой ставки процента (т.е. не существует контроля за обменом и, таким образом, внутренние и иностранные активы являются совершенными субститутами, и поэтому должны приносить одинаковый доход). Очевидно, что такая предпосылка сделана только для аналитических целей. Если совершенная мобильность капитала отсутствует, то результаты будут несколько иными, но общие выводы будут сохранятся до тех пор, пока есть хоть какая-то степень мобильности капитала. В начале также предполагалось фиксированность цен, чтобы изучить эффекты, воздействующие на реальный совокупный спрос. Чтобы проанализировать эффекты фискальной и монетарной политики при фиксированном и плавающем обменных курсах, используется вариант модели IS-LM, известный как модель Манделла-Флеминга.

Макроэкономическая политика при фиксированных обменных курсах

Чтобы поддержать фиксированные обменные курсы центральный банк время от времени должен проводить интервенции на валютном рынке. Когда наблюдается избыточное предложение, например, фунтов, центральный банк Англии будет покупать фунты и продавать иностранную валюту, чтобы предотвратить падение стоимости фунта. Предложение фунтов в обращении упадет и резервы иностранной валюты сократятся. Предложение денег уменьшится. И наоборот, когда центральный банк продает фунты, чтобы остановить удорожание (рост курса) валюты, предложение денег увеличится. Если, например, имеет место «излишек» платежного баланса, иностранная валюта притекает в центральный банк, который в обмен будет предлагать фунты. Поэтому предложение денег – это количество фунтов в обращении во внутренней экономики (известное как внутренний кредит) плюс резервы. Большие резервы увеличат предложение денег. Именно в этом смысле говорится, что предложение денег является величиной эндогенной. Власти не могут одновременно фиксировать и предложение денег, и обменный курс.

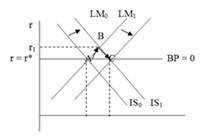

Фискальная политика. На рисунке 1.3 исходное равновесие находится на пересечении кривых IS0 и LM0 в точке А. Горизонтальная линия ВР = 0 означает внешнее равновесие. Это означает, что платежный баланс находится в равновесии (равен нулю). При совершенной мобильности капитала внутренняя и иностранная ставки процента должны быть равны (r = r*), иначе будут происходить чистые потоки капитала. Поэтому любая точка, не находящаяся на кривой ВР = 0 не может соответствовать ситуации, когда платежный баланс находится в равновесии, поскольку r не равна r*.

Рост государственных расходов, финансируемый путем займов, сдвинет кривую IS от IS0 до IS1 , так как совокупный спрос во внутренней экономике увеличился в результате большего бюджетного дефицита. Ставка процента растет как результат более высокого дохода, и экономика двинется в точку В. Внутренняя ставка процента поднимется до r1 . Это повлечет приток капитала, поскольку r1 больше, чем r*. Спрос на фунты повысится, поскольку иностранцы постараются купить больше английских финансовых активов. При данном фиксированном обменном курсе центральный банк должен обеспечить дополнительное количество фунтов и принимать иностранную валюту. Воздействие состоит в том, чтобы увеличить предложение английских денег и снизить ставку процента. На рисунке 1.3 это показано как сдвиг кривой LM от LM0 до LM1 . Экономика будет снова в равновесии в точке С.

Приток капитала будет продолжаться до тех пор, пока внутренняя ставка процента будет выше, чем r*. Но приток капитала сам по себе оказывает понижающее воздействие на ставку процента, потому что они увеличивают предложение английских денег. Когда ставка процента снова равна r* , приток капитала прекращается. Поскольку финансовые активы являются совершенными субститутами во всем мире, инвесторы будут согласны хранить свой капитал в Великобритании, потому что они получают ту же самую ставку процента, которую они могли бы получать в любой другой стране мира, т.е. они не будут брать назад свой капитал, когда английская ставка процента снова упадет до r*. Чистый эффект состоит в том, что доход увеличивается до Y1 при не изменившейся ставке процента. Фискальная экспансия в этом случае означает и монетарную экспансию. В терминах платежного баланса будет иметь место торговый дефицит и излишек счета движения капитала, но так как равновесие снова находится на линии ВР = 0, платежный баланс будет снова сбалансирован. Рост дохода определяется размером фискальной экспансии. Но фискальная политика является супер-эффективной в открытой экономике с фиксированными обменными курсами.

Рисунок 1.3 – Стимулирующая фискальная политика при режиме фиксированных валютных курсов

Монетарная политика. Рост предложения денег сдвигает кривую LM от LM0 до LM1 ,что имеет результатом снижение ставки процента (рисунок 4). Это ведет к оттоку капитала, поскольку внутренняя ставка процента теперь ниже, чем мировая ставка процента. Центральный банк должен покупать фунты и сокращать свои резервы иностранной валюты, чтобы поддержать фиксированный обменный курс. Это снизит предложение денег, так как фунты, купленные центральным банком больше не будут находиться в обращении во внутренней экономике. Кривая LM1 сдвинется обратно до LM0 . Поскольку предложение денег эндогенно, центральный банк не может изменить предложение денег независимо от других стран при режиме фиксированного обменного курса.

Увеличения выпуска не происходит, поскольку нет увеличения в реальном совокупном спросе. Фактический рост предложения фунтов скомпенсирован оттоком капитала (потерей резервов), что увеличивает предложение денег и как следствие тем