Особенности бухгалтерского учёта объектов нематериальных активов

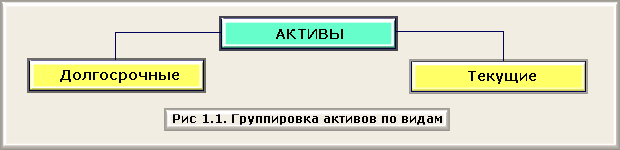

Состав активов организации весьма разнообразен. Для целей учета и анализа они могут быть сгруппированы по ряду признаков.

По времени использования в производственном процессе различают долгосрочные и текущие активы.

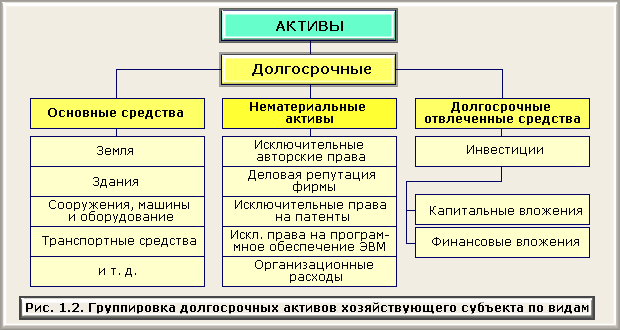

Долгосрочные активы - часть экономических ресурсов хозяйствующего субъекта, используемых в течение длительного времени (несколько лет). К ним относят основные средства, нематериальные активы, отвлеченные активы.

Основные средства - часть средств труда, с помощью которых человек воздействует в процессе производства на предмет труда с целью получения определенного продукта, работ, услуг. Главной особенностью основных средств является то, что они длительное время в неизменной натуральной форме функционируют в процессе производства и постепенно переносят свою стоимость на изготавливаемый продукт в виде амортизационных отчислений.

В бухгалтерском учете к основным средствам относят средства труда, по которым установлен срок полезного использования, превышающий 12 месяцев (здания и сооружения, машины и оборудование, инструменты, транспортные средства и т.д.). Основные средства эксплуатируются в сфере производства, в сфере обращения и во внепроизводственной сфере, создавая благоприятные условия для воспроизводства рабочей силы.

Нематериальные активы (НМА) - учетные объекты, необладающие физическими свойствами, но позволяющие получать организации доход постоянно или в течение длительного срока их эксплуатации. К ним относятся объекты интеллектуальной собственности: исключительные авторские права на патенты, товарные знаки, программы для ЭВМ и т.д. Нематериальные активы, как и основные средства, могут переносить свою стоимость на готовый продукт частями. Используются они в сфере производства и в сфере обращения.

Отвлеченные активы - учетные объекты, которые по разным причинам выбыли из кругооборота активов организации. К ним относят инвестиции - долгосрочные вложения средств, в составе которых выделяют капитальные вложения самого предприятия и долгосрочные финансовые вложения.

Под капитальными вложениями понимают затраты, осуществленные в связи со строительством или приобретением основных средств или нематериальных активов.

Долгосрочные финансовые вложения - вложение денежных средств или иного имущества в другие предприятия с целью получения дохода или контроля над их деятельностью. К ним относятся вложения в уставные капиталы, акции, облигации.

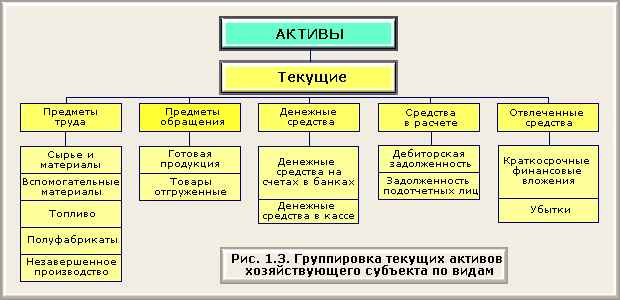

Текущие активы функционируют как в сфере производства, так и в сфере обращения. К текущим активам сферы производства относят предметы труда и часть средств труда.

Предметы труда - часть средств производства, на которую воздействует человек в процессе труда при помощи средств труда. Предметы труда однократно участвуют в процессе производства и целиком переносят свою стоимость на изготавливаемую продукцию. К ним относятся сырье и материалы, топливо, полуфабрикаты, незавершенное производство, запасные части, тара.

Под сырьем понимают продукцию сельского хозяйства и добывающих отраслей промышленности, а под материалами - продукцию обрабатывающих отраслей. Материалы по их роли в процессе изготовления продукции делятся на две группы: сырье и основные материалы, вспомогательные материалы. Первая группа составляет вещественную основу продукта, а вторая используется для выполнения определенных функций. Например, вспомогательные материалы могут создавать нормальные условия для работы основных средств (смазочные материалы), изменять качественную характеристику предметов труда (красители), использоваться для хозяйственных целей.

Топливо по своей роли в производственном процессе относится к вспомогательным материалам, но поскольку оно занимает большой удельный вес в себестоимости продукции и выполняет особые функции в процессе производства, то в бухгалтерском учете его выделяют в отдельную группу.

Полуфабрикаты - предметы труда, прошедшие обработку в одном или нескольких подразделениях организации и подлежащие дальнейшей обработке в данной организации или вне ее.

К незавершенному производству относят предметы труда, находящиеся на обработке в подразделениях на рабочих местах.

К оборотным активам сферы производства относить и часть средств труда, срок полезного использования которых менее одного года (быстроизнашивающиеся предметы). Ими являются: инвентарь, инструменты, хозяйственные принадлежности.

К текущим активам сфер обращения относят предметы обращения, денежные средства, средства в расчетах (дебиторская задолженность).

Предметы обращения - это готовая продукция на складе организации, предназначенная для реализации, и товары отгруженные. Товары отгруженные находятся в собственности организации до тех пор, пока к покупателю не перейдет право собственности.

Денежные средства - организации на расчетных и других счетах в банках. С них производятся расчеты с поставщиками и покупателями, с банками, финансовыми органами путем безналичных перечислений. Небольшие суммы наличных денег могут находиться в кассе организации в пределах установленного лимита.

Средства в расчетах - это долги других организаций или лиц данному хозяйствующему субъекту. Такая задолженность называется дебиторской, а сами должники - дебиторами. Дебиторская задолженность возникает в результате действующих форм расчетов за продукцию, работы и услуги в том случае, когда их передача покупателю отражает платежи за них. Дебиторами могут быть и работники организации; называют подотчетными лицами.

В составе текущих активов выделяются и отвлеченные активы. Они могут быть представлены краткосрочными финансовыми вложениями и убытками. Убытки - это потеря активов в результате нерационального хозяйствования или стихийных бедствий. Данная часть активов полностью выбывает из хозяйственного оборота. Однако на каждом предприятии установлен контроль за убытками по времени их возникновения и порядком их покрытия. Группировка активов по видам представлена на рис. 1.1.

Долгосрочные и текущие активы, в свою очередь, подразделяются следующим образом. (рис 1.2, 1.3.)

Экономические ресурсы (активы) хозяйствующего субъекта формируются за счет привлечения различных источников, поэтому у него возникают обязательства перед организациями и лицами, предоставившими свои активы во временное пользование.

2.ОБЩИЕ ПОЛОЖЕНИЯ

Основными задачами бухгалтерского учета нематериальных активов являются достоверное и полное:

· формирование информации, отражающей движение (поступление, выбытие, получение (передача) прав по лицензионным или авторским договорам) объектов нематериальных активов в организации;

· формирование на счетах бухгалтерского учета первоначальной стоимости;

· отражение в бухгалтерском учете амортизации нематериальных активов;

· определение результатов реализации и прочего выбытия нематериальных активов.

Для осуществления бухгалтерского учета и обеспечения контроля за движением нематериальных активов каждому инвентарному объекту нематериального актива присваивается инвентарный номер.

Инвентарные номера присваиваются бухгалтерией организации в момент принятия инвентарных объектов к бухгалтерскому учету в составе нематериальных активов.

Аналитический учет нематериальных активов ведется бухгалтерией организации в инвентарной карточке учета нематериальных активов по каждому инвентарному объекту.

Инвентарная карточка заполняется в одном экземпляре на основании акта приемки нематериальных активов и других документов.

Учет хозяйственных операций, связанных с движением нематериальных активов, осуществляется на основании первичных учетных документов, которые содержат основание ее совершения (документы, подтверждающие права правообладателя (включая охранные документы), договоры об уступке прав, лицензионные или авторские договоры, договоры на выполнение научно-исследовательских, опытно-конструкторских и технологических работ).

3. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЁТА ОБЪЕКТОВ НЕМАТЕРИАЛЬНЫХ АКТИВОВ.

3.1. Понятие, классификация и оценка нематериальных активов

К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям:

1) не имеет материально-вещественной (физической) структуры;

2) может быть идентифицировано (выделено, отделено) от другого имущества;

3) предназначено для использования в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

4) используется в течение длительного времени (свыше 12 месяцев или в течение обычного операционного цикла, если он превышает 12 месяцев);

5) не предполагается последующая перепродажа данного имущества;

6) способно приносить организации экономическую выгоду;

7) имеются надлежаще оформленные документы, подтверждающие существование самого актива и исключительные права организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы и т.п.).

В соответствии с перечисленными условиями к нематериальным активам относят следующие объекты интеллектуальной собственности:

исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

исключительное авторское право на программы для ЭВМ, базы данных;

имущественное право автора или иного правообладателя на топологии интегральных микросхем;

исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

исключительное право патентообладателя на селекционные достижения.

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы.

Организационные расходы состоят из затрат по оплате услуг консультантов, рекламы, по подготовке документации, регистрационных сборов и других расходов организации в период ее создания до момента регистрации.

Деловая репутация организации - это разница между покупной ценой организации (как приобретенного имущественного комплекса в целом) и балансовой стоимостью ее имущества. При приобретении объектов приватизации на аукционе или по конкурсу деловая репутация организации определяется как разница между покупной ценой, уплачиваемой покупателем, и оценочной (начальной) стоимостью проданной организации.

Объектом нематериальных активов является положительная деловая репутация, которая рассматривается как надбавка к цене, уплачиваемая покупателем в ожидании будущих экономических выгод.

Отрицательная деловая репутация рассматривается как скидка с цены, предоставляемая покупателю, и учитывается как доходы будущих периодов.

Оценка нематериальных активов. В учете и отчетности нематериальные активы отражают по первоначальной и остаточной стоимости. Отдельно отражают амортизацию нематериальных активов.

Первоначальная стоимость определяется следующим образом для объектов:

внесенных в счет вкладов в уставный капитал (фонд) - по договоренности сторон (по согласованной стоимости);

приобретенных за плату у других организаций и лиц - по фактически произведенным затратам на приобретение объектов и доведение их до состояния, пригодного к использованию;

полученных безвозмездно от других организаций и лиц - по рыночной стоимости на дату оприходования.

Затраты по приобретению нематериальных активов включают суммы, выплаченные продавцу объекта, посредникам, за информационные и консультационные услуги, регистрационные сборы и пошлины, таможенные расходы и другие расходы, связанные с приобретением объектов.

Расходы по созданию нематериальных активов и доведению их до состояния, пригодного к использованию, складываются из начисленной соответствующим работникам оплаты труда, отчислений на социальные нужды, материальных затрат и общепроизводственных и общехозяйственных расходов.

Нематериальные активы, поступающие в организацию в порядке обмена на какое-либо имущество, оценивают исходя из стоимости обмениваемого имущества.

Оценка нематериальных активов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка РБ, действующему на дату приобретения объекта.

Стоимость нематериальных активов, по которой они приняты к учету, не подлежит изменению, кроме случаев, установленных законодательством РБ.

3.2.Документальное оформление движения нематериальных активов

В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения нематериальных активов. Поэтому организации должны сами разрабатывать формы соответствующих документов исходя из Положения о документах и документообороте в бухгалтерском учете и Закона "О бухгалтерском учете", определивших перечень обязательных реквизитов в документах, и особенностей учитываемых объектов.

В соответствии с особенностями нематериальных активов в документах по их поступлению и выбытию должна быть дана их характеристика, указаны порядок и срок использования, первоначальная стоимость, норма амортизации, дата ввода и вывода из эксплуатации и некоторые другие реквизиты. Особое внимание следует обратить на правильность перехода права на владение нематериальными активами. Например, приобретение права на объекты, охраняемые патентным правом (изобретения, полезные модели и др.), должно подтверждаться соответствующими лицензионными договорами, зарегистрированными в патентном отделе. Приобретенные права должны быть оформлены договорами с юридическими или физическими лицами.

Особенностью некоторых нематериальных активов как объектов учета является необходимость принятия мер по их защите. С этой целью целесообразно разработать особые внутренние правила охраны таких объектов, предусмотрев в них список лиц, имеющих право на ознакомление с ними, обязательства этих лиц не разглашать соответствующие сведения и свои должностные инструкции, а также другие необходимые сведения.

3.3. Раскрытие информации о нематериальных активах в бухгалтерской отчетности

В составе информации об учетной политике организации в соответствии с ПБУ подлежит раскрытию, как минимум, следующая информация:

· о способах оценки нематериальных активов, приобретенных не за денежные средства;

· о принятых организацией сроках полезного использования нематериальных активов (по отдельным группам);

· о способах начисления амортизационных отчислений по отдельным группам нематериальных активов

· о способах отражения в бухгалтерском учете амортизационных отчислений по нематериальным активам.(1)

3.4.Бухгалтерский учёт поступления нематериальных активов.

Основными способами поступления нематериальных активов на предприятие являются:

· осуществление долгосрочных инвестиций организации — приобретение или создание нематериальных активов;

· поступление в счет вклада инвесторами в уставный капитал;

· безвозмездное получение от третьих лиц;

· поступление для осуществления совместной деятельности.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости и отражаются по дебету счета 04 "Нематериальные активы" в корреспонденции с кредитом счета 08 "Капитальные вложения" или счетов учета расчетов.

Фактические затраты, связанные с приобретением объектов нематериальных активов у организаций и физических лиц по договорам купли-продажи (уступки), отражаются по дебету счета 08 "Капитальные вложения" в суммах, указанных в первичных учетных документах, за вычетом налога на добавленную стоимость, в корреспонденции с кредитом счетов 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами", 78 "Расчеты с дочерними предприятиями" и других. Суммы налога на добавленную стоимость, указанные в первичных учетных документах, отражаются по дебету счета 18 "Налог на добавленную стоимость по приобретенным ценностям", субсчет 18-1 "Причитающийся к уплате налог" в корреспонденции с кредитом счетов 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами", 78 "Расчеты с дочерними предприятиями" и других.

К таким затратам наряду со стоимостью самого нематериального актива относятся:

· суммы, уплачиваемые в соответствии с договором организациям за информационные и консультационные услуги, связанные с приобретением и оценкой нематериальных активов;

· суммы вознаграждения, уплачиваемого посреднической организации, через которую приобретен объект нематериальных активов;

· суммы регистрационных сборов, государственных пошлин и других аналогичных платежей, произведенных в связи с приобретением (получением) прав на объект нематериальных активов;

· иные платежи и затраты, непосредственно связанные с приобретением нематериальных активов и доведением его до состояния, в котором он пригоден к использованию.

Принятие к учету нематериальных активов, приобретенных за плату, производится на основании акта приемки нематериального актива.

Проценты по кредитам и заемным средствам, уплаченные после принятия нематериальных активов к учету и отраженные по дебету счета 04 "Нематериальные активы", подлежат отнесению на увеличение первоначальной стоимости нематериальных активов один раз в год либо на дату завершения расчетов по уплате процентов.

Фактические затраты, связанные с приобретением объектов нематериальных активов по лицензионным или авторским договорам, организацией отражаются по дебету счета 08 "Капитальные вложения" в сумме разового (паушального) платежа, предусмотренного лицензионным и авторским договорами на приобретение (получение) имущественных прав, за вычетом налога на добавленную стоимость, в корреспонденции с кредитом счетов 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами" и других. Суммы налога на добавленную стоимость, указанные в первичных учетных документах, отражаются по дебету счета 18 "Налог на добавленную стоимость по приобретенным ценностям", субсчет 18-1 "Причитающийся к уплате налог" в корреспонденции с кредитом счетов 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами", 78 "Расчеты с дочерними предприятиями" и других.

К таким затратам наряду со стоимостью самого актива относятся:

· суммы вознаграждения, регистрационных сборов, государственных пошлин;

· иные платежи и затраты, непосредственно связанные с приобретением (получением) имущественных прав на нематериальный актив и доведением его до состояния, в котором он пригоден к использованию.

Создание объектов интеллектуальной собственности, имущественные права на которые включаются в состав нематериальных активов, возможно в результате выполнения работ самой организацией, а также с участием сторонних организаций.

Отношения между организацией-заказчиком, с одной стороны, и юридическим или физическим лицом (далее - исполнителем), с другой, оформляются договором на выполнение научно-исследовательских работ, опытно-конструкторских и технологических работ или договором о создании и использовании результатов интеллектуальной деятельности.

Фактические затраты, в процессе проведения научно-исследовательских работ связанные с получением новых знаний, на стадии завершенного научного исследования отражаются по дебету счетов 20 "Затраты на производство", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства" в суммах, указанных в первичных учетных документах, с кредита счетов 10 "Материалы", 13 "Износ малоценных и быстроизнашивающихся предметов", 23 "Вспомогательные производства", 68 "Расчеты с бюджетом", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда", 76 "Расчеты с разными дебиторами и кредиторами" и других.

Фактические затраты, связанные с созданием объекта интеллектуальной собственности, имущественные права на который принимаются к учету как нематериальный актив, отражаются по дебету счета 08 "Капитальные вложения" в суммах, указанных в первичных документах, с кредита счетов 10 "Материалы", 13 "Износ малоценных и быстроизнашивающихся предметов", 23 "Вспомогательные производства", 26 "Общехозяйственные расходы", 68 "Расчеты с бюджетом", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда", 76 "Расчеты с разными дебиторами и кредиторами" и других.

При вводе в действие прав на объекты интеллектуальной собственности производится запись по дебету счета 04 "Нематериальные активы" и кредиту счета 08 "Капитальные вложения" на сумму произведенных затрат и кредиту счета 80 "Прибыли и убытки" на сумму превышения оценочной стоимости, определенной в соответствии с Методическими рекомендациями по оценке стоимости и учету объектов интеллектуальной собственности в составе нематериальных активов, утвержденными приказом Государственного патентного комитета Республики Беларусь от 17 апреля 1998 г. № 20, Министерства экономики Республики Беларусь от 18 мая 1998 г. № 41, Министерства финансов Республики Беларусь от 20 апреля 1998 г. № 109 и Государственного комитета по науке и технологиям Республики Беларусь от 22 апреля 1998 г. № 75 в редакции приказа Государственного патентного комитета Республики Беларусь, Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Государственного комитета по науке и технологиям Республики Беларусь от 6 апреля 1999 г. № 4/23/51/81 (Национальный реестр правовых актов Республики Беларусь, 1999 г., № 37, 8/282) (далее - Методические рекомендации), подтвержденной экспертным заключением, над суммой затрат по созданию объекта интеллектуальной собственности.

Если в результате завершенных научно-исследовательских работ, опытно-конструкторских и технологических работ не выполняются условия, предусмотренные пунктом 4 Положения, то расходы, связанные с выполнением таких работ, относятся на убытки того периода, в котором работы завершены, и отражаются по дебету счета 80 "Прибыли и убытки" с кредита счета 08 "Капитальные вложения".

Принятие к бухгалтерскому учету объектов нематериальных активов, внесенных учредителями (участниками) в счет их вкладов в уставный фонд (капитал), отражается по дебету счета 04 "Нематериальные активы" в корреспонденции с кредитом счета 75 "Расчеты с учредителями", субсчет "Расчеты по вкладам в уставный капитал".

Стоимость безвозмездно полученных нематериальных активов в бухгалтерском учете отражается:

-по дебету счета 04 "Нематериальные активы" в корреспонденции с кредитом счета 88 "Фонды специального назначения" - при безвозмездном получении нематериальных активов по решению собственника или уполномоченного им органа в пределах данного собственника;

-по дебету счета 04 "Нематериальные активы" в корреспонденции с кредитом счета 80 "Прибыли и убытки" при получении нематериальных активов в иных случаях.

Расходы по уплате регистрационных сборов, государственных пошлин, оценке объектов нематериальных активов, полученных безвозмездно, и другие, непосредственно связанные с получением нематериальных активов и доведением до состояния, в котором они пригодны к использованию, учитываются в составе затрат на капитальные вложения.

Указанные расходы отражаются по дебету счета 08 "Капитальные вложения" в корреспонденции с кредитом счетов 60 "Расчеты с поставщиками и подрядчиками", 68 "Расчеты с бюджетом", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда", 76 "Расчеты с разными дебиторами и кредиторами" и других.

Организациями-получателями указанные затраты включаются в первоначальную стоимость объекта нематериального актива при его принятии в эксплуатацию и отражаются по дебету счета 04 "Нематериальные активы" в корреспонденции с кредитом счета 08 "Капитальные вложения".

При приобретении нематериальных активов по договору мены на стоимость имущества, подлежащего обмену на нематериальные активы, производится запись по кредиту счетов 01 "Основные средства", 10 "Материалы", 12 "Малоценные и быстроизнашивающиеся предметы", 40 "Готовая продукция", 41 "Товары" и других в корреспонденции с дебетом счетов 45 "Товары отгруженные", 46 "Реализация", 47 "Реализация и прочее выбытие основных средств", 48 "Реализация прочих активов".

На дату получения объектов нематериальных активов взамен обмениваемого имущества дебетуется счет 08 "Капитальные вложения" в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками" или 76 "Расчеты с разными дебиторами и кредиторами".

Прекращение обязательств по договору мены в учете отражается по дебету счета 60 "Расчеты с поставщиками и подрядчиками" или 76 "Расчеты с разными дебиторами и кредиторами" и других счетов учета расчетов и кредиту счетов 46 "Реализация", 47 "Реализация и прочее выбытие основных средств", 48 "Реализация прочих активов", 62 "Расчеты с покупателями и заказчиками".

Расходы по уплате регистрационных сборов, государственных пошлин, оценке объектов нематериальных активов, полученных по договорам мены, и другие, непосредственно связанные с получением нематериальных активов и доведением до состояния, в котором они пригодны к использованию, учитываются в составе затрат на капитальные вложения.

Указанные расходы отражаются по дебету счета 08 "Капитальные вложения" в корреспонденции с кредитом счетов 60 "Расчеты с поставщиками и подрядчиками", 68 "Расчеты с бюджетом", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда", 76 "Расчеты с разными дебиторами и кредиторами" и других.

Суммы налога на добавленную стоимость, указанные в первичных учетных документах, отражаются по дебету счета 18 "Налог на добавленную стоимость по приобретенным ценностям", субсчет 18-1 "Причитающийся к уплате налог" в корреспонденции с кредитом счетов 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами", 78 "Расчеты с дочерними предприятиями".

При принятии в эксплуатацию объекта нематериального актива, полученного по договору мены, фактические затраты, учтенные на счете 08 "Капитальные вложения", списываются в дебет счета 04 "Нематериальные активы".

Принятие в эксплуатацию объектов нематериальных активов оформляется актом приемки.

Оценка объектов нематериальных активов, стоимость которых при приобретении выражена в иностранной валюте, производится в белорусских рублях путем пересчета иностранной валюты по официальному курсу Национального банка Республики Беларусь, действующему на дату, указанную в первичном учетном документе, которым подтверждается факт совершения хозяйственной операции.

Расходы по уплате регистрационных сборов, государственных пошлин, оценке объектов нематериальных активов и другие, непосредственно связанные с получением нематериальных активов и доведением до состояния, в котором они пригодны к использованию, учитываются в составе затрат на капитальные вложения.

Указанные расходы отражаются по дебету счета 08 "Капитальные вложения" в корреспонденции с кредитом счетов 60 "Расчеты с поставщиками и подрядчиками", 68 "Расчеты с бюджетом", 76 "Расчеты с разными дебиторами и кредиторами" и других.

При принятии в эксплуатацию объекта нематериального актива, приобретенного за иностранную валюту, первоначальная стоимость отражается по дебету счета 04 "Нематериальные активы" в корреспонденции с кредитом счета 08 "Капитальные вложения".

Оценка неучтенных объектов нематериальных активов, выявленных при инвентаризации, производится комиссией организации в соответствии с Методическими рекомендациями.

Выявленные неучтенные объекты интеллектуальной собственности, используемые в процессе хозяйственной деятельности, в учете отражаются по дебету счета 04 "Нематериальные активы" в корреспонденции с кредитом счета 80 "Прибыли и убытки".

Первоначальная стоимость объектов нематериальных активов, в которой они приняты к учету, изменяется в случаях, предусмотренных пунктом 10 Положения о порядке начисления амортизации основных средств и нематериальных активов.

Расходы, связанные с подтверждением имущественных прав, учитываются в составе затрат на капитальные вложения и отражаются по дебету счета 08 "Капитальные вложения" в корреспонденции с кредитом счетов 60 "Расчеты с поставщиками и подрядчиками", 76 "Расчеты с разными дебиторами и кредиторами" и других.

После подтверждения имущественных прав указанные расходы отражаются по дебету счета 04 "Нематериальные активы" в корреспонденции с кредитом счета 08 "Капитальные вложения".

Расходы, понесенные организацией, правомерно владеющей экземпляром компьютерной программы, на изготовление копии компьютерной программы, а также на адаптацию компьютерной программы для обеспечения совместной работы с другими программами при условии, что полученная при адаптации информация не будет использоваться для создания других программ, аналогичных адаптируемой, или для осуществления любого действия, нарушающего авторское право, относятся согласно акту выполненных работ на затраты производства и отражаются в бухгалтерском учете по дебету счетов учета затрат в корреспонденции с кредитом счетов 60 "Расчеты с поставщиками и подрядчиками", 68 "Расчеты с бюджетом", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда", 76 "Расчеты с разными дебиторами и кредиторами" и других.

3.5.Бухгалтерский учёт амортизации нематериальных активов.

Правовой аспект начисления амортизации

Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока их полезного использования. По объектам, по которым производится погашение стоимости, амортизационные отчисления определяются одним из следующих способов:

· линейный способ, исходя из норм, исчисленных организацией на основе срока их полезного использования;

· способ списания стоимости пропорционально объему продукции (работ, услуг).

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на двадцать лет

В соответствии с Положением по ведению бухгалтерского учета, по нематериальным активам некоммерческих организаций амортизация не начисляется.

Коммерческие организации вправе самостоятельно определять порядок расчета сумм амортизации для каждого вида нематериальных активов.

Начисление амортизации нематериальных активов производится независимо от результатов деятельности организации в отчетном периоде.

До 1995 года в нормативных документах, регламентирующих вопросы методологии бухгалтерского учета, практически отсутствовало разделение нематериальных активов на амортизируемые и не амортизируемые. Следует отметить, что и в западном учете вопросы о перечне амортизируемых объектов нематериального характера, о сроках погашения их стоимости продолжают оставаться дискуссионными.

У многих экономистов не вызовет сомнения тот факт, что не все нематериальные активы теряют свою стоимость в процессе использования, т. е. амортизируются. В качестве примеров приводились товарные знаки, бессрочные права пользования чем-либо и т. п. И если предприятие решало, что в составе его нематериальных активов есть такие, стоимость которых с течением времени не уменьшается, то при принятии своей учетной политики оно могло дать перечень такого рода нематериальных активов.

Начиная с 1995 года в основополагающих нормативных актах по бухгалтерскому учету прямо говорится о погашающих и не погашающих с течением времени свою стоимость нематериальных.

Положение о составе затрат в качестве единственного критерия для амортизируемости нематериальных активов предусматривает их использование в процессе осуществления уставной деятельности предприятия. Если следовать логике этого документа, не подлежат амортизации объекты, не участвующие в уставной деятельности организации. В этом смысле и товарные знаки, и организационные расходы необходимы для осуществления уставной деятельности. Можно возразить, что Положение о составе затрат — только налоговый документ. Это не так. Это нормативный акт, регулирующий как налоговые, так и бухгалтерские аспекты себестоимости

С прекращением действия Инструкции о порядке заполнения типовых форм годовой бухгалтерской стало очевидно, что предприятие вправе само решать вопрос разделения нематериальных активов на амортизируемые и неамортизируемые, используя основные экономические критерии.

Как подойти к установлению срока полезного использования амортизируемых нематериальных активов и норм их амортизации?

Возможны несколько вариантов.

В первом варианте срок полезного использования совпадает со сроком действия того или иного вида нематериальных активов (лицензии, права пользования, патенты и т. п.), который предусмотрен соответствующим договором. В этом случае абсолютная величина амортизационных отчислений, начисленных за счет текущих издержек производства или обращения за год, равна отношению первоначальной стоимости к сроку полезного использования данного вида нематериальных активов, предусмотренному договором.

Второй вариант — предприятие самостоятельно устанавливает срок полезного использования нематериальных активов (права пользования программными продуктами, ноу-хау и т. п.). Основным фактором, влияющим в данном случае на обоснование нормы ежегодных амортизационных отчислений, должен быть срок, в течение которого ожидается, что данный объект будет приносить доход предприятию. Точно установить длительность такого периода практически невозможно. Поэтому на решение по данному вопросу может повлиять и величина первоначальной стоимости объекта нематериальных активов, и поведение себестоимости конкретного предприятия. Еще раз обращаем внимание на то, что амортизационный период нематериальных активов не может быть менее года по определению.

В практике работы предприятий встречаются случаи, когда контролирующие органы требуют документально подтвержденного мнения независимых или третьих организаций по поводу сроков полезного использования нематериальных объектов. Считаем неправомерной такую точку зрения, так как в нормативных актах право установления срока полезного использования предоставлено самим организациям. Срок полезного использования нематериальных активов должен утверждаться распоряжением или приказом руководителя организации.

В третьем варианте практически не представляется возможным установить срок полезного использования. В этом случае действующее законодательство предусматривает двадцать лет, т. е. норма амортизационных отчислений — 5% в год.

И четвертый вариант — предприятие принимает решение о начислении амортизации нематериальных активов пропорционально объему реализованных товаров, работ и услуг. Такой вариант рациональнее всего использовать для амортизации всевозможных сертификатов, относящихся к определенным партиям товаров.

Нематериальные активы используются длительное время, и в течение этого времени их стоимость равномерно (ежемесячно) перен