Особенности составления консолидированного баланса в России

Содержание

Введение.............................................................................................................. 3

1 Состав и структура сводной отчетности в России.......................................... 5

1.1 Понятие сводной отчетности, общие положения по составлению сводной (консолидированной) отчетности....................................................................... 5

1.2 Принципы формирования сводной (консолидированной) отчетности...... 7

2. Порядок формирования сводной (консолидированной) отчетности......... 12

2.1 Урегулирование расчетов между взаимосвязанными организациями и определение доли меньшинства в капитале дочернего общества........................................ 12

2.2 Подготовка показателей отчетности дочерних компаний к составлению консолидированной отчетности....................................................................... 15

2.3 Особенности формирования сводного бухгалтерского баланса и отчета о прибылях и убытках.............................................................................................................. 17

3.Особенности составления сводной отчетности в России.............................. 22

3.1 Основные различия в составлении отчетности в соответствии с российскими и международными стандартами........................................................................ 22

3.2 Проблема трансформации российской отчётности в соответствии с МСФО 25

Заключение........................................................................................................ 27

Список использованных источников............................................................... 29

Введение

Одним из перспективных направлений развития бизнеса в настоящее время является создание групп предприятий, связанных между собой экономически, но одновременно остающихся самостоятельными юридическими лицами, - концернов или холдинговых фирм, в которых одна компания, называемая головной или материнской, контролирует одну или несколько других.

Благодаря созданию концернов и холдингов предприятия, в них входящие, получают возможность доступа к новым технологиям, расширения сферы своей деятельности, развития деловых связей, привлечения новых квалифицированных работников, приобретения кредитов. Положительный момент заключается также в том, что образование групп предприятий позволяет существенно укрепить инвестиционный потенциал такого хозяйственного объединения, повысить рентабельность и технологический уровень производства. Создание групп предприятий открывает широкие возможности для проведения ряда групповых операций по экономии финансовых ресурсов, уменьшению налоговых потерь, координации финансовых и материальных потоков внутри группы.

Балансы отдельных предприятий не могут дать адекватной информации для анализа функционирования группы предприятий - они могут быть использованы лишь при анализе отдельно взятого предприятия. Для выявления результатов анализа состояния и деятельности таких объединений, как концерны и холдинги, необходима особая бухгалтерская отчетность - так называемая сводная бухгалтерская отчетность. Необходимо отметить то, что сводную бухгалтерскую отчетность нужно отличать от сводной отчетности, которую составляли прежде союзные министерства. Министерская сводная отчетность составлялась простым суммированием одноименных статей отчетности подведомственных предприятий, в результате чего формировался отчет треста, главного управления, сводный отчет министерства.

При таком методе обобщения большинство показателей сводной отчетности - показатели выпуска продукции, численности работающих, фонда оплаты труда, затрат на производство, полученных прибылей и убытков, состояния основных и оборотных средств и многие другие - получали сложением показателей отчетов предприятий. В итоге при суммировании одноименных статей без учета внутренних операций появлялся двойной счет, завышалась стоимостная оценка хозяйственных средств, величина отчетной прибыли.

В отличие от сводной министерской отчетности сводная бухгалтерская отчетность или, как мы ее называем, используя термин, принятый за рубежом, - консолидированная отчетность, подразумевает нечто другое. Исходным моментом тут является то, что с образованием концерна возникает новая самостоятельная экономическая единица, в которой дочерние, зависимые и совместные (совместно контролируемые) предприятия занимают положение экономически не самостоятельных подразделений. Именно поэтому простого сложения статей баланса и отчета о финансовых результатах недостаточно для получения реальной картины функционирования группы предприятий. Для этого требуется консолидированная отчетность, составленная с использованием специальных методов, устраняющих общие статьи и двойной счет.

В России этот вид отчетности еще мало известен и правила ее составления пока не вполне отрегулированы, несмотря на то, что требование составления сводной бухгалтерской отчетности включено в "Положение о бухгалтерском учете и отчетности" начиная с 1992 года. В последнее время были предприняты определенные попытки урегулирования бухгалтерского учета в этой области. Так, были изданы "Указания о бухгалтерском учете отдельных операций", утвержденные приказом Минфина России от 28 июля 1995 г. № 81, связанные с введением в действие первой части ГК РФ. В разделе 1 Указаний в общих чертах раскрыты порядок и правила консолидации отчетности зависимых и дочерних предприятий в отчетности материнской компании. Позже порядок составления и предоставления сводной отчетности был установлен «Методическими рекомендациями по составлению и предоставлению сводной бухгалтерской отчетности», утвержденными приказом МФ РФ от 30.12.96 №112 (ред. от 12.05.99). Но, во-первых, эти правила и рекомендации описаны в общем виде, а, во-вторых, они содержат серьезные недоработки и некоторые различия с международными стандартами бухгалтерского учета.

Поэтому проблема формирования сводной (консолидированной) отчетности в России является столь актуальной и на сегодняшний день.

Целью данной курсовой работы было рассмотреть существующий порядок составления сводной бухгалтерской отчетности.

Для достижения поставленной цели ставятся следующие задачи, определяющие внутреннюю структуру работы:

В первом разделе даётся характеристика сводной отчетности, перечень предприятий, которым надлежит ее составлять и общие положения по формированию такой бухгалтерской отчетности.

Во втором разделе рассматривается порядок формирования сводной (консолидированной) отчетности, начиная с подготовки показателей и заканчивая методикой составления сводного баланса и отчета о прибылях и убытках.

В третьем разделе произведен сравнительный анализ расхождений между российской системой бухгалтерского учета и МСФО.

Информационной основой исследования являются официальные источники, материалы публикуемые в периодической печати, законодательные и нормативные документы, регламентирующие данную проблему, учебные пособия.

1 Состав и структура сводной отчетности в России

1.1 Понятие сводной отчетности, общие положения по составлению сводной (консолидированной) отчетности

Сводная бухгалтерская отчетность – это система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций. Иными словами, сводная бухгалтерская отчетность составляется по группе юридически и экономически взаимосвязанных организаций, каждая из которых является самостоятельным юридическим лицом.

Сводная бухгалтерская отчетность Группы объединяет бухгалтерскую отчетность головной организации и ее дочерних обществ, а также включает в себя данные о зависимых обществах. Головная организация по отношению к дочерним обществам выступает как основное общество (товарищество), а по отношению к зависимым – как преобладающее (участвующее) общество. При этом и дочернее общество, и зависимое являются юридическими лицами.

Статус дочернего или зависимого общества определяется в соответствии со статьями 105, 106 ГК РФ:

Согласно п.1 ст.105 ГК РФ хозяйственное общество признается дочерним, если другое ( основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

Хозяйственное общество признается зависимым (согласно п.1 ст.106 ГК РФ), если другое (преобладающее, участвующее) общество имеет более 20% уставного капитала общества с ограниченной ответственностью.

Порядок предоставления сводной (консолидированной) отчетности установлен Методическими рекомендациями по составлению и предоставлению сводной бухгалтерской отчетности, утвержденными приказом МФ РФ от 30.12.96 №112 (ред. от 12.05.99). Данные рекомендации разработаны в соответствии с п.91 Положения о ведении бухгалтерского учета и отчетности, утвержденного МФ РФ от 29.07.98 №34н, который гласит: «в случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется также сводная бухгалтерская отчетность, включающая показатели отчетов таких обществ, находящихся на территории Российской Федерации и за ее пределами, в порядке, устанавливаемом Министерством Финансов Российской Федерации».

Таким образом, можно сделать вывод, что бухгалтерская отчетность дочернего общества объединяется в сводную бухгалтерскую отчетность, если головная организация:

-обладает более 50% голосующих акций акционерного общества или более 50% уставного капитала общества с ограниченной ответственностью;

-определяет решения, принимаемые дочерним обществом, в соответствии с договором, заключенным между головной организацией и дочерним обществом;

-имеет иные способы определения решений, принимаемых дочерним обществом.

В свою очередь, данные о зависимом обществе включаются в сводную отчетность, если головная организация имеет более 20% голосующих акций акционерного общества или более 20% уставного капитала общества с ограниченной ответственностью.

Сводная ( консолидированная) отчетность не составляется, если:

· предполагается временный контроль, поскольку дочернее предприятие приобретено с целью продажи в ближайшем будущем;

· дочернее предприятие работает в условиях строгих ограничений, что существенно снижает возможность передачи фондов материнской компании;

· головная организация не может определять решения, принимаемые дочерним обществом;

· дочернее предприятие не является значительным для группы;

· несколько взятых вместе предприятий не занимают значительного места в группе;

· деятельность дочернего предприятия отличается от деятельности предприятий, входящих в группу (иначе нарушается концепция справедливой и достоверной оценки);

· высока стоимость и значительна задержка представления информации и документов, необходимых для консолидации.

В этих случаях стоимостная оценка участия головной организации в дочернем (зависимом) обществе может отражаться в консолидированной отчетности в порядке, установленном для отражения финансовых вложений. Каждый такой случай подлежит раскрытию в пояснениях к сводной отчетности с указанием:

-полного наименования дочернего (зависимого) общества;

-места государственной регистрации и / или места ведения хозяйственной деятельности;

-величины уставного капитала и доли участия в нем головной организации;

-доли принадлежащих головной организации голосующих акций, если она отличается от доли участия;

-основных финансовых показателей деятельности дочернего общества.

Дочернее общество, выступающее как головная организация по отношению к своим дочерним обществам, может не составлять сводную бухгалтерскую отчетность (кроме случаев, когда оно зарегистрировано и / или ведет хозяйственную деятельность за пределами РФ), если:

-100% голосующих акций или уставного капитала принадлежат другой организации, которая не требует составления сводной бухгалтерской отчетности;

-90% или более его голосующих акций или уставного капитала принадлежат другой головной организации и остальные акционеры (участники) не требуют составления сводной бухгалтерской отчетности.

Головная организация также может не составлять сводную бухгалтерскую отчетность в случае наличия у нее только зависимых обществ. Каждый такой случай подлежит раскрытию в пояснениях к бухгалтерской отчетности головной организации.

В Российском законодательстве понятие сводная и понятие консолидированная отчетность используются как синонимы, не смотря на то, что сводная отчетность составляется внутри одного юридического лица на основании отчетных данных его подразделений и филиалов, выделенных на отдельный баланс, но не являющихся самостоятельными юридическими лицами и при наличии дочерних и зависимых обществ. Кроме того, составление сводной годовой бухгалтерской отчетности осуществляется путем построчного суммирования соответствующих данных, отраженных в формах годовой бухгалтерской отчетности организаций и унитарных предприятий.

Консолидированная же бухгалтерская отчетность имеет в отличие от сводной иную цель – показать прежде всего инвесторам и другим заинтересованным лицам результаты финансово-хозяйственной деятельности группы взаимосвязанных предприятий, юридически самостоятельных, но фактически являющихся единым хозяйственным организмом. Основная потребность составления консолидированных отчетов – элиминирование отдельных показателей предприятий, входящих в группу, с целью исключения повторного счета в итоговом (консолидированном) отчете группы.

Таким образом, сводная отчетность составляется в рамках одного собственника или для статистического обобщения, а консолидированная – несколькими собственниками по совместно контролируемому имуществу.

1.2 Принципы формирования сводной (консолидированной) отчетности

При формировании сводной (консолидированной) бухгалтерской отчетности Группы взаимосвязанных организаций большое значение имеет качество исходной информации, имеющейся в распоряжении для проведения процедур консолидации. Для составления достоверной сводной отчетности, отвечающей требованиям всех заинтересованных пользователей и в соответствии с международными стандартами исходная информация о финансовом положении и хозяйственной деятельности организаций, входящих в состав Группы, должна быть построена на определенных принципах и методах (отвечать определенным требованиям).

Принцип полноты: Все активы, обязательства, расходы будущих периодов, доходы будущих периодов консолидированной группы принимаются в полном объеме, независимо от доли материнской компании. Доля меньшинства показывается в балансе отдельной статьей под соответствующим заголовком.

Принцип собственного капитала: Поскольку материнская компания и дочерние предприятия рассматриваются как единая экономическая единица, собственный капитал определяется по балансовой стоимости акций консолидируемых предприятий, а также финансовых результатов деятельности этих предприятий и резервов.

Принцип справедливой и достоверной оценки: Консолидированная отчетность должна быть представлена в ясной и удобной для понимания форме и давать правдивую и достоверную картину активов, обязательств, финансового положения, прибылей и убытков предприятий, входящих в группу и рассматриваемых как единое целое.

Принцип постоянства использования методов консолидации и оценки и принцип функционирующего предприятия: Методы консолидации должны применяться продолжительное время при условии, что предприятие является функционирующим, т.е. не намеревается прекращать свою деятельность в обозримом будущем. Отклонения допустимы в исключительных случаях, причем они должны быть раскрыты в приложениях к отчетности с соответствующим обоснованием. Этот принцип распространяется как на формы, так и на методы составления консолидированной отчетности.

Принцип существенности: Этот принцип предусматривает раскрытие таких статей, величина которых может повлиять на принятие или перемену решения о финансово-хозяйственной деятельности компании.

Единые методы оценки: Активы, пассивы, расходы будущих периодов, прибыли и затраты консолидированной компании должны быть учтены во всей полноте. Не имеет значения, как они представлены в текущем учете и отчетности предприятий, входящих в группу, поскольку материнская компания не налагает запрет и не осуществляет избирательные учетные подходы. Важно, чтобы при консолидации активы и пассивы материнской компании и дочерних предприятий были оценены по единой методологии, применяемой материнской компанией. Методы оценки по законодательству, которое соблюдает материнская компания, должны применяться при составлении консолидированной отчетности.

Единая дата составления: Консолидированная отчетность должна составляться на дату баланса материнской компании. Показатели отчетности дочерних предприятий также должны быть пересчитаны на дату консолидированной отчетности.

Большая часть рассмотренных выше принципов, на которых строится консолидированная отчетность, в соответствии с международными стандартами нашла отражение и в российских нормативных документах, регулирующих составление сводной бухгалтерской отчетности.

Порядок сбора и обработки показателей внутригрупповой отчетности организаций Группы, предоставляемой для составления сводной бухгалтерской отчетности, приведен на рисунке 1.

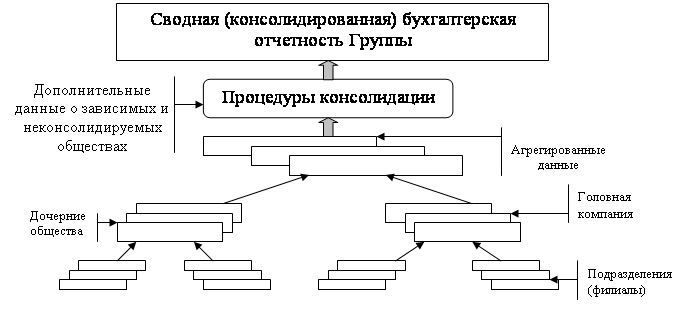

В основе данного порядка лежат следующие правила:

-последовательное формирование информации в рамках единых форм специализированной внутригрупповой отчетности;

-постепенное обобщение показателей от уровня обособленных структурных подразделений до группы в целом;

-контроль достоверности и непротиворечивости отчетной информации на каждом этапе формирования или объединения показателей.

Рисунок 1. Порядок сбора и обработки информации при составлении сводной (консолидированной) отчетности.

В сводную бухгалтерскую отчетность объединяются все активы и пассивы, доходы и расходы головной организации и дочерних обществ путем построчного суммирования соответствующих данных по правилам, установленным Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности.

При составлении сводной бухгалтерской отчетности головной организацией и дочерними обществами должна быть использована единая учетная политика в отношении оценки аналогичных статей имущества и обязательств, доходов и расходов и т. д.

Если учетная политика какого-либо дочернего общества отлична от используемой для составления сводной бухгалтерской отчетности, то до объединения такой бухгалтерской отчетности с бухгалтерской отчетностью головной организации она приводится в соответствие с учетной политикой, используемой для составления сводной бухгалтерской отчетности.

В сводную бухгалтерскую отчетность объединяется бухгалтерская отчетность головной организации и дочерних обществ, составленная за один и тот же отчетный период и на одну и ту же отчетную дату.

Организация должна составлять сводную бухгалтерскую отчетность в объеме и порядке, установленных Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/96), по формам, разработанным головной организацией на основе типовых форм бухгалтерской отчетности. При этом:

• типовые формы бухгалтерской отчетности могут дополняться данными, необходимыми пользователям сводной бухгалтерской отчетности;

• статьи (строки) типовых форм бухгалтерской отчетности, по которым у группы отсутствуют показатели, могут не приводиться, кроме случаев, когда соответствующие показатели имели место в периоде предшествующем отчетному;

• числовые показатели об отдельных активах, пассивах и хозяйственных операциях должны приводиться в сводной бухгалтерской отчетности обособленно, если без знания о них для пользователей невозможна оценка финансового положения группы или финансового результата ее деятельности. Числовые показатели по отдельным видам активов, пассивов и хозяйственных операций не приводятся в сводном бухгалтерском балансе или сводном отчете о финансовых результатах, если каждый из этих показателей в отдельности несуществен для оценки пользователями финансового положения группы или финансового результата ее деятельности, а отражаются общей суммой в пояснениях к сводному бухгалтерскому балансу и сводному отчету о финансовых результатах.

Головная организация придерживается принятой формы сводного бухгалтерского баланса, сводного отчета о финансовых результатах и пояснений к ним от одного отчетного периода к другому. Изменение избранных форм сводного бухгалтерского баланса, сводного отчета о финансовых результатах и пояснений к ним раскрывается в пояснениях к сводному бухгалтерскому балансу и сводному отчету о финансовых результатах с указанием причин, вызвавших это изменение.

Достоверность составления и соблюдение порядка представления сводной бухгалтерской отчетности обеспечивает руководитель головной организации.

Объем и порядок, включая сроки представления бухгалтерской отчетности дочерних и зависимых обществ головной организации (в том числа дополнительной информации, необходимой для составления сводной бухгалтерской отчетности), устанавливает головная организация.

До составления сводной бухгалтерской отчетности необходимо выверить и урегулировать все взаиморасчеты и иные финансовые взаимоотношения головной организации и дочерних обществ, а также между дочерними обществами.

В случае наличия у головной организации дочерних и зависимых обществ одновременно сводная бухгалтерская отчетность составляется путем объединения показателей бухгалтерской отчетности головной организации и дочерних обществ и включения данных об участии в зависимых обществах.

Показатели бухгалтерской отчетности дочернего общества включаются в сводную бухгалтерскую отчетность с первого числа месяца, следующего за месяцем приобретения головной организацией соответствующего количества акций, доли в уставном капитале дочернего общества либо появления иной возможности определять решения, принимаемые дочерним обществом.

Данные о зависимом обществе включаются в сводную бухгалтерскую отчетность с первого числа месяца, следующего за месяцем приобретения головной организацией соответствующего количества акций или доли в уставном капитале зависимого общества.

Наименование каждой составляющей сводной бухгалтерской отчетности должно содержать слово «сводный» и название группы.

Сводная бухгалтерская отчетность представляется учредителям (участникам) головной организации. Иным заинтересованным пользователям сводная бухгалтерская отчетность представляется в случаях, установленных законодательством Российской Федерации, или по решению головной организации.

Головной организации целесообразно составлять сводную бухгалтерскую отчетность не позднее 30 июня следующего за отчетным года, если иное не установлено законодательством Российской Федерации или учредительными документами этой организации.

Сводная бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) головной организации.

По решению участников группы сводная бухгалтерская отчетность может публиковаться в составе публикуемой бухгалтерской отчетности головной организации.

Порядок ведения сводных (консолидированных) учета, отчетности и баланса финансово-промышленной группы, утвержденный Постановлением Правительства Российской Федерации от 9 января 1997 г. № 24, предусматривает ведение сводного (консолидированного) учета и составления баланса и других установленных форм центральной компанией ФПГ, учрежденной всеми участниками договора о создании ФПГ или являющейся по отношению к этим участникам основным обществом, уполномоченным на ведение дел ФПГ.

Сводная (консолидированная) статистическая отчетность ФПГ составляется и представляется в Государственный комитет Российской Федерации по статистике центральной компанией в установленном порядке.

Сводные (консолидированные) отчеты, бухгалтерская и статистическая отчетность отражают имущественное и финансовое положены ФПГ, а также результаты ее инвестиционной деятельности.

2. Порядок формирования сводной (консолидированной) отчетности

2.1 Урегулирование расчетов между взаимосвязанными организациями и определение доли меньшинства в капитале дочернего общества

До составления сводной бухгалтерской отчетности следует урегулировать и выявить все взаиморасчеты и иные финансовые взаимоотношения головной организации и дочерних обществ, а также между дочерними обществами. Однако отражение в учете конкретного юридического лица любых операций. В том числе в части расчетов с другими юридическими лицами, пусть и входящими в единую группу взаимосвязанных и взаимодействующих организаций, возможно лишь на основании первичных учетных документов, подтверждающих, например, фактическое поступление материальных ценностей, позволяющее отразить в учете возникновение кредиторской задолженности перед их продавцом.

Для списания числящейся в учете, но не подтверждаемой контрагентом дебиторской задолженности необходимо соблюдение ряда условий и истечение некоторого периода времени с момента ее возникновения. Поэтому урегулирование расхождений во внутригрупповых расчетах возможно лишь после объединения бухгалтерской отчетности всех организаций, входящих в Группу.

Пример:

В отчетном периоде организация «А», входящая в Группу, отгрузила организации «В», также входящей в Группу, материалы на общую сумму согласно выставленному счету (с учетом НДС) 1200 тыс. руб. В бухгалтерском балансе организации «А» по состоянию на отчетную дату отражена дебиторская задолженность организации «В», числящаяся в учете на счете 62 «Расчеты с покупателями и заказчиками» по стр. 241 «Дебиторская задолженность покупателей и заказчиков, подлежащая погашению в течении 12 месяцев после отчетной даты». В бухгалтерском балансе организации «В» отражены следующие показатели: по стр.621 «Кредиторская задолженность перед поставщиками и заказчиками, подлежащая погашению в течении 12 месяцев после отчетной даты» – 960 тыс. руб., по стр. 211 «Сырье, материалы и другие аналогичные ценности» –800 тыс. руб., по стр. 220 «Налог на добавленную стоимость по приобретенным ценностям» – 160 тыс. руб.

На практике очень часто величины внутригрупповой задолженности дебиторов и кредиторов не совпадают. Причины могут быть следующие:

-организация – покупатель получила материалы, но не имеет соответствующих документов от продавца, поэтому материалы либо учтены на забалансовых счетах (что не соответствует требованиям нормативных документов, регулирующих порядок ведения бухгалтерского учета и составления отчетности), либо отражены в бухгалтерском учете и балансе как неотфактурованные, т.е. в оценке, которая может отличаться от стоимости по счету продавца;

-организация – покупатель получила материалы, но их количество, или номенклатура, или качество не соответствуют документации, в результате чего в учете и отчетности организации – покупателя они также отражены как неотфактурованные;

-организация – покупатель вообще не получила материалов (сопроводительные документы при этом могут либо отсутствовать, либо быть в наличии). При этом в последнем случае согласно требованиям нормативных документов, регулирующих порядок ведения бухгалтерского учета и составления отчетности, организация – покупатель должна была отразить материалы в пути.

На практике чаще встречается ситуация, когда внутригрупповая дебиторская задолженность превышает внутригрупповую кредиторскую задолженность. В этом случае для урегулирования расхождений в целях последующего исключения одинаковых сумм внутригрупповой задолженности из актива и пассива при составлении сводного бухгалтерского баланса Группы причины расхождений выясняются у организации – покупателя. После этого делаются соответствующие корректировки («поправки») в так называемом «агрегированном» (промежуточном) балансе, который представляет собой бухгалтерский баланс, составляемый путем суммирования показателей бухгалтерских балансов всех организаций, входящих в Группу (табл.1).

Таблица 1-Расчет поправок в промежуточном балансе

Бухгалтерский баланс

(тыс. руб.)

| № строки | Агрегированный показатель | Поправка | Результат |

| 211 | 800 | 200 | 1000 |

| 220 | 160 | 40 | 200 |

| 241 | 1200 | 1200 | |

| 621 | (960) | (240) | (1200) |