Оцінка інвестиційної привабливості підприємства

Вступ

Розділ 1. Теоретичні основи інвестиційної привабливості підприємств

1.1 Сутність інвестиційної привабливості підприємства

1.2 Підходи до оцінки інвестиційної привабливості підприємств

1.3 Методика оцінки інвестиційної привабливості підприємства з погляду банку

Розділ 2. Оцінка інвестиційної привабливості підприємства ТОВ "Фрінет" в умовах фінансово-економічної кризи

2.1 Загальна характеристика господарської діяльності ТОВ "Фрінет"

2.2 Аналіз фінансово-економічної діяльності ТОВ "Фрінет"

2.3 Оцінка інвестиційної привабливості ТОВ "Фрінет"

Розділ 3. Шляхи підвищення інвестиційної привабливості ТОВ "Фрінет"

3.1 Обґрунтування доцільності залучення банківських кредитів для фінансування діяльності ТОВ "Фрінет"

3.2 Оцінка інвестиційного проекту ТОВ "Фрінет" з погляду банку

3.3 Оцінка ефективності інвестицій у розвиток ТОВ "Фрінет"

Розділ 4. Охорона праці

4.1 Аналіз небезпечних та шкідливих факторів, що впливають на працівників фінансового управління ТОВ "Фрінет"

4.2 Розробка заходів по забезпеченню сприятливих умов праці при роботі з персональним комп’ютером

4.3 Розрахунок системи освітлення у бюджетному відділі фінансового управління ТОВ "Фрінет" персональним комп’ютером

4.3.1 Розрахунок ламп накалювання

4.3.2 Розрахунок люмінесцентних ламп

Розділ 5. Охорона навколишнього середовища

5.1 Аналіз основних джерел забруднення навколишнього середовища7

5.2 Розрахунок плати за забруднення навколишнього середовища

Висновки

Список використаних джерел

Додатки

Вступ

На сучасному етапі розвитку економіки України виникла об’єктивна необхідність активізації інвестиційної діяльності, бо саме вона є вирішальною ланкою всієї економічної політики держави, яка забезпечує стабільне економічне зростання, приріст соціального ефекту, збалансованість макроструктури тощо.

В той же час суттєві структурно-технологічні зрушення на основі розвитку інноваційного комплексу, ринкової та інформаційно-комунікаційної інфраструктури вимагають потужного фінансового забезпечення. Тому в умовах обмеженості інвестиційних ресурсів проблема визначення пріоритетності їх використання є досить актуальною.

Значна територіальна диференціація природних, економічних та соціальних умов зумовила значні територіальні відмінності у структурі, механізмах й активності інвестиційної діяльності в регіонах України.

Усе це обумовлює структурну незбалансованість національного господарства, диспропорції між розвитком реального і фінансового секторів економіки, перекіс з позицій збільшення частки сировинних галузей, у підсумку різке зменшення обсягів виробництва, зниження рівня життя населення і споживчого попиту, як основи відтворювального процесу. В цих умовах важливим є пошук регіональних резервів, впровадження нових інвестиційних проектів у пріоритетні сфери та галузі регіональної економіки.

Розвиток фінансових інститутів та інтеграція України у світове економічне співтовариство істотно підвищують увагу до інвестиційної привабливості підприємств. Інвестиційна привабливість є однією з ключових характеристик, яка обумовлює залучення підприємством інвестицій. Рівень інвестиційної привабливості підприємства визначається на підставі значень показників, які з різних сторін характеризують перспективи його розвитку, фінансово-господарську діяльність, систему маркетингу, систему менеджменту та інше. На сучасному етапі розвитку теорії інвестування розроблено й застосовуються різні підходи до визначення інвестиційної привабливості підприємства відповідно тільки до однієї заздалегідь установленої мети інвестування. Однак вони можуть призводити до суперечливих результатів у випадку їхнього застосування для визначення інвестиційної привабливості підприємства за іншої мети. У зв’язку з різними підходами до розгляду інвестиційної привабливості підприємства з позиції різних цілей інвестування, особливої актуальності набуває дослідження цієї проблеми, її забезпечення теоретичною базою і методичними рекомендаціями.

Теоретичні питання визначення і дослідження інвестиційної привабливості підприємств розглядаються у роботах таких вчених-економістів: І. Бланк, І. Клименко, Ю. Кравченко, В. Ляшенко, Л. Михальська, О. Мозговий, М. Стирський, С. Супрун, О. Шерстюк, С. Юхимчук, А. Яковлєв, Ю. Брігхем, Л. Гапенськи, Ченг Ф. Лі, Джозеф І. Фіннерті, Ф. Фабоцці та ін. Практичні аспекти цієї проблеми розглядаються у роботах В. Едельмана, О. Басса, С. Суверова, М. Крейніної, Т. Лепейко, В. Піддубного, В. Савчука, У. Шарпа та ін.

Метою дипломної роботи є теоретичне дослідження, розробка інструментарію та удосконалення методичних підходів до оцінки інвестиційної привабливості підприємства з погляду банку.

Відповідно до визначеної мети в роботі поставлено такі завдання:

- визначено сутність інвестиційної привабливості підприємства;

- досліджено основні підходи до визначення інвестиційної привабливості підприємства;

- розглянуто методику оцінки інвестиційної привабливості підприємства;

- визначено основну характеристику діяльності базового підприємства;

- проаналізовано фінансовий стан підприємства;

- розроблено рекомендації щодо оцінки інвестиційної привабливості підприємства.

Предмет дослідження – економічна оцінка та методичне забезпечення оцінки інвестиційної привабливості підприємств.

Об’єкт дослідження – інвестиційна привабливість товариства з обмеженою відповідальністю "Фрінет", яке є інтернетр-провайдером.

Для вирішення поставлених у роботі завдань було використано загальнонаукові й прикладні методи дослідження: методи групування та порівняння – для дослідження та критичного аналізу змісту категорії "інвестиційна привабливість"; системний аналіз – для оцінки впливу розвитку фінансових інститутів і зміни інвестиційної привабливості підприємств на макроекономічний розвиток держави; ситуаційний аналіз – для дослідження підходів до визначення інвестиційної привабливості підприємства; економіко-математичне моделювання; системний аналіз і метод групування – для удосконалення підходу, основаного на економіко-математичному аналізі інвестиційної привабливості підприємства.

Структурно дипломна робота складається із вступу, п’яти розділів, висновків, списку використаних джерел та додатків.

Розділ 1. Теоретичні основи інвестиційної привабливості підприємств

1.1 Сутність інвестиційної привабливості підприємства

Інвестиційна діяльність є основою подальшого розвитку підприємства будь-якої галузевої приналежності та форми власності. Без інвестицій неможливі підготовка та запуск у виробництво нових видів продукції (робіт, послуг), підвищення якості та дизайну товарів, використання нових видів матеріалів, енергозбереження. Інвестиції відіграють вирішальну роль у відтворювальних процесах на підприємстві, оскільки саме вони забезпечують підвищення технічного та організаційного рівня виробництва (42, с. 109).

Інвестиційна діяльність будь-якого суб'єкта господарювання є багатоаспектною. Вона передбачає пошук або розробку інвестиційних проектів, їх обґрунтування за економічними або за іншими (соціальні, екологічні) критеріями, пошук інвестиційних ресурсів та власне управління цими та іншими аспектами діяльності.

Інвестування відіграє ключову роль у фундаментальних економічних процесах, що відбуваються на підприємствах. Від якісних і кількісних характеристик інвестиційних рішень залежить виробничий потенціал підприємства, ефективність його функціонування, галузева і відтворювальна структура суспільного виробництва. Вирішення багатьох соціальних проблем, таких як безробіття, умови праці, пов'язано з масштабом інвестиційного процесу і його ефективністю.

Найважливішою складовою економічного управління діяльністю підприємства є інвестиційний менеджмент, об'єктом якого є інвестиційна діяльність підприємства.

Під інвестиційним менеджментом розуміють систему принципів, методів та інструментів розробки, прийняття і реалізації управлінських рішень, спрямованих на досягнення цілей інвестиційної діяльності підприємства, забезпечення інвестиційної підтримки усіх видів його діяльності та створення інвестиційно-привабливого іміджу підприємства.

Інвестиційний менеджмент є безперервним процесом прийняття і реалізації інвестиційних рішень щодо різних сфер діяльності підприємства.

Ефективність інвестиційного менеджменту як цілеспрямованої дії на процеси, що відбуваються в інвестиційній діяльності підприємства, досягається тоді, коли він будується на застосуванні базових принципів (правил) науки управління.

Якщо розглядати зміст такого роду правил щодо органів управління інвестиційною діяльністю підприємства, то такі правила поведінки (або межі дій) працівників, зайнятих інвестиційною діяльністю, є різноманітними: більш регламентовані для органів управління та основної частки працівників та менш окреслені, але неодмінно зумовлені іншими ознаками — для керівників (16, с. 95).

В менеджменті організації виділяють два види принципів:

- принципи управління — основні правила дії органів та працівників управління, які зумовлені характером господарської організації та її місцем у соціально-економічній системі;

- принципи керівництва — основні правила або неодмінні умови ділової поведінки керівників, що ґрунтуються на об'єктивно аналітичному підході до керівництва колективом працівників.

Підстав не використовувати ці види принципів в інвестиційному менеджменті немає, тому у цьому виді функціонального менеджменту також правомірне їх використання.

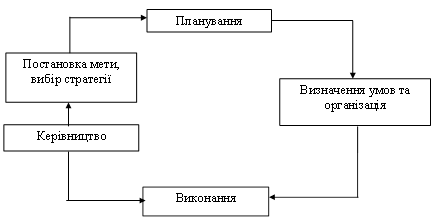

Схематично інвестиційний менеджмент представлено на рис. 1.1.

На кожній стадії циклу вирішуються певні завдання:

- планування — складання плану реалізації стратегії;

- визначення умов та організація — визначення потреб у ресурсах для реалізації різноманітних фаз інвестиційного циклу, постановка завдань перед працівниками, організація роботи;

- виконання — здійснення реалізації плану;

- керівництво — контроль, аналіз, коригування дій, накопичення досвіду, оцінки ефективності інвестиційних проектів.

Рис. 1.1. Схема інвестиційного менеджменту

Основною метою інвестиційного менеджменту є забезпечення найбільш ефективних шляхів реалізації інвестиційної стратегії підприємства на окремих етапах її реалізації.

У процесі досягнення цієї мети вирішуються найважливіші завдання, які слід розглянути докладніше.

1. Забезпечення високих темпів економічного розвитку підприємства за рахунок ефективної інвестиційної діяльності. Стратегія розвитку будь-якого підприємства з моменту його створення припускає постійне економічне зростання за рахунок збільшення обсягів діяльності, а також галузевої, асортиментної і регіональної її диверсифікованості. Це економічне зростання забезпечується насамперед за рахунок інвестиційної діяльності, у процесі якої реалізуються довгострокові стратегічні цілі підприємства. Між ефективністю інвестиційної діяльності і темпами економічного розвитку підприємства існує прямий зв'язок.

2. Забезпечення максимізації доходів від інвестиційної діяльності. Прибуток є основним показником, що характеризує результати не тільки інвестиційної, а й усієї господарської діяльності підприємства. За наявності альтернативних рішень у напрямах інвестування слід за інших однакових умов вибирати ті, які в остаточному підсумку забезпечують найбільшу суму чистого прибутку в розрахунку на вкладений капітал.

Мінімізація інвестиційних ризиків. Інвестиційні ризики дуже різноманітні і супроводжують практично усі форми інвестиційної діяльності і напрями інвестування. За певних несприятливих обставин ці ризики можуть призводити до втрати не тільки прибутку і доходу від інвестицій, а й частини капіталу, що інвестується. Тому при прийнятті управлінських рішень, пов'язаних з реалізацією окремих інвестиційних проектів, необхідно істотно обмежувати інвестиційні ризики і пов'язані з ними фінансові втрати (27, с. 75).

Забезпечення фінансової стійкості і платоспроможності підприємства в процесі здійснення інвестиційної діяльності. Інвестиційна діяльність пов'язана з відтоком фінансових коштів у великих розмірах і, як правило, на тривалий період. Це може призвести до зниження платоспроможності підприємства по поточних господарських операціях, до несвоєчасного виконання платіжних зобов'язань перед партнерами, державним бюджетом, тобто до створення передумов для банкрутства підприємства. Крім того, фінансування окремих інвестиційних проектів часто здійснюється за рахунок значного залучення позикових коштів. Різке підвищення частки позикових коштів в активах підприємства може призвести до зниження його фінансової стійкості в довгостроковому періоді. Тому при формуванні джерел інвестиційних ресурсів слід заздалегідь прогнозувати, який вплив це матиме на фінансову стійкість підприємства і його поточну платоспроможність.

Накреслені до реалізації інвестиційні програми повинні бути виконані якнайшвидше. Насамперед високі темпи реалізації кожної інвестиційної програми сприяють прискоренню економічного розвитку підприємства в цілому. Крім того, що швидше реалізована інвестиційна програма, то швидше починає формуватися додатковий грошовий потік у вигляді прибутку й амортизаційних відрахувань. Прискорення реалізації інвестиційних програм скорочує терміни використання кредитних ресурсів (у частині інвестиційних проектів, що фінансуються із залученням позикових коштів). Нарешті, швидка реалізація інвестиційних програм сприяє зниженню інвестиційних ризиків, пов'язаних із несприятливою зміною кон'юнктури інвестиційного ринку, погіршенням інвестиційного клімату в країні (36, с. 56).

Усі перелічені завдання інвестиційного менеджменту взаємозалежні. При цьому пріоритетним є не максимізація доходу (прибутку) від інвестиційної діяльності, а забезпечення високих темпів економічного розвитку підприємства за умови достатньої його фінансової стійкості в процесі цього розвитку. З урахуванням розглянутого переліку завдань інвестиційного менеджменту визначаються його функції. Загальна функція інвестиційного менеджменту складається з двох частин — цільової та забезпечувальної. Розглянемо їх зміст та структуру. Кожна з цих функцій має певну структуру, тобто розкривається шляхом формулювання конкретних дій, виконання яких сприяє реалізації цієї функції. Структуру цільової та забезпечувальної функцій інвестиційного менеджменту подано на рис. 1.2. При формуванні цілей інвестиційної діяльності повинні виконуватися певні вимоги. Цілі інвестиційної діяльності повинні:

- характеризуватися кількісними показниками та об'єктивними критеріями;

- мати терміни їх досягнення;

- описувати бажаний стан інвестиційної діяльності та її результати;

- бути реалістичними та встановлюватися на так званому спонукальному рівні — достатньо високому, щоб було до чого прагнути, але не настільки високому, щоб зазнати невдачі;

- бути гнучкими, такими, що піддаються модифікації або коригуванню у разі істотних, непередбачених змін в умовах їх досягнення.

| Загальна функція управління підприємством | |

| Загальна функція інвестиційного менеджменту | |

| Структура цільової функції | Структура забезпечувальної функції |

| - формування цілей | - прогнозування та стратегічне планування |

| - перетворення цілей у завдання | - вивчення умов здійснення інвестиційної діяльності |

| - ранжування цілей (визначення їх пріоритетності) | - поточне (оперативне) планування |

| - формування науково-технічної та кадрової політики | |

| - координація та розпорядження | |

| - облік, контроль, аналіз | |