Развитие банковской системы России в современных условиях

Глава 1. Банк и банковская система

1.1 Определения банка

1.2 Структура банковской системы России

1.3 Становления банка России

Глава 2. Проблема слияния и присоединения коммерческих банков

2.1 Существование и развитие крупных, средних и малых банков

2.2 Оптимальное распределение кредитных организаций по территории РФ

2.3 Банковско-промышленная интеграция и кредитования реального сектора.

Глава3. Банк развития в России

3.1 Международный опыт создания банков развития

3.2 Функция банков развития

3.3 Банки развития и государственное – частное партнерство

3.4 Российские банки развития: причины неудач

3.5 Внешэкономбанк – основа создания банка развития

3.6 Основные конкурентные преимущества Внешэкономбанка как банка развития

Глава 4. Банковский сектор: развития в первом полугодии 2006г

4.1 Сколько банков нужно России

Заключение

Список литературы

Ведение

Банковская система является неотъемлемой составляющей экономической системы любой страны. Банки являются связующим звеном между промышленностью и торговлей, сельским хозяйством и населением. Тем самым понятна необходимость и важность банковских структур, как для бизнеса, так и для экономики страны в целом. Банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом. Во всем мире имея огромную власть, банки в России, однако, потеряли свою изначально высокую роль. И только последние несколько лет вышли на отведенную для них видную роль.

Деятельность банковских учреждений так многообразна, что их действительную сущность трудно определить однозначно. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование промышленности и сельского хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

В последни года российскому банковскому сектору удалось сохранить позитивные тенденции развития и укрепить свою роль в системе финансового посредничества. Отмечался рост банковского сектора страны по всем без исключения ключевым показателям, при чем более высокими темпами, чем за предыдущие годы. Для 2003 года характерно динамичное развитие кредитных операций банковского сектора с экономикой, активное формирование новых сегментов рынка банковских услуг, прежде всего потребительского кредитования.

Отмечая позитивные тенденции в развитии банковского сектора, в то же время концентрируется внимание на существующих проблемах, в первую очередь связанных с растущей сложностью управления рисками как на уровне отдельных кредитных организаций, так и в масштабах банковского сектора.

Именно возрастание роли банковской системы на современном этапе, позитивное развитие банковского сектора обуславливает интерес к этой теме, которую стоит рассмотреть подробнее, а именно проследить развитие финансово-банковской сферы экономики России за последние годы, проанализировать ее на современном этапе, рассмотреть ближайшие перспективы развития.

Глава 1. Банк и банковская система.

В повседневной практике банк нам, прежде всего, представляется в роли учреждения или организации. И действительно не редко мы можем встретить такие выражения как «банковская организация» или «банковское учреждение». На самом же деле банк намного более широкое понятие. Банк выступает на финансовом рынке во всем многообразии ролей, тем самым, образуя разветвленную банковскую систему и инфраструктуру. Рассмотрим их более подробно.

1.1 Определения банка.

Являясь самостоятельным хозяйствующим субъектом банк обладает всеми правами и признаками юридического лица. Он продает свои услуги, производит и продает «продукт». Банк может осуществлять любые виды хозяйственной деятельности, не противоречащей его уставу. Тем самым очевидны все признаки банка как предприятия.

Вместе с тем банк как предприятие имеет свою специфику, его деятельность отличается от деятельности других предприятий. Эти отличия состоят в следующем: прежде всего, банки, в отличие от предприятий занятых в сфере промышленности, сельского хозяйства, строительства, транспорта и связи действуют в сфере обмена, а не производства.

Ассоциации банковской деятельности с торговлей не случайны. Банки действительно как бы "покупают" ресурсы, "продают" их, функционируют в сфере перераспределения, содействуют обмену товарами. Банки имеют своих "продавцов", хранилища, особый "товарный запас", их деятельность во многом зависит от оборачиваемости.

Таким образом мы можем видеть банк в роли торгового предприятия.

Еще одна сфера хозяйственной деятельности, которая сама ассоциируется с банком и банковской системой это кредитование.

В кредитных отношениях кто-то из сторон кредитор и кто-то заемщик. В каждой данной кредитной сделке, взятой в отдельности всегда две стороны, причем кредит выражает особое специфическое отношение между ними. В отличие от кредита банк - это одна из сторон отношений, которая хотя и может одновременно выступать в качестве кредита и в качестве заемщика, однако в каждый данный момент в отдельно взятой сделке выступает то ли в качестве кредитора, то ли в качестве заемщика. Следовательно, банк - это не само отношение, а один из субъектов отношений, принимающий в кредитной сделке одну из противостоящих друг другу сторон. Тем самым мы видим банк как кредитное предприятие.

Еще одной сферой деятельности банка является биржевая деятельность. Каждый банк постоянно является участником биржи. Они могут самостоятельно организовывать биржевые операции, выполнять операции по торговле ценными бумагами. Но это не превращает банк в часть биржевой организации, о чем говорит тот факт, что банки появились задолго до биржи, до возникновения купли-продажи ценных бумаг. Торговля ценными бумагами является частью банковских операций, но далеко не главной, по этому мы можем говорить в этом отношении о банке как о агенте биржи.

Нередко банк характеризуется как посредническая организация. Основанием для этого служит особый перелив ресурсов, временно оседающих у одних и требующих применения у других. Особенность ситуации при этом состоит в том, что кредитор, имеющий определенную часть ресурсов, желает при соответствующих гарантиях, на конкретный срок, под процент отдать ее другому контрагенту-заемщику. Интересы кредитора, однако, должны совпадать с интересами заемщика, который совсем не обязательно может находиться в данном регионе. Разумеется, в современном денежном хозяйстве такое совпадение интересов является случайным.

Консолидирующим звеном здесь выступает банк-посредник, обеспечивающий возможность осуществления сделки с учетом спроса и предложения. В отличие от индивидуального кредитора ресурсы в кармане банка теряют свое первоначальное лицо. Собрав многочисленные средства, банк может удовлетворить потребности самых разнообразных заемщиков, предоставить выбор кредита на любой вкус - срок, обеспечение, ссудный процент. Банк выступает в данном случае в роли посредника, устраивающего знакомство двух субъектов - кредитора и заемщика.

Рассмотренные сферы банковской деятельности являются основными, но далеко не полным перечнем, поскольку с каждым годом сфера влияния на экономику, как отдельной страны, так и мировую в целом, возрастает все более быстрыми темпами, деятельность банков затрагивает все новые отрасли хозяйственной деятельности предприятий. Таким образом образуется все более разветвленная банковская система.

1.2 Структура банковской системы России.

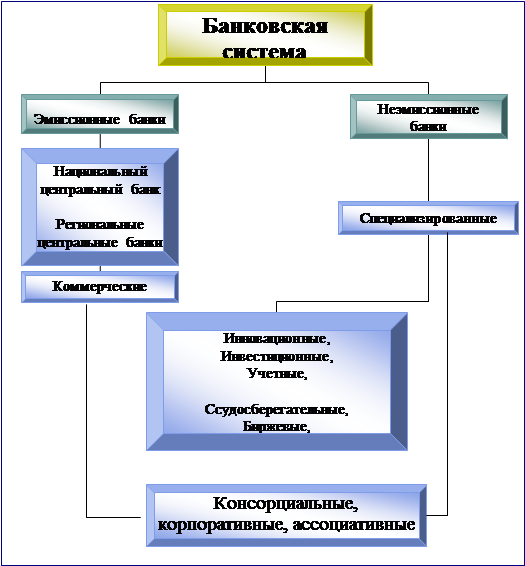

Банковская система России представляет собой двухуровневую систему, состоящую из Центрального Банка Российской Федерации, коммерческих банков, включая их филиалы, а также других кредитных учреждений. Схематично банковскую систему России можно представить в следующем виде ( рис. 1 )

Рис.1 Организационная схема банковской системы России.

Эмиссионным правом государство наделяет, как правило, только один банк, поскольку предоставление права эмиссии денег всем банкам расстроило бы денежное обращение страны. Эмиссионный банк располагает такими крупными средствами, какими не может располагать ни один из других банков, так как его пассивы - это средства бюджета и наличные деньги в обращении. Это обстоятельство дает ему возможность оказывать поддержку всем остальным банкам и руководить их деятельностью. Эмиссионный банк становиться центром по организации банковского дела в стране, вокруг которого группируются все прочие банки и иные кредитные учреждения. Такие операции, как правило, возлагаются на Центральный банк. Оргструктура Центрального банка представлена его основными органами управления, а также службами и подразделениями, каждое из которых наделяется соответствующими полномочиями и выполняет строго определенные функции. На функциях и структуре Центробанка России мы остановимся подробнее в дальнейшем.

Низовое звено банковской системы состоит из сети самостоятельных банковских учреждений, непосредственно выполняющих функции кредитно-расчетного обслуживания клиентуры на коммерческих принципах. Основной его составляющей являются коммерческие (универсальные) банки, деятельность которых всеобъемлюща. Они занимаются практически всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов. Важнейшими их функциями традиционно являются:

- аккумуляция временно свободных денежных средств, сбережений и накоплений;

- обеспечение функционирования расчетно-платежного механизма, осуществление и организация расчетов в народном хозяйстве, организация платежного оборота;

- кредитование отдельных хозяйственных единиц, юридических и физических лиц, кредитно-финансовое обслуживание внутреннего и внешнего хозяйственного оборота:

- учет векселей и операций с ними;

- хранение финансовых и материальных ценностей;

- доверительное управление имуществом клиентов (трастовые операции).

В нашей стране в зависимости от способа формирования уставного капитала выделяют две основные группы коммерческих банков: акционерные и паевые. Физические и юридические лица, являвшиеся организаторами и основателями банка, получают статус учредителей банка, купив "учредительские" паи или акции. Индивидуальные и институциональные инвесторы, впоследствии купившие акции банка, приобретают статус акционеров. Лица, участвующие своими средствами в формировании уставного капитала паевого банка, называются участниками (пайщиками).

Коммерческие банки могут быть также классифицированы исходя из степени их участия в кредитно-финансовом обслуживании различных категорий клиентов; их роли на рынках кредитно-финансовых услуг, и в первую очередь на рынке кредитных ресурсов; перспектив и возможных форм участия в деятельности государственных структур, в том числе в процессах разгосударствления экономики; размеров собственного капитала коммерческих банков и величины их активов. Основа основ деятельности коммерческого банка - формирование его собственных средств, как базы для привлечения депозитов и осуществления активных операций.

Большинство из действующих на сегодняшний день коммерческих банков относится к категории мелких или средних. Банки, принадлежащие к разряду крупных, - это в основном коммерческие банки, созданные на базе трансформированных отделений бывших государственных специализированных банков. Крупные банки, созданные предприятиями и организациями без участия государственных банковских служб, относительно немногочисленны.

Соответственно в основной своей массе вновь созданные коммерческие банки имеют оргструктуру бесфилиального банка с небольшим количеством функциональных подразделений: кредитный, коммерческий и административно-хозяйственный отделы, отдел кассовых операций (в банках, осуществляющих кассовое обслуживание клиентов), бухгалтерия. В банках, получивших лицензию на осуществление валютных операций, создаются соответствующие подразделения для осуществления операций в иностранной валюте.

Существуют коммерческие банки, созданные на базе упраздненных отделений специализированных банков СССР, и коммерческие банки, созданные, что называется, на "пустом месте", без участия государственных банковских структур.

При трансформации отделений спецбанков в коммерческие структуры к этим банкам автоматически переходит на расчетно-кассовое обслуживание практически вся клиентура данных трансформированных подразделений, включая крупные государственные, общественные и акционерные образования. Что касается ссудных операций, то бывают случаи, когда за ссудами эти клиенты обращаются не только в свой банк, но и в другие банковские учреждения, имея несколько ссудных счетов в различных банках.

Уделом же вновь созданных коммерческих банков становится обслуживание вновь зарегистрированных хозяйственных структур в основном коммерческого характера, только образовавшихся и заинтересованных в услугах банка в первую очередь расчетного и депозитно-ссудного характера. Поскольку вновь созданным коммерческим банкам весьма сложно конкурировать с бывшими отделениями трансформированных специализированных банков, имеющими многолетние устоявшиеся связи с обслуживаемой ими клиентурой, то возникает их объективная ориентация на обслуживание вновь создаваемых хозяйственных структур. В итоге все трудности роста вновь созданные банки переживают вместе со своей клиентурой.

Подобная ориентация затрудняет организацию работы с клиентом, осложняет процессы оценки его кредитоспособности, повышает рискованность банковских операций. Поэтому в большинстве случаев банки вынуждены прибегать к услугам страховых организаций, страхуя риск непогашения кредита, что существенно удорожает стоимость кредита для ссудозаёмщика.

Неотъемлемой частью успеха коммерческого банка является грамотное управление кредитными рисками, текущей ликвидностью, универсализацией деятельности. Как правило, имеют хорошие шансы на выживание только те банки, которые стараются разнообразить свой кредитный портфель как по отраслям промышленности и торговли, так и по срокам и рискам и привлекают ресурсы по тем же принципам, постоянно поддерживая ликвидность баланса и приводя в необходимое соответствие с помощью различных финансовых инструментов свои пассивы по срокам и объемам.

Деятельность специализированных банков ориентирована на предоставление в основном одного-двух видов услуг для большинства своих клиентов (например, биржевые, кооперативные или коммунальные банки) либо отраслевая специализация. Наиболее ярко выражена функциональная специализация банков, так как она принципиальным образом влияет на характер деятельности банка, определяет особенности формирования активов и пассивов, построения балансов банка, а также специфику работы с клиентурой.

Инвестиционные и инновационные банки специализируются на аккумуляции денежных средств на длительные сроки, в том числе посредством выпуска облигационных займов и предоставления долгосрочных ссуд. Особенностью деятельности инвестиционных банков является их ориентация на обслуживание и участие в эмиссионно-учредительской деятельности промышленных компаний. В некоторых странах инвестиционным банкам запрещается принимать вклады, их пассивы формируются за счет собственной эмиссионной деятельности (выпуска ценных бумаг) и межбанковского кредита. Они выступают в качестве организаторов первичного и вторичного обращения ценных бумаг третьих лиц, гарантами эмиссии, посредниками и кредиторами при осуществлении фондовых операций.

Учетные и депозитные банки исторически специализируются на осуществлении краткосрочных кредитных операций (в среднем 3-6 мес.) по привлечению и размещению временно свободных денежных средств, а в общей сумме активных операций существенный удельный вес занимают кредитные и учетные операции с краткосрочными коммерческими векселями. Провести жесткую грань между спецификой деятельности депозитных и учетных банков (домов) весьма сложно. Так, во Франции учетные дома являются одной из разновидностей депозитных банков. Особую роль привилегированных кредитных институтов учетные дома (банки) играют в банковской системе Великобритании, где они наделены привилегией обращаться в Центральный банк как к "кредитору последней инстанции" и осуществляют размещение государственных казначейских векселей.

Сберегательные (ссудосберегательные, взаимо-сберегательные) банки строят свою деятельность за счет привлечения мелких вкладов на определенный срок, хотя, как правило, большинство из них практикует введение срочных счетов с различным режимом использования, позволяющих изымать вложенные на срок средства практически без ограничений в любое время. Исключение составляет изъятие особо крупных сумм, для чего банки требуют предварительного уведомления клиентов, сроки которого существенно варьируются в различных банках. Среди активных операций доминируют вложения в ипотеки под залог жилых строений и иные ценные бумаги, а также кредитование населения.

Ипотечные банки осуществляют кредитные операции по привлечению и размещению средств на долгосрочной основе под залог недвижимого имущества. Особенность формирования пассива ипотечных банков - существенный удельный вес собственных и привлеченных путем выпуска ипотечных облигаций средств. Специализация ипотечных банков - выдача ипотечного кредита под залог (перезалог) недвижимости. В последнее время это одна из наиболее перспективных видов банковской деятельности на фоне стабилизации экономики. В ней открывается большой простор на кредитование под строительство недвижимости. Эта сфера, процветающая в большинстве развитых стран, у нас делает первые шаги.

Степень специализации отраслевых банков, специфика формирования их активов и пассивов зависят в значительной мере от сферы их деятельности, а также от различий, связанных с особенностями организации хозяйственной деятельности отраслевой клиентуры, сезонными и прочими колебаниями производственного процесса.

Это наиболее часто встречающиеся виды банковских организаций, распространенных на территории современной России.

1.3 Становление банка России.

Со дня образования банка а так же и современной банковской системы России можно проследить следующую хронологию наиболее значимых событий.

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР. Подотчетный Верховному Совету РСФСР, он первоначально назывался Государственный банк РСФСР.

2 декабря 1990 г. Верховным Советом РСФСР был принят Закон о Центральном банке РСФСР (Банке России), согласно которому Банк России являлся юридическим лицом, главным банком РСФСР и был подотчетен Верховному Совету РСФСР. В законе были определены функции банка в области организации денежного обращения, денежно-кредитного регулирования, внешнеэкономической деятельности и регулирования деятельности акционерных и кооперативных банков.

В июне 1991 г. был утвержден Устав Центрального банка РСФСР (Банка России), подотчетного Верховному Совету РСФСР.

В ноябре 1991 г. в связи с образованием Содружества Независимых Государств и упразднением союзных структур ВС РСФСР объявил Центральный банк РСФСР единственным на территории РСФСР органом государственного денежно-кредитного и валютного регулирования экономики республики. На него возлагались функции Госбанка СССР по эмиссии и определению курса рубля. ЦБ РСФСР предписывалось до 1 января 1992 г. принять в свое полное хозяйственное ведение и управление материально-техническую базу и иные ресурсы Госбанка СССР, сеть его учреждений, предприятий и организаций.

20 декабря 1991 г. Государственный банк СССР был упразднен и все его активы и пассивы, а также имущество на территории РСФСР были переданы Центральному банку РСФСР (Банку России). Несколько месяцев спустя банк стал называться Центральным банком Российской Федерации (Банком России). В течение 1991-1992 гг. под руководством Банка России в стране на основе коммерциализации филиалов спецбанков была создана широкая сеть коммерческих банков. После упразднения Госбанка СССР была изменена система счетов, создана сеть расчетно-кассовых центров (РКЦ) Центрального банка и началась их компьютеризация. ЦБ РФ начал осуществлять куплю-продажу иностранной валюты на организованном им валютном рынке, устанавливать и публиковать официальные котировки иностранных валют по отношению к рублю.

С декабря 1992 г. начался процесс передачи Банком России функций кассового исполнения государственного бюджета вновь созданному Федеральному Казначейству. Свои функции, определенные Конституцией Российской Федерации (ст.75) и Законом "О Центральном банке Российской Федерации (Банке России)" (ст. 22), банк осуществляет независимо от федеральных органов государственной власти, органов государственной власти субъектов федерации и органов местного самоуправления.

В 1992-1995 гг. в порядке поддержания стабильности банковской системы Банк России создал систему надзора и инспектирования коммерческих банков, а также систему валютного регулирования и валютного контроля. В качестве агента Министерства финансов Банк России организовал рынок государственных ценных бумаг (ГКО) и стал принимать участие в функционировании.

С 1995 г. Банк России прекратил использование прямых кредитов для финансирования дефицита федерального бюджета и перестал предоставлять целевые централизованные кредиты отраслям экономики.

С целью преодоления последствий финансового кризиса 1998 г. Банк России проводил политику реструктуризации банковской системы, направленную на улучшение работы коммерческих банков и повышение их ликвидности. В установленных законодательством рамках с рынка банковских услуг были выведены несостоятельные банки. Большое значение для восстановления банковской деятельности в послекризисный период имело также создание Агентства по реструктуризации кредитных организаций (АРКО) и Межведомственного координационного комитета содействия развитию банковского дела в России (МКК). В результате эффективных действий Банка России, АРКО и МКК банковский сектор экономики в середине 2001 г. в основном преодолел последствия кризиса.

Денежно-кредитная политика Банка России была ориентирована на поддержание финансовой стабильности и формирование предпосылок, обеспечивающих устойчивость экономического роста страны. Банк России гибко реагировал на изменение реального спроса на деньги, способствовал поддержанию растущей динамики экономики, снижению процентных ставок, инфляционных ожиданий и темпов инфляции. Это привело к некоторому укреплению реального валютного курса рубля и стабильности финансовых рынков. В результате взвешенной денежно-кредитной политики и политики валютного курса, проводимой Банком России, увеличились золотовалютные резервы Российской Федерации, нет резких колебаний обменного курса.

Деятельность Банка России в области развития платежной системы была направлена на повышение ее надежности и эффективности для обеспечения стабильности финансового сектора и экономики страны. С целью повышения информационной прозрачности в функционировании платежной системы Банком России была введена отчетность кредитных организаций и территориальных учреждений Банка по платежам, которая учитывала международный опыт, методологию и практику наблюдения за платежными системами.

В 2003 г. Банк России приступил к реализации проекта по усовершенствованию банковского надзора и пруденциальной отчетности за счет внедрения системы международных стандартов (МФСО) (см. приложение 1).

Предусматривается реализация комплекса мер, включая обеспечение достоверного учета и отчетности кредитных организаций, повышения требований к содержанию, объему и периодичности публикуемой информации, реализации в учете и отчетности подходов, признанных передовой международной практикой. Кроме того, будет раскрыта информации о реальных владельцах кредитных организаций, контроль за их финансовым состоянием, а также повышение требований к должностным лицам кредитной организации и их деловой репутации.

В декабре 2003 года был принят Федеральный закон "О страховании вкладов физических лиц в банках Российской Федерации", В нем были определены правовые, финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации, а также компетенция, порядок образования и деятельности организации, осуществляющей функции по обязательному страхованию вкладов, порядок выплаты возмещения по вкладам. В развитие положений этого закона в январе 2004 года Банк России разработал нормативные акты, которые определяют порядок оценки соответствия банков критериям допуска в систему страхования вкладов.

В настоящее время Банк России уделяет повышенное внимание ряду проблем. Одна из них связана с тем, что в последнее время все более важную роль начинают играть специфические риски, связанные с динамикой цен на отдельные финансовые активы и конъюнктурой рынка недвижимости. К высокой концентрации рисков у ряда банков приводит практика кредитования связанных сторон. В связи с этим совершенствование Банком России методов банковского регулирования и надзора идет в направлении развития содержательного (риск-ориентированного) банковского надзора.

Еще одна проблема, которой Банк России уделяет повышенное внимание, — это фиктивная капитализация банков. С целью противодействия использованию банками разного рода схем для искусственного завышения или занижения значения обязательных нормативов в 2004 г. Банк России принял ряд документов в том числе Положение "О порядке формирования кредитными организациями резервов на возможные потери" и Инструкцию "Об обязательных нормативах банков". В связи с расширением круга кредитных организаций, предоставляющих населению ипотечные кредиты, Банк России в 2003 г. издал Указание "О проведении единовременного обследования по ипотечному кредитованию", в котором был определен порядок составления и предоставления сведений о предоставленных кредитными организациями ипотечных жилищных кредитах. С принятием Федерального закона "Об ипотечных ценных бумагах" кредитные организации, обеспечивающие соблюдение требований по защите интересов инвесторов, получили законодательно закрепленную возможность рефинансировать свои требования по ипотечным кредитам за счет выпуска указанных ценных бумаг.

В 2004 г. на основании Федерального закона "О Центральном банке Российской Федерации (Банке России)" и Федерального закона "Об ипотечных ценных бумагах" Банк России издал Инструкцию "Об обязательных нормативах кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием", в которой установил особенности расчета и значений обязательных нормативов, величину и методику определения дополнительных обязательных нормативов кредитных организаций, осуществляющих эмиссию облигаций с ипотечным покрытием.

Глава 2: Проблемы слияний и присоединений коммерческих

банков в России.

Повышенный интерес к слияниям и присоединениям коммерческих банков как форме реорганизации кредитных организаций вызван общественными процессами совершенствования российской банковской системы, создания основ для ее поступательного развития. Большое значение объединение банковских капиталов приобретает, наш взгляд, в свете вхождения России в мировое экономическое и торговое пространство, предоставление больших прав иностранным инвесторам на отечественном рынке.

Банковский сектор экономики во всем мире претерпевает в последние десятилетия значительные изменения, характеризующиеся глобализацией финансовых рынков, интернационализацией бизнеса и диверсификацией продуктового ряда. Успешное функционирование кредитной организации в первую очередь обусловливается ее способностью правильно оценивать стремительно меняющееся внешнее окружение, выделять факторы и направления как внутреннего, так и внешнего воздействия, влияющие на условия развития бизнеса, а также своевременно и эффективно адаптироваться к изменяющимся условиям. На определенном этапе развития любой хозяйствующий субъект сталкивается с необходимостью реорганизации бизнеса в ответ на изменения внешней среды функционирования.

2.1Сосуществования и развитие крупных, средних и малых банков.

В экономике Российской федерации существуют разные типы хозяйственных организаций - крупные, средние и мелкие, универсальные и специализированные. Такой структуре экономики должна соответствовать структура банковской системы, дифференцированная по размерам и специализации деятельности кредитных организаций. В этой связи необходимо формирование грамотного, научно и практически обоснованного подхода к банковскому объединению, оптимальному сосуществованию и эффективному развитию как малых, так и средних и крупных банков в зависимости от потребностей конкретного региона и экономики в целом.

Снижение себестоимости банковского продукта одна из основных проблем управления банковским бизнесом. Развиваясь, банки выходят на такой уровень, когда сократить издержки можно только масштабированием. И выход из этой ситуации - укрупнение банковского бизнеса через поглощение одного банка другим. Однако этот процесс не стоит подталкивать искусственно, для него должны созреть прежде всего экономические условия. На наш взгляд, форсировать процесс насильственного выживания малых банков нецелесообразно.

Ликвидация мелких банков не будет иметь глобальных последствий для банковской системы в целом, но может отразиться на развитии экономики отдельных регионов. Исследования показывают, что чем меньше капитал банка, тем выше у него доля кредитов нефинансовому сектору в общем объеме кредитов: до 3 млрд руб. - 93,5%, свыше 30 млрд руб. 80,4%. Это следствие более активного кредитования реального сектора малыми и средними банками. В структуре активов таких банков гораздо меньше вложений в ценные бумаги и векселя, потому что местные банки, как правило, не ориентированы на спекулятивные операции. Тем не менее они прибыльны, а рентабельность некоторых из них превышает рентабельность крупных банков.

Очевидно, что малые банки столь же необходимы банковской сфере, сколь малый бизнесвсей экономике. Именно они должны брать на себя работу с малыми предприятиями, так как адекватность размеров и интересов способствует взаимопониманию и успешному взаимодействию. Более того, крупные банки предпочитают кредитовать преимущественно крупных корпоративных клиентов, в то время как мелкие банки активно кредитуют малый и средний бизнес.

В каждом регионе собственная специфика, свой менталитет, своя история развития, которые известны местным банкам и, как правило, не всегда интересны крупным иногородним кредитным организациям. Региональные банки используют в работе всю совокупность этих знаний, вникая в деятельность предприятия, кредитуя его, обеспечивая возврат заемных средств, хотя в ряде случаев по данным бухгалтерского баланса кредитование бывает невозможно. У местного банка нет необходимости долго согласовывать решение о выдаче кредита в головных учреждениях или филиалах банка Однако полное и недорогое обслуживание в небольших региональных банках сдерживается недостаточностью их ресурсов, сложившейся диспропорцией в размещении банковского капитала на территории страны. Доверие населения и предприятий, размещающих средства в местных банках, объясняется наработанной репутацией банка и использованием этих средств на развитие экономики региона, а не перекачиванием финансовых ресурсов в центр.

Более трети территории страны, по официальным оценкам, испытывает острейший дефицит банковских услуг. Вся глубинка, все производство в регионах держится в основном на средних и малых банках, работающих в таких скромных бизнес - секторах и нишах, где не захотят работать столичные гиганты. Региональные банки незаменимы также как платежные расчетные центры и центры, обслуживающие малое предпринимательство. Крупный банк не будет открывать филиалы в районных центрах, где недостаточен спрос на банковские услуги, так как это дорого и нерентабельно, но тем не менее совершенно необходимо, ведь за банками идет цивилизация. Таким образом, местные банки выполняют еще и своеобразную «социальную» функцию.

Другое немаловажное преимущество малых и средних банков -их удаленность от политики. Банки в нашей стране политизированы гораздо больше, чем за рубежом. Фактически каждый крупный банк тесно связан с каким-либо крупным политическим деятелем, группировкой в правительстве или иных структурах власти. Таким образом, клиент крупного банка в определенной степени становится заложником политических интриг, далеко не всегда положительно влияющих на экономическую ситуацию в стране и финансовую устойчивость средних банков. В то же время одним из следствий низкой политизированности банка является его удаленность от бюджетных средств, крупных правительственных программ. Все это заставляет банк рассчитывать в основном на собственные силы, что для него является только благом.

На наш взгляд, ЦБ РФ должен настороженно относиться к исчезновению каждого малого банка, особенно занимающего уникальное территориальное или специализированное отраслевое место. Стратегическая перспектива развития структуры банковского сектора должна состоять в оптимальном сочетании крупных многофилиальных банков, региональных банков средней и небольшой величины, банков, специализирующихся на отдельных услугах (потребительском кредитовании, ипотеке, кредитовании малого и среднего бизнеса), расчетных и депозитно-кредитных небанковских кредитных организаций.

Ряд банковских аналитиков считают нецелесообразным слияние мелких банков на региональном уровне. Сегодня такие банки неуязвимы перед большим капиталом как раз потому, что действительно малы и не попадают в область конкурентных отношений крупным капиталом. Невозможно на равных конкурировать с крупным московским банком, даже объединив несколько региональных. Объединение местных банков приведет только к потере их конкурентных преимуществ: доверительных отношений с клиентурой и возможности небольшого числа собственников оперативно принимать решения и осуществлять эффективный менеджмент.

2.2Оптимальное распределение кредитных организаций по

территории РФ.

Банковский бизнес развивается в основном в крупных городах и областных центрах, где существует платежеспособный спрос на банковские услуги, что приводит к постепенному расслоению территории России по объему и качеству банковских услуг. В некоторых районах банковское обслуживание даже возвращается на уровень начала 1990-х гг., когда там были только отделения Сберегательного банка.

Владельцы большинства кредитных организаций, особенно региональных, не имеют достаточно средств для увеличения уставного капитала. Все это приводит к практически полному прекращению наращивания уровня капитализации су