Розробка інвестиційного проекту (на прикладі видавництва "Глобус" міста Харкова

РОЗРОБКА ІНВЕСТИЦІЙНОГО ПРОЕКТУ

(НА ПРИКЛАДІ ВИДАВНИЦТВА «ГЛОБУС» МІСТА ХАРКОВА)

ВСТУП

Ефективна діяльність підприємств у довгостроковій перспективі, забезпечення високих темпів їхнього розвитку і підвищення конкурентноздатності в умовах переходу до ринкової економіки значною мірою визначається рівнем їхньої інвестиційної активності і діапазоном інвестиційної діяльності.

Метою роботи є маркетингове обґрунтування інвестиційних проектів, що дозволяє вирішити комплекс питань, зв'язаних зі здійсненням інвестиційної діяльності підприємства.

Відповідно до поставленої мети в роботі повинні бути вирішені наступні задачі:

- розглянути теоретичні підходи до розробки основних напрямків «маркетинг» в інвестиційному проекті: попит, цінова і збутова політика, методи дослідження ринку;

- розкрити зміст інвестицій і інвестиційної діяльності як економічної категорії;

- визначити роль, що грають реальні інвестиції в реалізації стратегії економічного розвитку підприємства;

- розкрити сутність інвестиційного проектування;

- підкреслити необхідність і дати характеристику джерел фінансування, а також методів оцінки інвестиційних проектів;

- показати, що відправним пунктом розробки інвестиційних проектів є маркетингове обґрунтування доцільності випуску того або іншого продукту;

- дати характеристику суб'єктові господарювання – друкарні «Глобус» та її продукції;

- провести аналіз фінансових результатів діяльності, визначити ступінь стійкості фірми.

1 ІНВЕСТИЦІЙНЕ ПРОЕКТУВАННЯ ЯК ІНСТРУМЕНТ РЕАЛІЗАЦІЇ СТРАТЕГІЇ РОЗВИТКУ ФІРМИ

1.1 Категорії інвестицій і інвестиційної діяльності

Економічний прогрес національних економік, об'єктивно обумовлений циклічністю відбудовних процесів, консолідується інвестиційною діяльністю.

Інвестиції – одна з найбільше часто використовуваних в економічній системі категорій як на макро-, так і на мікрорівні. Однак незважаючи на виняткову увагу дослідників до цієї ключової економічної категорії, наукова думка дотепер не виробила універсальне визначення інвестицій, що відповідало би потребам як теорії, так і практики, а також було б адекватним з позицій конкретного суб'єкта їхнього здійснення.

Різноманіття понять терміна «інвестиції» у сучасній вітчизняній і закордонній літературі в значній мірі визначається широтою сутнісних сторін цієї складної економічної категорії.

З обліком розглянутих основних характеристик (1), а також відповідно до Закону України «Про інвестиційну діяльність» (2) визначене наступне поняття інвестицій:

Інвестиції – усі види майнових і інтелектуальних цінностей, що вкладаються в об'єкти підприємницького й іншого видів діяльності, у результаті якої створюється прибуток (доход) або досягається соціальний ефект. Інвестиційна діяльність – це сукупність практичних дій громадян, юридичних осіб і держави на реалізації інвестицій (5).

Практичне здійснення інвестицій забезпечується інвестиційною діяльністю підприємства, що є одним їхній самостійних видів його господарської діяльності і найважливішою формою реалізації його економічних інтересів.

Інвестиційна діяльність підприємства являє собою цілеспрямовано здійснюваний процес вишукування необхідних інвестиційних ресурсів, вибору ефективних об'єктів (інструментів) інвестування, формування збалансованої по обраних параметрах інвестиційної програми (інвестиційного портфеля) і забезпечення її реалізації.

У процесі реалізації своєї головної мети керування інвестиційною діяльністю підприємства спрямовано на рішення наступних основних задач, що показані у таблиці 1.1 (1).

Система основних задач, спрямованих на реалізацію головної мети керування інвестиційною діяльністю підприємства

Основу інвестиційної діяльності підприємства (фірми) складає реальне інвестування.

Реальні інвестиції характеризують вкладення капіталу у відтворення основних засобів, в інноваційні нематеріальні активи (інноваційні інвестиції), у приріст запасів товарно-матеріальних цінностей і інші об'єкти інвестування, зв'язані зі здійсненням операційної діяльності підприємства або поліпшенням умов праці і побуту персоналу.

На більшості підприємств це інвестування є в сучасних умовах єдиним напрямком інвестиційної діяльності. Це визначає високу роль керування реальними інвестиціями в системі інвестиційної діяльності підприємства.

Здійснення реальних інвестицій характеризується поруч особливостей, основними з яких є:

1) Реальне інвестування є головною формою реалізації стратегії економічного розвитку підприємства. Основна мета цього розвитку забезпечується здійсненням реальних високоефективних інвестиційних проектів, а сам процес стратегічного розвитку підприємства являє собою не що інше, як сукупність реалізованих у часі цих інвестиційних проектів. Саме ця форма інвестування дозволяє підприємству успішно проникати на нові товарні і регіональні ринки, забезпечувати постійне зростання своєї ринкової вартості.

Таблиця 1.1 – Система основних задач, спрямованих на реалізацію головної мети керування інвестиційною діяльністю підприємства

| Головна мета керування інвестиційною діяльністю | Основні задачі керування інвестиційною діяльністю підприємства, спрямовані на реалізацію його головної мети | |

| ЗАБЕЗПЕЧЕННЯ МАКСИМИЛИЗАЦИИ ДОБРОБУТУ ВЛАСНИКІВ ПІДПРИЄМСТВА В ПОТОЧНОМУ І ПЕРСПЕКТИВНОМУ ПЕРІОДІ | 1 | Забезпечення достатньої інвестиційної підтримки високих темпів розвитку операційної діяльності підприємства. |

| 2 | Забезпечення максимальної прибутковості окремих реальні і фінансових інвестиційної діяльності підприємства в цілому при рівні інвестиційного ризику, що передбачається. | |

| 3 | Забезпечення мінімізації інвестиційного ризику окремих реальних і фінансових інвестицій і інвестиційної діяльності підприємства в цілому при рівні, що передбачається, їхньої прибутковості. | |

| 4 | Забезпечення оптимальної ліквідності інвестицій і можливостей швидкого реінвестування капіталу при зміні зовнішніх і внутрішніх умов здійснення інвестиційної діяльності. | |

| 5 | Забезпечення формування достатнього обсягу інвестиційних ресурсів і оптимальної їхньої структури відповідно до прогнозованих обсягів інвестиційної діяльності. | |

| 6 | Забезпечення фінансової рівноваги підприємства в процесі здійснення інвестиційної діяльності. | |

| 7 | Пошук шляхів прискорення реалізації діючої інвестиційної програми підприємства. | |

2) Реальне інвестування знаходиться в тісному взаємозв'язку з операційною діяльністю підприємства. Задачі збільшення обсягу виробництва і реалізації продукції, розширення асортименту вироблених виробів і підвищення їхньої якості, зниження поточних операційних витрат вирішуються, як правило, у результаті реального інвестування. У свою чергу, від реалізованих підприємством реальних інвестиційних проектів багато в чому залежать параметри майбутнього операційного процесу, потенціал зростання обсягів його операційної діяльності.

3) Реальні інвестиції забезпечують, як правило, більш високий рівень рентабельності в порівнянні з фінансовими інвестиціями. Ця здатність генерувати велику норму прибутку є одним зі спонукальних мотивів до підприємницької діяльності в реальному секторі економіки.

4) Реалізовані реальні інвестиції забезпечують підприємству стійкий чистий грошовий потік. Цей чистий грошовий потік формується за рахунок амортизаційних відрахувань від основних засобів і нематеріальних активів навіть у ті періоди, коли експлуатація реалізованих інвестиційних проектів не приносить підприємству прибуток.

5) Реальні інвестиції піддаються високому рівневі ризику морального старіння. Цей ризик супроводжує інвестиційну діяльність як на стадії реалізації реальних інвестиційних проектів, так і на стадії постінвестиційної їхньої експлуатації. Стрімкий технологічний прогрес сформував тенденцію до збільшення рівня цього ризику в процесі реального інвестування.

6) Реальні інвестиції мають високий ступінь противоінфляційного захисту. Досвід показує, що в умовах інфляційної економіки темпи росту цін на багато об'єктів реального інвестування не тільки відповідають, але й у багатьох випадках навіть обганяють темпи росту інфляції, реалізуючи ажіотажний інфляційний попит підприємців на матеріалізовані об'єкти підприємницької діяльності.

7) Реальні інвестиції є найменш ліквідними. Це зв'язано з вузькоцільовою спрямованістю більшості форм цих інвестицій, що практично не мають у незавершеному виді альтернативного господарського застосування. У зв'язку з цим компенсувати у фінансовому відношенні невірні управлінські рішення, зв'язані з початком здійснення реальних інвестицій, украй складно.

Реальні інвестиції здійснюються підприємствами в різноманітних формах, основними з яких представлені на рисунку 1.1.

Специфічний характер реального інвестування і його форм визначають визначені особливості його здійснення на підприємстві. При високій інвестиційній активності підприємства з метою підвищення ефективності керування реальними інвестиціями розробляється спеціальна політика такого керування.

Політика керування реальними інвестиціями являє собою частина загальної інвестиційної стратегії підприємства, що забезпечує підготовку, оцінку і реалізацію найбільш ефективних реальних інвестиційних проектів.

1.2 Сутність інвестиційного проектування

Реальні інвестиції в інвестиційній політиці фірми займають особливе місце. У силу довгострокового характеру і масштабності фінансових ресурсів, що утягуються, для їхнього здійснення прямі інвестиційні рішення пов’язані з підвищеними ризиками. Ці обставини через їх величезну соціально-економічну вагомість стали предметом фундаментальних досліджень, породивши відносно автономний науковий напрямок – інвестиційне проектування.

У загальному випадку інвестиція є доцільною або ефективною лише тоді, коли вона приносить прибуток більше, ніж банківський відсоток по депозитах. Тому всяке інвестиційне рішення вимагає серйозного обґрунтування його ефективності. Алгоритм такого обґрунтування або формальний доказ ефективності використання ресурсів, активів, інвестицій включається в поняття інвестиційного проектування. Отже, саме інвестиційне проектування виступає інструментом фінансування.

Історія інвестиційного проектування надходить до початку 20 століття, коли в США, Західній Європі для оцінки ефективності вкладень у реальні активи почали використовувати обґрунтовані методи розрахунку коштів, що випливало повернути інвесторові через кілька років, тобто методи дисконтування грошових потоків.

Будь-яке інвестиційне рішення вимагає серйозного обґрунтування його ефективності. Алгоритм такого обґрунтування включається в поняття інвестиційного проектування, тому сам інвестиційний проект є інструментом фінансування.

Існує безліч визначень поняття «інвестиційний проект».

Поняття проекту є одним з базових елементів концепції проектного аналізу. Інвестиційний проект являє собою основний документ, що визначає необхідність здійснення реального інвестування, у якому в загальноприйнятій послідовності розділів викладаються основні характеристики проекту і фінансові показники, зв'язані з його реалізацією (1).

Інвестиційний проект – це комплекс взаємозалежних мір або дій, що розробляється для досягнення головних цілей протягом визначеного часу при встановлених ресурсних обмеженнях.(8)

Інвестиційний бізнес-проект – це обмежена за часом цілеспрямована зміна системи з установленими вимогами до якості результатів, можливими рамками витрати засобів і ресурсів і специфічною організацією по його розробці і реалізації.(6)

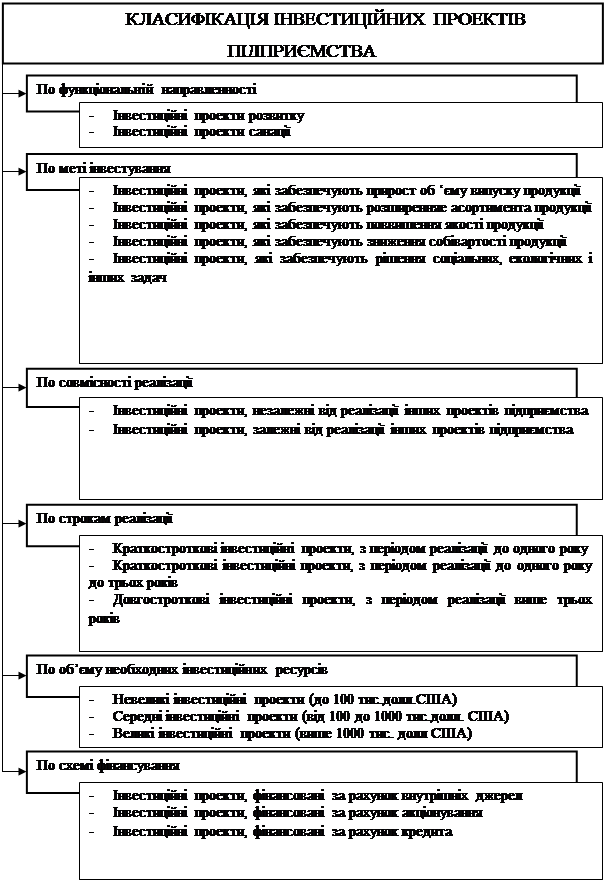

Різноманіття проектів, з якими приходиться зіштовхуватися в реальному житті, надзвичайно велико. Вони можуть сильно відрізнятися по сфері додатка, складові предметної області, масштабам, діяльності, складові учасників, ступеня складності, впливові результатів і т.п.

Безліч різноманітних проектів може бути класифіковане по різних підставах (рис.1.2) (1)

Структура інвестиційних проектів носить уніфікований характер у більшості країн з розвитий ринковою економікою (відхилення від цієї загальноприйнятої структури викликаються лише галузевими особливостями і формами здійснення реальних інвестицій).

Відповідно до особливостей, що формують класифікаційні ознаки інвестицій, інвестиційні проекти найбільше часто розробляються по наступних напрямках:

1) Заміна устаткування з метою збереження існуючого виду діяльності. Інвестиції в цьому напрямку необхідні для заміщення зношеного або ушкодженого устаткування і збереження колишніх обсягів діяльності.

2) Заміна устаткування з метою збереження витрат підприємства. Ці інвестиції необхідні для заміни працездатного, але застарілого устаткування. Метою є зниження перемінної складових витрат підприємства.

3)Розширення існуючої діяльності і ринків. Ці інвестиції направляються на розширення й удосконалювання збутової мережі. Їхнє обґрунтування вимагає досить глибокого аналізу, точних прогнозів динаміки попиту, тому що прорахунки можуть спричинити серйозні економічні втрати.

Рисунок 1.2 – Класифікація інвестиційних проектів підприємства по основних ознаках.

-

Відповідно до рекомендацій ЮНIДО (Організація Об'єднаних Націй по Промисловому Розвитку) інвестиційний проект повинний містити наступні основні розділи, представлені на рисунку 1.3.

Рисунок 1.3 – Структура розроблювального інвестиційного проекту підприємства в розрізі основних розділів

4) Розширення обсягів діяльності за рахунок освоєння нової продукції або нових ринків, асортиментної структури продажів і переліку наданих послуг. Інвестиційні проекти цієї категорії припускають стратегічні рішення, здатні змінити фундаментальну основу бізнесу і, як правило, вимагають великих витрат протягом тривалого періоду. Такі проекти є частиною стратегічного плану підприємства, вимагають глибоких ретельних досліджень і приймаються на найвищому рівні керування підприємством.

5) Забезпечення норм екологічної безпеки і збереження навколишнього середовища. Такі інвестиції необхідні для виконання законодавчих вимог, державних замовлень, трудових угод або політики страхування. Ці витрати називають обов'язковими або змушеними інвестиціями (mandate investment), у залежності від обсягу, вони найбільш близькі до інвестицій першої категорії.

6) Інші інвестиційні проекти. Ними можуть бути інвестиції в офісне устаткування, місця стоянки транспорту і т.п. обсяг таких інвестицій варіює для різних підприємств.

У процесі інвестиційного проектування першочерговим є визначення мети проекту.

Мета проекту – це доказовий результат і задані умови реалізації загальної задачі проекту.

З визначення випливає, що необхідно розрізняти «мети – результати» (доказовий результат) і «мети – образ дій» (умови реалізації). Разом ці компоненти складають мети проекту, що виникають на основі потреб, необхідності, бажань, ідей і т.п.

З аналізу проведених визначень можна одержати кілька висновків щодо мети проекту:

1) визначення (перебування) мети проекту за своїм значенням і змістові можна порівняти з постановкою задачі;

2) при перебуванні мети, як і при постановці задачі, не можна обмежитися формулюванням тільки абстрактно бажаного результату проекту, а необхідно знайти відповіді на питання:

- як у точності повинний виглядати результат проекту (характеристики результату проекту);

- які умови повинні враховуватися при реалізації проекту (вимоги й обмеження).

Перебування мети проекту рівнозначно визначенню проекту і складає важливий етап у розробці концепції проекту. Після перебування мети проекту приступають до пошуку й оцінки альтернативних способів досягнення мети проекту (10).

Для кожного проекту може бути побудована безліч взаємозалежних цілей, що відбивають структуру самого проекту і його учасників. Мети проекту, структура проекту й організація учасників проекту можуть описуватися взаємозалежними ієрархічними (деревоподібними) структурами, у яких можуть бути установлені відносини між наступними компонентами: мети – частини проекту – учасники й ін.

Для можливості визначення ступеня досягнення цілей проекту необхідно вибрати відповідні критерії. На основі цих критеріїв можна оцінити альтернативні рішення по досягненню цілей проекту. Таким чином, можна відзначити, що мети проекту повинні бути чітко визначені: вони повинні мати ясний сенс; результати, одержувані при досягненні мети, повинні бути вимірні, а задані обмеження і вимоги повинні бути здійсненні. Тобто мети проекту повинні знаходитися в «області припустимих рішень» проекту.

При керуванні проектами звичайно область припустимих рішень для досягнення цілей проекту обмежується часом, рамками бюджету, виділюваними ресурсами і необхідною якістю одержуваних результатів. Можуть бути й інші обмеження. Слід зазначити також, що один раз сформульовані цілі проекту не повинні розглядатися як щось незмінне.

У ході реалізації проекту під впливом змін в оточенні проекту або в залежності від прогресу проекту й одержуваних проміжних результатів мети проектів можуть перетерплювати зміни. Тому метаполагання потрібно розглядати як безперервний динамічний процес, у якому аналізується сформована ситуація, тенденції і при необхідності здійснюються коректування цілей.

Підготовка інвестиційного проекту – тривалий, а часом і дуже дорогий процес, що складається з ряду етапів і стадій. У міжнародній практиці прийнято розрізняти три основних етапи цього процесу:

- передінвестиційний етап, у процесі якого розробляються варіанти альтернативних інвестиційних рішень, проводиться їхня оцінка і приймається до реалізації кінцевий їхній варіант;

- інвестиційний етап, у процесі якого здійснюється безпосередня реалізація прийнятого інвестиційного рішення;

- етап експлуатації, у процесі якого забезпечується контроль за досягненням передбачених параметрів інвестиційних рішень у процесі експлуатації об'єкта інвестування.

1.3 Фінансово-економічна оцінка інвестиційних проектів

Фінансово-економічна оцінка інвестиційних проектів займає центральне місце в процесі обґрунтування і вибору можливих варіантів вкладення засобів в операції з реальними активами. При всіх інших сприятливих характеристиках проекту він ніколи не буде прийнятий до реалізації, якщо не забезпечить:

- відшкодування вкладених коштів за рахунок доходів від реалізації товарів і послуг;

- одержання прибутку, що забезпечує рентабельність інвестицій не нижче бажаного для фірми рівня;

- окупність інвестицій у межах терміну, прийнятного для фірми.

Визначення реальності досягнення саме таких результатів інвестиційних операцій і є ключовою задачею оцінки фінансово-економічних параметрів будь-якого проекту вкладення засобів у реальні активи.

Проведення такої оцінки завжди є досить складною задачею, що породжується поруч факторів:

- по-перше, інвестиційні витрати можуть здійснюватися або неодноразово протягом досить тривалого періоду часу (часом до декількох років);

- по-друге, тривалий і процес одержання результатів від реалізації проектів (у всякому разі він перевищує один рік);

- по-третє, здійснення тривалих операцій приводить до росту невизначеності при оцінці всіх аспектів інвестицій і до ризику помилки.

Саме наявність цих факторів породило необхідність у створенні спеціальних методів оцінки інвестиційних проектів, що дозволяють приймати досить обґрунтовані рішення з мінімально можливим рівнем погрішності (хоча абсолютно достовірного рішення при оцінці інвестиційних проектів звичайно ж не може бути)

Джерелами фінансування можуть бути (9).

1) Бюджетні асигнування (на безповоротній основі), виділювані для ИП національного масштабу, міжгалузевого і галузевого рівня, а також спеціальної сфери;

2) Державні кредити (бюджетна позика і т.д.), надані на будівництво об'єктів виробничого призначення, що споруджуються відповідно до переліку, складеним і затвердженим Мінекономіки України на підставі пропозицій міністерств і відомств, що і є замовниками кредиту. Національний банк України і Міністерство фінансів визначають банки, що уповноважені здійснювати подібні кредити й укладає з ними договір. Банки, у свою чергу, укладають з інвесторами кредитні угоди на термін не менш 7 років. Погашення позички здійснюється за рахунок власних коштів інвестора або позикових засобів гарантів, у якості яких виступають міністерства або відомства. Засобу, що надходять у рахунок погашення кредиту перелічуються банком у доход державного бюджету. У свою чергу, контроль за цільовим використанням і своєчасним поверненням позички здійснюють підрозділу банку і Мінфіну, відповідальні за питання фінансування.

3) Довгострокові кредити за рахунок централізованих кредитних ресурсів Національного банку направляються на витрати, зв'язані з реалізацією цільових програм, зокрема, на впровадження нових технологій, конверсію і модернізацію виробництва, збільшення частки виробництва товарів народного споживання. Кожне підприємство складає програму і кошторис витрат, що представляються з заявкою в комерційні банки. Основними банками, що надають кредити розглянутого типу, є Промінвестбанк, Укрсоцбанк, Агропромбанк «Україна». Банки розглядають заяви підприємств і після попереднього аналізу надають у Національний банк України, що укладає з комерційним банком договір і відкриває йому кредитну лінію.

4) Державно-комерційне фінансування здійснюється за рахунок засобів бюджету і притягнутих вільних кредитних ресурсів комерційних банків. Невід'ємною рисою цього виду фінансування є наявність банку-менеджера, що важливо при формуванні фінансово-промислових груп, банківських асоціацій і інших видів об'єднань.

5) Змішане фінансування – це бюджетні засоби, довгострокові банківські кредити, власні засоби підприємств (прибуток, амортизаційні відрахування, мобілізація внутрішніх ресурсів і т.д.).

6) Нетрадиційні джерела фінансування – це випуск і реалізація державних цінних паперів.

7) Іноземні інвестиції формуються за рахунок кредиторів міжнародних фінансових організацій, часток іноземних інвесторів і в результаті надання технічної допомоги.

Вибір схеми фінансування нового бізнесу нерозривно зв'язаний з урахуванням особливостей використання як власного, так і позикового капіталу.

Власний капітал характеризується наступними основними позитивними особливостями.

1) Простотою залучення, тому що рішення, зв'язані зі збільшенням власного капіталу (особливо за рахунок внутрішніх джерел його формування) приймаються власниками і менеджерами підприємства без необхідності одержання згоди інших суб'єктів господарювання.

2) Більш високою здатністю генерування прибутку у всіх сферах діяльності, тому що при його використанні не потрібна сплата позичкового відсотка в різних його формах.

3) Забезпеченням фінансової стійкості розвитку підприємства, його платоспроможності в довгостроковому періоді, а відповідно і зниженням ризику банкрутства.

Разом з тим, йому властиві наступні недоліки.

1) Обмеженість обсягу залучення, а отже і можливостей істотного розширення операційної й інвестиційної діяльності підприємства в періоди сприятливої кон'юнктури ринку на окремих етапах його життєвого циклу.

2) Висока вартість у порівнянні з альтернативними позиковими джерелами формування капіталу.

3) Невикористана можливість приросту коефіцієнта рентабельності власного капіталу за рахунок залучення позикових фінансових засобів, тому що без такого залучення неможливо забезпечити перевищення коефіцієнта фінансової рентабельності діяльності підприємства над економічною.

Таким чином, підприємство, що використовує тільки власний капітал, має найвищу фінансову стійкість (його коефіцієнт автономії дорівнює одиниці), але обмежує темпи свого розвитку (тому що не може забезпечити формування необхідного додаткового обсягу активів у періоди сприятливої кон'юнктури нирка) і не використовує фінансові можливості приросту прибутку на вкладений капітал.

Позиковий капітал характеризується наступними позитивними особливостями.

1) Досить широкими можливостями залучення, особливо при високому кредитному рейтингу підприємства, наявності застави або гарантії поручителя.

2) Забезпеченням росту фінансового потенціалу підприємства при необхідності істотного розширення його активів і зростання темпів росту обсягу його господарської діяльності.

3) Більш низькою вартістю в порівнянні з власним капіталом за рахунок забезпечення ефекту «податкового щита» (вилучення витрат по його обслуговуванню з оподатковуваної бази при сплаті податку на прибуток).

4) Здатність генерувати приріст фінансової рентабельності (коефіцієнта рентабельності власного капіталу)

У той же час використання позикового капіталу має наступні недоліки.

1) Використання цього капіталу генерує найбільш небезпечні інвестиційні ризики в господарській діяльності підприємства – ризик зниження фінансової стійкості і втрати платоспроможності. Рівень цих ризиків зростає пропорційно росту питомої ваги використання позикового капіталу.

2) Активи, сформовані за рахунок позикового капіталу генерують меншу (за інших рівних умов) норму прибутку, що знижується на суму виплачуваного позичкового відсотка у всіх його формах (відсотка за банківський кредит, лізингової ставки, купонного відсотка по облігаціях, вексельного відсотка за товарний кредит і т.п.).

3) Висока залежність вартості позикового капіталу від коливань кон'юнктури фінансового ринку. У ряді випадків при зниженні середньої ставки позичкового відсотка на ринку використання раніше отриманих кредитів (особливо на довгостроковій основі) стає підприємству вигідним у зв'язку з наявністю більш дешевих джерел кредитних ресурсів.

4) Складність процедури залучення (особливо у великих розмірах), тому що надання кредитних ресурсів залежить від рішення інших суб'єктів, що хазяюють, (кредиторів), вимагає в ряді випадків відповідних сторонніх гарантій або застави (при цьому гарантії страхових компаній, банків або інших суб'єктів, що хазяюють, надаються, як правило, на платній основі).

Таким чином, підприємство, що використовує позиковий капітал, має більш високий фінансовий потенціал свого розвитку (за рахунок формування додаткового обсягу активів) і можливості приросту фінансової рентабельності діяльності, однак у більшій мері генерує фінансовий ризик і погрозу банкрутства ( що зростають у міру збільшення питомої ваги позикових засобів у загальній сумі використовуваного капіталу).

В успішному завершенні проекту й ефективної експлуатації зацікавлені всі його учасники, що реалізують у такий спосіб свої індивідуальні інтереси:

- інвестори в цьому випадку одержують повернення вкладених капіталів і передбачені дивіденди;

- замовник (власник, клієнт) одержує реалізований проект і доходи від його використання;

- керівник проекту і його команда одержують плату за контрактом, додаткова винагорода за результатами роботи й отриманого прибутку, а також підвищення професійного рейтингу;

- органи влади одержують податки з всіх учасників, а також задоволення суспільних, соціальних і екологічних нестатків і вимог на довіреній їм території;

- споживачі одержують необхідні їм товари, продукти, послуги, плата за які відшкодовує витрати на проект і утворить прибуток, одержуваний активними учасниками проекту;

- інші зацікавлені сторони одержують задоволення своїх інтересів.

У цьому зв'язку в системі керування реальними інвестиціями оцінка ефективності інвестиційних проектів являє собою один з найбільш відповідальних етапів. Від того, наскільки об'єктивно і всебічно проведена ця оцінка, залежать терміни повернення вкладеного капіталу, варіанти альтернативного його використання, додатково генерируємий потік прибутку підприємства в майбутньому періоді. Ця об'єктивність і всесторонність оцінки ефективності інвестиційних проектів значною мірою визначається використанням сучасних методів її проведення.

На рисунку 1.4 представлені основні показники оцінки ефективності реальних інвестиційних проектів

Інвестиційна діяльність підприємства у всіх її формах не може зводитися до задоволення поточних його інвестиційних вимог, обумовлених необхідністю заміни активів, що вибувають, або їхнього приросту в зв'язку зі змінами обсягу, що відбуваються, і структури господарської діяльності. На сучасному етапі усе більше число підприємств усвідомлюють необхідність свідомого перспективного керування інвестиційною діяльністю на основі наукової методології передбачення її напрямків і форм.

Рисунок 1.4– Угруповання основних показників оцінки ефективності реальних інвестиційних проектів

Величезна роль у керуванні інвестиційною діяльністю належить маркетинговому обґрунтуванню прийнятих рішень.

1.4 Основні напрямки маркетингу інвестиційної діяльності

Ефективним інструментом перспективного керування інвестиційною діяльністю підприємства, підлеглого реалізації цілей загального його розвитку в умовах істотних змін макроекономічних показників, що відбуваються, системи державного регулювання ринкових процесів, кон'юнктури інвестиційного ринку і зв'язаної з цим невизначеністю, виступає інвестиційна стратегія.

Інвестиційна стратегія являє собою систему довгострокових цілей інвестиційної діяльності підприємства, обумовлених загальними задачами його розвитку й інвестиційною ідеологією, а також вибір найбільш ефективних шляхів їхнього досягнення.

Процес розробки інвестиційної стратегії є найважливішою складовою частиною загальної системи стратегічного вибору підприємства, основними елементами якого є місія, загальні стратегічні цілі розвитку, система функціональних стратегій у розрізі окремих видів діяльності, способи формування і розподілу ресурсів. При цьому інвестиційна стратегія знаходиться в тісній взаємозалежності, у визначеній співпідпорядкованості з іншими елементами стратегічного вибору підприємства, серед яких особлива роль належить маркетингові.

Вихідним пунктом розробки інвестиційного проекту є розуміння особливостей товару (послуги) після того, як обране коло товарів, що стануть предметом бізнесу, варто переконати в правильності цього вибору потенційних інвесторів. Для цього необхідно гранично чітко відповісти на такі питання:

- які потреби може задовольнити товар або послуга?

- що особливого в ньому і чому споживачі будуть відрізняти його від товарів (послуг) конкурентів і віддавати йому перевагу?

- як довго цей товар буде новинкою на ринку (зразкова оцінка з обліком раніше сформованих тенденцій)?

- якими патентами або авторськими посвідченнями захищені особливості продукту або технології?

- як буде здійснюватися збут товару?

Ці й інші проблеми складають предмет маркетингового обґрунтування інвестиційних проектів.

Маркетинг у теорії і практиці розглядається як ведуча функція керування, що визначає ринкову і виробничу стратегії підприємства і заснована на знанні споживчого попиту. Маркетинг означає діяльність у сфері ринку, збуту. Однак маркетинг розглядається і як більш широке поняття. Маркетинг – це діяльність по вибудовуванню відносин із зовнішнім оточенням. При цьому маються на увазі всі можливі дії керівників, спрямовані на досягнення комерційних або інших результатів.

Основним у маркетингу є взаємодоповнюючий підхід, що означає ретельне і усебічне вивчення ринку, а також активний вплив на ринок, формування потреб і купівельних переваг. Зв'язати виготовлювача і споживача, допомогти їм знайти один одного – у це-те і складається основна мета будь-якої маркетингової діяльності.

Однак, маркетинг не обмежується сферою бізнесу. Використання традиційних маркетингових інструментів дозволяє вирішувати також задачі в інших областях людської діяльності. Політичний маркетинг складає суть сучасних технологій у виборчих компаніях. Муніципальний маркетинг допомагає залученню інвесторів для рішення задач розвитку району, міста. Екологічний маркетинг впливає на зміну суспільної думки і поводження людей у відношенні навколишнього середовища. Соціальний маркетинг сприяє професійної переорієнтації людей з «престижних» на «не престижні» спеціальності. Державний маркетинг робить зрозумілої політикові держави її громадянам. Існують і інші види маркетингової діяльності.

На рисунку 1.5 показано, що маркетингова діяльність підприємства не має безпосереднього відношення до власне виробничого процесу. На початковому етапі маркетинг допомагає визначити, що робити, і на заключному – де і як продавати. Вся інша діяльність – вивчення споживача і мотивів його поводження на ринку; аналіз ринку продукції; аналіз форм і каналів збуту (реалізації) продукції; вивчення конкурентів, визначення форм і рівня конкуренції, визначення найбільш ефективних способів просування продукції на ринку – тільки впливає на виробничий процес.

|