Роль коммерческих банков

СОДЕРЖАНИЕ

ВВЕДЕНИЕ | 3 |

| 1. ПОНЯТИЕ КОММЕРЧЕСКИХ БАНКОВ, ИХ ВИДЫ. ФУНКЦИИ И ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ | 5 |

| 1.1. Понятие и виды коммерческих банков и основы их деятельности | 5 |

| 1.2. Принципы организации и функции коммерческих банков | 9 |

2.3. Роль коммерческих банков | 12 |

| 2. СТАНОВЛЕНИЕ И ОЦЕНКА РАЗВИТИЯ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ | 16 |

| 2.1. Развитие системы коммерческих банков Республики Беларусь | 16 |

| 2.2. Оценка развития коммерческих банков Республики Беларусь | 20 |

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ РЕСПУБЛИКИ БЕЛАРУСЬ | 24 |

ЗАКЛЮЧЕНИЕ | 30 |

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ | 32 |

| ПРИЛОЖЕНИЯ | 34 |

ВВЕДЕНИЕ

Термин “банк” происходит от итальянского слова “банко”, что означает лавка, скамья или конторка, за которой менялы оказывали свои услуги.

С древнейших времен потребности общественной жизни заставляли людей заниматься посреднической деятельностью во взаимных платежах, связанных с обращением монет, различных по весу и содержанию драгоценных металлов.

Во многих источниках, дошедших до нас, можно встретить данные о вавилонских банкирах, принимавших процентные вклады и выдававших ссуды под письменные обязательства и под залог различных ценностей.

Проводимая в стране экономическая реформа открыла новый этап в развитии банковского дела. Особую актуальность в условиях перехода к рынку приобретают вопросы перспектив развития банков и других кредитных институтов в нашей стране, ее практическая реализация.

Решение поставленной задачи возможно лишь на основе изучения. практического осмысления функционирования белорусских, а также зарубежных банков и внедрения наиболее прогрессивных, рациональных форм и методов работы на практике.

Реформа кредитной системы 1987 - 1990-х годов вызвала к жизни новые коммерческие банки и внесла элементы конкуренции в банковскую сферу.

Выше изложенное подчеркивает актуальность изучения сущности, особенностей становления и развития отечественной банковской системы.

Целью данного курсового исследования является анализ становления системы, функций и роли белорусских коммерческих банков, изучение показателей их развития и разработка предложений по ее совершенствованию. Для достижения поставленной цели решаются задачи:

- Рассматривается понятие и виды коммерческих банков;

- Раскрываются принципы деятельности и функции коммерческого банка;

- Анализируется процесс становления отечественной банковской системы;

- Изучаются показатели деятельности коммерческих банков Республики Беларусь в 2005г.;

- Раскрываются проблемы совершенствования системы коммерческих банков Республики Беларусь.

Изложенные задачи логически обусловили структуру курсовой работы, которая состоит из введения, трех глав, разделенных на параграфы, заключения, списка использованной литературы и приложений.

Среди основных методов, которые использовались в процессе проведения курсового исследования необходимо назвать методы формальной логики (синтеза, анализа, дедукции, сравнения), исторический и диалектический методы, анализ периодических и специальных литературных источников.

При написании курсовой работы использовалась периодическая и учебная литература таких авторов, как: Дадалко С.В., Заяц Н.Е., Чепурина М.Н., Левин Д.Н., Маньковский И.А., Клюня В.Н., Тележников В.И., Тренев Н.Н., Ходикова Н.А., Базылев Н.И. и др.

В курсовой работе используются статистические данные Национального Банка Республики Беларусь, отражающие развитие изучаемого вопроса в Республике Беларусь.

Автор работы подтверждает, что приведенный материал правильно и объективно отражает состояние исследуемого явления, а все заимствованные из литературы и других источников теоретические и методологические положения и концепции подтверждаются соответствующими ссылками на научные труды.

1. ПОНЯТИЕ КОММЕРЧЕСКИХ БАНКОВ, ИХ ВИДЫ. ФУНКЦИИ И ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ

1.1. Понятие и виды коммерческих банков и основы их деятельности

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения. Через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения осуществляют консультирование, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. Словом, создается впечатление не о специфике, а о многоликой сути банка. В разряд его деятельности подключаются такие ее виды, которые могут выполнять и другие учреждения.

К раскрытию сути коммерческого банка и системы коммерческих банков можно подойти с двух сторон: с юридической и экономической. В первом случае исходное значение приобретает понятие “банковские операции”. В их перечень включаются такие, которые в соответствии с законодательством относятся исключительно к банковской деятельности. Сюда относят: операции по приему денег во вклады, предоставлению различных видов кредита, покупке векселей и чеков, комиссионные операции с ценными бумагами, операции с ценностями, приобретение обязательств по ссудам до наступления срока платежа, проведение безналичных платежей, расчетное обслуживание и др.

При всей важности юридического аспекта проблема сущности банка, однако, остается открытой. Вскрытие сущности - это не только соотнесение деятельности банка с законом. Не юридический закон определяет сущность банка как такового, не операции, ему дозволенные, а экономическая сторона дела, природа банка, дающая ему законодательное право осуществлять соответствующие сделки. Не случайно в закон попадают такие операции, которые выполняют другие учреждения. Сомнительно поэтому, что чисто банковскими считаются такие из них, как операции инвестиционных обществ, приобретение обязательств по поручительствам и гарантиям, консультационные и другие услуги.

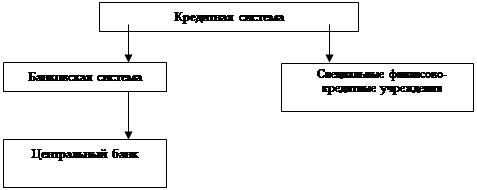

В обиходе часто возникает путаница между толкованием кредитной системы и банковской системы. Легко запомнить отличие одной от другой можно с помощью следующей схемы (рис.1.1).

| ||

| ||