Роль кредита в социально-экономическом развитии страны

Министерство образования РФ

Череповецкий Государственный Университет

Кафедра общественно-экономических дисциплин

Реферат

на тему: «Роль кредита в социально-экономическом развитии страны»

Выполнила: студентка группы

4ПС-32 Сапожникова Е. С.

Проверил: доцент Алханов А. Ф.

Отметка о зачёте:

Дата:

Череповец, 2004.

Содержание.

Введение………………………………………………...3

Необходимость и сущность кредита…………………..4

Функции кредита…………………………………….....6

Сущность и функции кредитного рынка……………...8

Роль кредита в социально-экономическом развитии страны……………………………….………………….11

Заключение……………………………………………..16

Список использованной литературы………………….17

Введение.

Деньги, кредит, банки являются неотъемлемыми атрибутами современной цивилизации. Их функционирование позволяет соединить в непрерывный процесс производство, распределение, обмен и потребление общественного продукта. Без их использования не обходится ни один хозяйствующий субъект.

Деньги и кредит представляют собой сложный организм, они порождают сложные экономические связи, способны как облегчить обмен, так и создать определенные преграды на пути движения продукта.

В условиях перехода на рыночные отношения роль и значение финансово-кредитных рычагов резко возросло. Финансово-кредитная система – одна из тех секторов экономики, где наиболее эффективно работают рыночные механизмы.

Важным для обеспечения расширенного воспроизводства в народном хозяйстве являются укрепление денежного обращения и деятельность кредитной системы страны.

В данной теме мы определим экономическую сущность кредита, его роль и значение для социально-экономического развития страны.

Необходимость и сущность кредита

Кредит является неотъемлемым элементом рыночного хозяйства, оказывающим непосредственное воздействие на процессы расширенного воспроизводства на макроуровне и на уровне отдельного предприятия. Будучи одновременно категорией воспроизводства и перераспределения, он ускоряет процессы воспроизводства на всех его фазах – производства, распределения, обмена, потребления.

За счет кредита происходит формирование основных и оборотных средств предприятий; осуществляются расчеты между товаропроизводителями, портфельные и реальные инвестиции, оплата рабочей силы, увеличение объема денежной массы, участвующей в денежном обороте (в том числе в функциях средств платежа и обращения); ускоряются процессы реального накопления, производственного и личного потребления, формирования доходов бюджета, поступления выручки от реализации продукции предприятий.

Кредит в переводе с латинского (kreditum) имеет два значения – «верую, доверяю» и «долг, ссуда». Являясь экономической категорией, кредит выражает экономические отношения, возникающие между собственниками (хозяйствующими субъектами) по поводу перераспределения временно свободных материальных ресурсов, денежных средств на условиях возвратности и платности. Он выступает самостоятельной экономической категорией и имеет существенные отличия от родственной категории «финансы». Во-первых, он осуществляет возвратное перераспределение, в то время как финансам свойственна безвозвратность в распределительных процессах. Во-вторых, при кредитных отношениях происходит смена пользователя ссудными материальными и денежными ресурсами, но не их собственника. При финансовых отношениях наблюдается смена не только пользователя, но и собственника перераспределяемых средств. В-третьих, при кредитных отношениях ссудные средства передаются во временное пользование, при финансовых – в бессрочное, т.е. навсегда. В-четвертых, объектом финансовых отношений является совокупный общественный продукт и национальный доход. Объектом кредитных отношений предстает лишь временно свободная их часть, включая часть национального богатства. В-пятых, предоставление средств в пользование при кредитных отношениях происходит на платной основе, при финансовых – безвозмездно. Кредитные отношения как отношения кредитора и должника являются формой бытия кредита. Вне этого специфического отношения кредит возникнуть и существовать не может. При этом следует учитывать указание К. Маркса, что данное отношение «…хотя и составляет естественную основу кредитной системы, но вполне может развиться и до существования последней».

Кредитное отношение предполагает субъектов (кредитор и заемщик), а также объект – ссужаемую стоимость в денежной или товарной форме.

Кредитор – это субъект, представляющий ссуду, заемщик – субъект, получающий ее. После получения ссуды заемщик превращается в должника. В условиях банковского кредита в роли посредника между конечными реальными кредиторами и должниками выступает кредитное учреждение, которое является одновременно должником кредитора – вкладчика и кредитором должника – заемщика.

В ходе исторического развития изменялся социально-классовый облик субъектов кредитных отношений. В средние века ими являлись купцы, торговцы, ремесленники, церковь, монастыри, государство, монархи, знать, феодалы. Использование кредита носило в основном непроизводственный характер. При этом кредиторы нередко становились жертвами своих могущественных должников (феодалов, монархов).

В эпоху капитализма субъектами кредитных отношений становятся промышленники, сельхозтоваропроизводители, торговцы, купцы, банки, кредитные кооперации, государство.

В СССР с 1930-го по 1988 г. в качестве основных заемщиков выступали государство, государственные сельскохозяйственные, торговые, промышленные, строительные и другие предприятия, а также коллективные хозяйства. Кредиторами являлись учреждения государственных банков и население – вкладчики Сбербанка.

В современных условиях многоукладной рыночной экономики РФ заемщиками являются государство, физические и юридические лица разных форм собственности и организационно-правовых форм ведения хозяйства. Они же могут выступать в роли кредитора – вкладчика банка, а предприятия – в качестве кредитора при коммерческом кредите.

Основными кредиторами предстают акционерные, паевые, кооперативные и частные банки (в том числе с участием государственного и иностранного капитала), а также федеральные организации власти и местного управления.

Возможность кредитных отношений предопределяется колебаниями общего объема потребности предприятий в материальных и денежных ресурсах в ходе кругооборота средств, образованием временно свободных ресурсов у одних товаропроизводителей и возникновением дополнительной потребности в них у других. Причинами таких колебаний являются сезонность производства, реализации, заготовок, хранения, переработки, транспортировки продукции, снабжения предприятий, а также нарушения нормального хода кругооборота, в том числе вследствие задержек на отдельных его стадиях (неплатежи, досрочные поставки производственных запасов, задержки с отгрузкой готовой продукции, остановки производства из=за забастовок и выхода из строя оборудования). Дополнительная потребность в денежных ресурсах может возникать вследствие технического перевооружения, а также у товаропроизводителей с длительным производственным циклом, например в судостроении.

В свою очередь у других предприятий накапливаются денежные средства для осуществления капвложений в будущем, для предстоящих сезонных закупок сырья, материалов, энергоносителей. Являясь временно свободными, они могут быть использованы в качестве кредитных ресурсов. Кроме того, вследствие разной продолжительности кругооборота средств у предприятий разных отраслей наблюдается разновременность авансирования и высвобождения из оборота денежных средств, что создает возможность их кредитного перераспределения.

Функции кредита

Функция кредита представляет собой проявление сущности и содержания. Под функцией кредита понимается направленность и содержание действия кредита. В экономической литературе выделено свыше 30 функций кредита. Они могут быть как внутренне присущими данной категории (вытекающие из ее сущности), так и обусловленными внешними факторами.

Сущность и содержание кредита проявляются в его четырех основных функциях: перераспределительной, воспроизводственной, замещения действительных и наличных денег кредитными орудиями обращения и стимулирующей.

С помощью перераспределительной функции осуществляется передача временно свободных материальных и денежных ресурсов одних собственников во временное пользование другим на условиях возвратности и платности. Посредством перераспределения бездействующие материальные и денежные ресурсы превращающиеся в функционирующие. Кредитное перераспределение происходит в двух формах – в денежной и товарной. Однако даже в тех случаях, когда кредит предоставляется в денежной форме, он вызывает соответствующее перераспределение в обществе материальных ресурсов в пользу заемщика денежной ссуды.

Перераспределение стоимости на кредитной основе может иметь межтерриториальный, региональный, межотраслевой и внутриотраслевой характер. При первом обеспечивается перемещение ссуженной стоимости из одних регионов в другие. При втором наблюдается перемещение стоимости из одного района этого региона в другой. Третий связан с перемещением ссуженной стоимости, высвободившейся в одной отрасли (например, в сельском хозяйстве), в другую (например, в промышленность, перерабатывающую сельхозсырье). Четвертый вид затрагивает перераспределение временно свободных средств между предприятиями одной отрасли.

Существуют также межбанковское перераспределение, когда денежные средства одного банка передаются во временное пользование другому; перераспределение денежных средств между населением и кредитной системой путем их размещения во вклады и депозиты; перераспределение денежных средств между населением и государством с помощью их размещения в разного рода государственные долговые ценные бумаги.

За счет использования временно свободных ресурсов (материальных, денежных, трудовых) кредитное перераспределение позволяет обеспечить увеличение объема производимого в обществе валового продукта, а также рост занятости рабочей силы и доходов населения.

Воспроизводственная функция кредита проявляется двояко. С одной стороны, получение заемщиком кредита обеспечивает необходимый объем капитала для ведения предпринимательской деятельности (производства). Следовательно, посредством кредита происходит воспроизводство хозяйствующего субъекта (товаропроизводителя) как такового. С другой стороны, в результате предоставления кредита разным предприятиям воспроизводятся как лучшие, так и худшие для общества условия производства товаров (качество, себестоимость, цена).

Функция замещения действительных денег кредитными орудиями обращения состоит в следующем: во-первых, действительные деньги (золото) замещаются денежными знаками (банкнотами), являющимися долговыми обязательствами государства и знаками стоимости золота (население, получившее их в виде валюты, - кредитор, а государство, отдавшее их за товары, - должник); во-вторых, в процессе обращения наличные денежные знаки в свою очередь замещаются кредитными ордерами обращения – векселями, чеками, безналичными расчетами со счетов предприятий в банке (если счет предприятия в банке, то предприятие – кредитор, банк – его должник).

Стимулирующая функция кредита сводится к тому, что кредит оказывает стимулирующее воздействие на производство и обращение, способствует расширенному воспроизводству на макро- и микроуровнях экономики, более экономному использованию ресурсного потенциала. Кредит обязывает заемщика средств осуществлять хозяйственную деятельность таким образом, чтобы улучшить свои экономические показатели, обеспечить получение доходов и прибыли, достаточных для его погашения, уплаты процентов по нему и подтверждения своей кредитоспособности. На микроуровне коммерческие банки, предоставляя кредиты, могут выдвигать конкретные требования в виде условий кредитного договора, предусматривающие улучшение отдельных аспектов деятельности заемщиков, что также является стимулирующим фактором. На макроуровне государство, осуществляя кредитную экспансию либо рестрикцию, оказывает определенные стимулирующие воздействия на деловую активность в стране и происходящие экономические процессы.

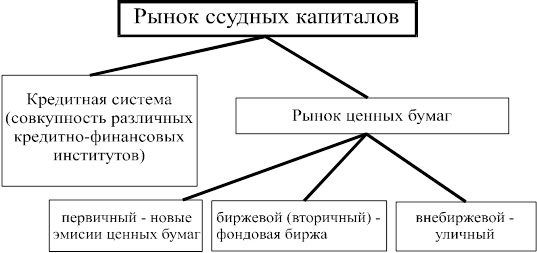

Сущность и функции кредитного рынка

Увеличение масштабов накопления денежного капитала в условиях капитализма обусловило развитие кредитного рынка. Под влиянием спроса и предложения происходит движения ссудного капитала: капитал, накапливаемый в виде денежных средств, превращается непосредственно в ссудный капитал.

Кредитный рынок как экономическая категория выражает социально-экономические отношения, которые определяются законами капиталистического хозяйствования, формирующими в конечном итоге его сущность, т.е. связи и отношения как внутри самого рынка, так и во взаимодействии с другими экономическими категориями.

Институциональная структура кредитного рынка

Денежный капитал высвобождается в процессе воспроизводства. Он направляется туда в виде ссудного капитала через рынок, а затем вновь возвращается к кредитору (банкам и другим кредитно-финансовым институтам).

Сущность кредитного рынка не зависит от того, какой денежный капитал используется на нем: собственный или чужой, аккумулированный, т.е. не имеет значения, ведет ли банкир свое дело лишь при помощи собственного капитала или только при помощи капитала, депонированного у него.

Содержание, характер использования, закономерности развития кредитного рынка определяются социально-экономическими отношениями капиталистического способа производства. В свою очередь сущность этого рынка предопределяет конкретную роль, которую он выполняет в современном механизме государственно-монополистического капитализма.

Кредитный рынок способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технической революции, обновлению основного капитала. В этом смысле рынок опосредствует различные фазы воспроизводства, является своеобразной опорой материальной сферы производства, откуда она черпает дополнительные денежные ресурсы.

Экономическая роль кредитного рынка заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего капиталистического накопления. Это позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала.

Важной особенностью кредитного рынка является усиление влияния на процесс интернационализации мирового хозяйства посредством обеспечения миграции капиталов. Кроме того, кредитный рынок играет большую роль в структурной перестройке капиталистической экономики, особенно таких промышленно развитых стран, как США, страны Западной Европы и Япония.

Кредитный рынок выполняет макроэкономическую функцию. В современной капиталистической экономике денежный капитал накапливается в основном в виде денежного ссудного капитала. Поэтому накопление денежного капитала важно не само по себе как обособленный процесс, а прежде всего с точки зрения его воздействия на весь ход капиталистического воспроизводства, т.е. в макроэкономическом аспекте. В этом отношении накопление денежного капитала тесно взаимодействует с реальным накоплением, представляющим в целом иной процесс. Большая часть денежного капитала формируется за счет сбережений населения, а их размеры играют значительную роль в образовании общенациональной нормы реального накопления, доли капиталовложений в валовом национальном продукте.

Функции кредитного рынка определяются его сущностью и ролью, которую он выполняет в системе капиталистического хозяйства, а также задачами по воспроизводству капиталистических производственных отношений.

Следует выделить пять основных функций кредитного рынка:

· обслуживание товарного обращения через кредит;

· аккумуляция или собирание денежных сбережений (накоплений) предприятий, населения, государства, а также иностранных клиентов;

· трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства;

· обслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов;

· ускорение концентрации и централизации капитала, содействие образованию мощных финансово-промышленных групп.

Указанные функции кредитного рынка направлены на поддержание капиталистического способа производства, обеспечение функционирования экономической системы государственно-монополистического капитализма.

Отражая накопление и движение денежного капитала, кредитный рынок органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов и ценных бумаг. Посредством рынка можно измерить и определить движение, объем, направление денежных фондов, идущих на развитие капиталистического общественного воспроизводства, воздействие его на социально-экономические отношения.

Роль кредита в социально-экономическом развитии страны

Капитал физически, в виде средств производства, не может переливаться из одних отраслей в другие. Этот процесс осуществляется обычно в форме движения денежного капитала. Поэтому кредит в рыночной экономике необходим прежде всего как эластичный механизм перелива капитала из одних отраслей в другие и уравнивания нормы прибыли.

Кредитная система, ее главный институт - банки, в силу распоряжения значительными средствами, принадлежащими субъектам сбережений, влияния на инвестиционную активность и развитие экономики в целом, не могут не находиться под контролем и регулирующим воздействием государства. Поэтому кредит, выступая как объективное экономическое отношение, становится элементом монетарной политики (политики, связанной с функционированием денежной сферы). В ее рамках, наряду с налогово-бюджетной и валютной составляющими, должны выделяться как самостоятельные кредитная и денежная политика, различающиеся своими целями и средствами их достижения. Целью денежной политики является обеспечение стабильности национальной валюты или, что является оборотной ее стороной, стабильности внутренних товарных цен (недопущение или преодоление инфляции). Средством решения этой задачи является главным образом регулирование предложения денег, а точнее, обеспечение экономики необходимой и достаточной денежной массой, под которой понимается обеспеченная денежная масса.

Целью же кредитной политики является регулирование доступности кредита для стабильного экономического роста. В денежной политике процентная ставка по кредитам используется для достижения прироста или снижения денежной массы. Ее вторичный, производный эффект - влияние на доступность кредитов коммерческих банков. Для кредитной политики основное - доступность кредита, что воздействует на объем денежной массы, но это не является непосредственной целью этой политики.

Являясь самостоятельными сферами монетарной политики, собственно денежная и кредитная ее составляющие тесно взаимосвязаны и взаимодействуют. Большинство мер, предпринимаемых в рамках одной из них, как правило, требуют мер балансирующего характера по линии другой составляющей.

Кредитная политика опосредованно связана с налогово-бюджетной и валютной политикой. Если исходить из того, что увеличение государственных расходов не сопровождается увеличением налоговых поступлений (их величина имеет определенный предел), дополнительные затраты финансируются в таком случае путем заимствований, что сокращает государственные, равно как и национальные, сбережения в целом.

По линии спроса на инвестиции государство оказывает свое влияние через политику налогов. При рассмотрении места и роли кредитных отношений во взаимодействии финансового и реального секторов экономики анализируются их прямые и обратные связи. По линии прямой связи необходимо подчеркнуть первенство реального и вторичность, производность финансового сектора экономики. Это определяется прежде всего тем, что сбережения как исходный пункт кредитных отношений зависят от размеров доходов домохозяйств, фирм и государства, которые, в свою очередь, выступают как результат развития производства. Однако это не означает, что финансовый сектор лишен собственной специфики и своих закономерностей развития.

По линии обратной связи финансовый сектор, в том числе кредит, активно воздействует (позитивно или негативно) на реальную экономику. В соответствии с выполняемыми функциями денежный капитал принимает различные формы, он может осуществлять свое движение в границах финансового сектора, не превращаясь в действительное накопление. Спекулятивный мотив использования сбережений в рамках финансового сектора сужает их инвестиционный потенциал и возможность их применения для развития реального производства. Однако было бы неверно любой ценой через кредит стимулировать инвестиционную направленность сбережений: это может привести к "перегреву" экономики, содействовать неустойчивости, отрицая тем самым назначение кредита - обеспечение эффективного функционирования системы производства.

Другой аспект взаимодействия банковского сектора экономики и реального производства связан с эмиссионной деятельностью банков и действием денежного мультипликатора. Предложение денег, эмитируемых банками, а) прямо пропорционально денежной базе - сумме наличных денег и резервов банков; б) обратно пропорционально коэффициенту депонирования, характеризующему предпочтение населения в распределении денежных средств между наличными деньгами и средствами на текущих счетах в банках.

Особо следует подчеркнуть, что создание денег банками при системе частичного резервирования не означает создания новых материальных ценностей. Другими словами, создание денежных средств в результате банковских операций приводит лишь к росту ликвидности, но не к увеличению национального богатства. Последнее возрастает лишь при возвращении денег в реальное производство для его расширения.

При инвестировании в реальное производство возникает мультипликационный эффект, складывающийся под воздействием многих факторов и обладающий различным значением в разных отраслях. Это важно в практическом плане: необходимо в качестве приоритетных выбирать такие отрасли, мультипликационный эффект инвестиций в которые может быть наибольшим.

Механизмом трансформации сбережений в инвестиции служит кредитный рынок, имеющий свою внутреннюю структуру. В самом общем виде его можно подразделить на денежный рынок и рынок капиталов, но такое разделение достаточно условно и постепенно теряет свое значение. Функционирование кредитного рынка опосредуется соотношением предложения заемных средств, спроса на них и уравновешивающей их процентной ставки. Процесс трансформации сбережений в инвестиции при посредничестве коммерческих банков предполагает реализацию отношений собственности и экономических интересов вкладчиков (владельцев сбережений), заемщиков и самих банков.

Отношения собственности, рассматриваемые в триединстве отношений владения, пользования и распоряжения, реализуются в этом случае в сложных связях первичных инвесторов, банков и заемщиков. Владельцем заемных средств на всем протяжении кредитных отношений остается первичный инвестор - вкладчик банка, передающий их в распоряжение последнего. Категория распоряжения предполагает действия, связанные с отчуждением имущества от его владельца, но в данном случае имеет место временное отчуждение, ибо кредит предполагает возвратность вложения средств. Право пользования кредитными средствами передается заемщику, в руках которого он выступает как капитал-функция.

Кредит как форма трансформации сбережений в инвестиции реализует себя через ряд функций: содействие движению капиталов и бесперебойности процесса воспроизводства, снижение издержек обращения, активизация процессов централизации и концентрации капиталов, структурной перестройке воспроизводства, стимулирования (или сдерживания) экономического роста.

Источником такого роста являются сбережения домохозяйств, если они направляются на прирост потребительского предложения. Но, поскольку прирост потребительских товаров требует предварительного увеличения инвестиционных товаров, сбережения по необходимости принимают на начальной ступени экономического роста специфическую форму спроса на инвестиционные товары и лишь на основе их использования обеспечивают рост продукции потребительского назначения.

По данным Центробанка, увеличивается доля кредитов, предоставленных реальному сектору, в банковских активах. Так, за первый квартал 2001 г. рост ссудной задолженности предприятиям нефинансового сектора составил 3,7%, за второй — уже 10%, за третий — 15,4%, а за четвертый — 14,3% (по отношению к предыдущему периоду). Активы банков в среднем за год выросли на 10%.

Неуклонно растет, по данным Центробанка, и объем кредитов, предоставленных промышленным предприятиям. Увеличивается их доля в совокупном объеме выданных нефинансовому сектору средств. Так, если в начале 2001 г. промышленности доставалось только 36% рублевых и 48% валютных кредитов, выданных юридическим и физическим лицам, то на 1 января 2002 г. эти цифры увеличились до 42% и 49% соответственно.

Одновременно наблюдается также сокращение объемов вложений банков в государственные ценные бумаги, происходившее на протяжении последних полутора лет. Это также свидетельствует о росте привлекательности кредитования частного сектора по сравнению с выделением ссуд государству (до кризиса 1998 г. банки охотнее вкладывались в ГКО и ОФЗ).

Можно выделить несколько причин такого изменения предпочтений российских банков. Позитивные перемены в сфере макроэкономики и экономический рост благотворно сказались на финансовом состоянии реального сектора. Количество прибыльных предприятий возросло. Соответственно, увеличилось число платежеспособных заемщиков. С другой стороны, операции банков на финансовых рынках стали куда менее доходными, чем до кризиса и в первые год-два после него. Темпы номинальной девальвации рубля существенно снизились, доходность рынка госбумаг также резко упала, сектор корпоративных облигаций и векселей по-прежнему остается очень узким. Как видно, к кредитованию реального сектора банки подтолкнул трезвый анализ реалий сегодняшнего дня.

Еще один мотив — диверсификация кредитов. Разумеется, предприятия экспортно-ориентированных отраслей — нефтяного сектора, газовой промышленности, цветной металлургии — в силу структурных особенностей российской экономики были и останутся наиболее привлекательными заемщиками. Но в силу своих масштабов они предъявляют спрос на значительные по объему кредиты. Подчас кредитующему, например, предприятия ТЭК банку бывает непросто «вписаться» в нормативы Центробанка. С другой стороны, первоклассные заемщики обычно требуют пониженных процентных ставок. Это также заставляет банкиров внимательнее присматриваться к иным отраслям.

Обратимся к отраслевым приоритетам крупнейшего кредитора отечественной экономики — Сбербанка России. По словам его президента, Андрея Казьмина, «в структуре ссудного портфеля на 1.01.2002 г. на предприятия промышленности приходилось 56,92% кредитов, на сельское хозяйство — 3,02%, население — 7,1%, межбанковский кредит — 2,11%, торговлю — 14,84%, строительство — 4,85%, на прочие отрасли экономики — 11,16%. Значительны вложения в газовую, нефтяную, металлургическую, химическую отрасли, строительство и торговлю».

Наконец, говоря о росте кредитования реального сектора, нельзя не отметить изменения в качественной сфере. Ныне банки предлагают потенциальным заемщикам целый ассортимент кредитных инструментов. В кредитовании промышленных предприятий достаточно активно развиваются несколько направлений. Первое — это, конечно, кредитование под оборотные средства. Как правило, оно увязывается с производственным циклом предприятия и может осуществляться в форме как кредита, так и кредитной линии. Второе направление, которое многие активно развивают, — это кредитование «под техническое перевооружение». На заемные средства предприятия закупают оборудование за рубежом и начинают выпуск новой продукции. Несмотря на валютный риск, этот инструмент достаточно выгоден заемщикам: срок таких кредитов составляет около пяти лет. То есть даже в случае девальвации рубля у предприятия будет время для адаптации к новым условиям. Наконец, третий вид кредитов, который достаточно популярен сейчас — кредитование экспортно-импортных операций.

Многие кредитные организации развивают и такое направление, как проектное финансирование. Участвуют банки и в финансовом лизинге оборудования. Наконец, наблюдается рост количества и объемов синдицированных кредитов. Все это свидетельствует о том, что банковский сектор начинает реально работать на развитие экономики России.

Заключение

Роль кредита в экономике трудно переоценить. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаются в ссудный капитал, который передается за плату во временное пользование.

Кредит разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей производства в другие и закрепленностью производственного капитала в определенной натуральной форме. Он позволяет также преодолевать ограниченность индивидуального капитала. В то же время кредит необходим для поддержания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров.

Ссудный капитал перераспределяется между отраслями, устремляясь с учетом рыночных ориентиров в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами. Поэтому кредит выполняет перераспределительную функцию. Эта функция носит общественный характер и активно используется государством в регулировании производственных пропорций и управлении совокупным денежным капиталом.

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а следовательно, концентрации производства.

Кредит стимулирует развитие производственных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Регулируя доступ заемщиков на рынок ссудных капиталов, предоставляя правительственные гарантии и льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально экономического развития. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, освоения отсталых регионов.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого и среднего бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Список использованной литературы.

1. А. Нечаев «Кредиты тем, кто сырье обрабатывает» // журнал «Экономика России: ХХI век» № 3(8) 2002.

2. Деньги, кредит, банки/ Под ред. О.И. Лаврушина. М.: Финансы и статистика, 2001.

3. Л.Н. Куликов. Основы экономических знаний. Учебное пособие. Москва, 1998.

4. Т.В. Игнатова, Л.В. Китаева «Финансовая политика государства, её роль в формировании и регулировании финансового механизма» // журнал «Финансовые исследования» №4, 2001.

5. Финансы, денежное обращение и кредит: Учебник для вузов/Под ред. О.В. Врублевской. М.: Юрайт, 2001.