Стан, методи і шляхи удосконалення обліку праці та її оплати

Міністерство праці та соціальної політики України

Кам’янець-Подільський планово-економічний технікум-інтернат

КУРСОВА РОБОТА

з предмета «Бухгалтерський облік»

на тему: Стан, методи та шляхи удосконалення обліку праці та її оплати

Виконав: студент 4 групи ІІІ курсу

спеціальності 5.050111 «Бухгалтерський облік»

Галак Костянтин Ілліч

м. Кам’янець-Подільський

2008 рік

Зміст

Вступ

1. Теоретичні аспекти обліку оплати праці

2. Нормативно правове регулювання обліку праці та її оплати в Україні

3. Стан та методи обліку оплати праці на підприємстві

3.1 Техніко-економічна та фінансова характеристика підприємства

3.2 Форми і системи оплати праці, що використовуються на підприємстві

3.3 Первинний облік праці та її оплати

3.4 Порядок нарахування заробітної плати працівникам підприємства

3.5 Порядок нарахування допомоги по тимчасовій непрацездатності

3.6 Порядок розрахунків щорічних і додаткових відпусток

3.7 Утримання із заробітної плати

3.8 Синтетичний та аналітичний облік розрахунків по оплаті праці та контроль за використанням фонду оплати праці

4. Вдосконалення обліку праці та її оплати на підприємстві

Висновки та пропозиції

Список використаних джерел

Вступ

Бухгалтерський облік називають мовою бізнесу. Якщо бізнес здійснюється у рамках окремо взятого підприємства, то дані бухгалтерського обліку використовують для потреб внутрішнього менеджменту в процесі прийняття управлінських рішень.

Для прийняття управлінських рішень, навіть на рівні підприємства, повинні використовуватись дані, які відповідають певним правилам, вимогам і нормам, що є зрозумілими та прийнятними для користувача. Зокрема, щоб порівняти фінансові результати, досягнуті у попередньому та звітному періодах, необхідно використовувати показники, які визначені за єдиною методологією з використанням однакових критеріїв і правил.

З цією метою підприємство повинно розробити свою облікову політику, що підпорядкована потребам внутрішнього менеджменту. Але при прийнятті ефективних управлінських рішень менеджери не обмежуються суто внутрішньою фінансовою інформацією, а порівнюють її з відповідними показниками подібних підприємств: підприємств конкурентів чи партнерів по бізнесу. Тому закономірно виникає потреба в стандартизації вимог до фінансової інформації у рамках галузі, системи економіки країни.

Економічні реформи в країні призвели до необхідності реформування бухгалтерського обліку на засадах міжнародної гармонізації і стандартизації.

З цією метою була прийнята Постанова Кабінету Міністрів України від 28.05.98 № 1706, яка затвердила Програму реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів бухгалтерського обліку.

19 липня 1999 р. був затверджений Закон України “Про бухгалтерський облік та фінансову звітність в Україні” № 1707 ІІІ, в який були внесені зміни від 08.06.2000 № 1807_ІІІ; та від 22.06.2000 № 1829 ІІІ. Цей закон визначає правові принципи регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності.

Україна офіційно оголосила формування соціально орієнтованої ринкової економіки як стратегічного курсу своєї державної економічної і правової політики. Сьогодні завдання полягає в тому щоб, зробити своєчасний вибір оптимального варіанта того чи іншого тактичного руху, виходячи з ситуації, яка реально складається в країні. І, як уявляється такими головними пріоритетами економічної політики українського уряду мають ставати відбудова державної керованості економіки, стимулювання виробництва на підвищення ефективності праці, створення сприятливих умов підприємницької й в цілому трудової активності.

Будь-якому керівнику необхідно навчитись самостійно приймати управлінські рішення, щодо подальших шляхів розвитку підприємств, а приймати вірні рішення він зможе коли на підприємстві буде правильне і швидке подання інформації. В цьому допомагає бухгалтерський облік.

Підкреслюючи значення бухгалтерського обліку в управлінні господарською діяльністю, німецький вчений-економіст І.Ф. Шерр ще наприкінці ХІХ століття писав, що «Бухгалтерський облік – це непогрішний суддя минулого, необхідний керівник сучасного і надійний консультант майбутнього кожного підприємства». Бухгалтерія – це мистецтво. Професія бухгалтера потребує таланту, терпіння та уміння. Особливістю є те, що за цифрами можна бачити складний світ економіки у її взаємозв’язку та гармонії. Облік праці та її оплати посідає одне з вагомих місць в бухгалтерському обліку на підприємстві, тому є дуже важливим вивчання питань пов’язаних з цією темою. Важко переоцінити роботу бухгалтера, пов’язаної з обліком витрат на оплату праці. Вона, як правило, найбільш складна та трудомістка. Помилка у нарахуванні заробітної плати автоматично призводить до цілої серії помилок і порушень, які є найважчими за своїми наслідками. Результати діяльності підприємства залежать в значній мірі і від мотивації персоналу, яка полягає у здійсненні об'єктивної кількісної та якісної оцінки трудової активності працівника і визначенні відповідної винагороди. Матеріальне стимулювання праці задовольняє, насамперед, первинні (фізіологічні) потреби працівників в їжі, одягу, житлі, навчанні, а також матеріалізовані психологічні: престижне авто, дорогий курорт, концерти відомих артистів тощо. Матеріальне стимулювання має своє відображення у розмірі та складових заробітної плати. Бухгалтерський облік на підприємстві повинен забезпечувати : точний розрахунок заробітної плати кожного робітника, правильний підрахунок утримань із заробітної плати; контроль за дисципліною праці, витратами фонду заробітної плати; правильне нарахування і розподіл по напрямках витрат відрахувань на соціальне страхування і відрахувань у Пенсійний фонд України. Облік праці та її оплати повинен бути організований таким чином, щоб сприяти підвищенню продуктивності праці на підприємстві. Заробітна плата також займає одне з головних місць у системі бухгалтерського обліку як елемент собівартості продукції (робіт, послуг). Розмір заробітної плати залежить від складності й умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці й господарської діяльності підприємства і (відповідно до статті 94 КЗпП) максимальним розміром не обмежується.

Метою курсової роботи є вивчення стану обліку праці та її оплати на приватних підприємствах, знаходження шляхів удосконалення обліку заробітної плати. Об’єктом дослідження даної роботи є Товариство з обмеженою відповідальністю «Український кристал».

Джерелами інформації слугували:

1. Нормативно-правові акти, що стосуються заробітної плати.

2. Підручники відомих українських професорів, вчених.

3. Журнали та преса бухгалтерських видань.

4. Дані синтетичного, аналітичного та первинного обліку об’єкта дослідження.

5. Фінансова звітність підприємства, що досліджується.

При написанні цієї роботи та дослідженні підприємства використовувались такі методи:

- Розрахунковий метод;

- Метод економічного аналізу;

- Логічного мислення.

облік бухгалтерський праця заробітний

1. ТЕОРЕТИЧНІ АСПЕКТИ ОБЛІКУ ОПЛАТИ ПРАЦІ

Економічний зміст заробітної плати та завдання її обліку

В ст. 1 Закону України «Про оплату праці» зазначено наступне визначення заробітної плати: «Заробітна плата— це винагорода, обчислена, як правило, у грошовому виразі, яку відповідно до трудового договору власник або уповноважений ним орган виплачує працівникові за виконану роботу.»

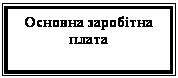

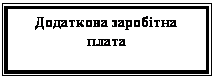

Заробітна плата є одним з елементів витрат, і має свою структуру, яку можна побачити на схемі 1.1.

| |||||||||||||

|  | ||||||||||||

|  |  | |||||||||||

Схема 1.1. Структура заробітної плати

Згідно із Законом України «Про оплату праці»встановлено наступні визначення:

Основна заробітна плата — це винагорода за виконану роботу відповідно до встановлених норм праці. Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників і посадових окладів для службовців.

Додаткова заробітна плата — це винагорода за роботу понад встановлені норми, за трудові успіхи, винахідливість і за особливі умови праці.

Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством; премії, пов'язані з виконанням виробничих завдань і функцій.

Інші заохочувальні та компенсаційні виплати. До них належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові та матеріальні виплати, не передбачені актами чинного законодавства або які здійснюються понад встановлені вказаними актами норми.

Сутність заробітної плати виявляється у функціях. Виділяють наступні функції заробітної плати:

1. Відтворювальна функція. Ця функція полягає у забезпечені працівни-ків та членів їхніх сімей необхідними життєвими благами для відновлення робочої сили, для відтворення поколінь;

2. Стимулююча.Ця функція заробітної плати передбачає встановлення залежності її розміру від кількості й якості праці конкретного працівника, його трудового внеску в результати роботи підприємства;

3. Регулююча, або ресурсно-розміщувальна функція заробітної плати. Вона оптимізує розміщення робочої сили за регіонами, галузями народного господарства та підприємствами з урахуванням ринкової кон’юнктури;

4. Соціальна функція заробітної плати. Значення цієї функції полягає у забезпеченні соціальної справедливості при розподілі доходу між найманими працівниками і власниками засобів виробництва, а також при розподілі доходу між найманими працівниками у відповідності з результатами їхнього трудового внеску;

5. Функція формування платоспроможного попиту населення. Призначенням цієї функції є узгодження форм виявлення потреб, забезпечених грошовими коштами покупців, з одного боку, і виробництва споживчих товарів з іншого.

Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

У сучасних умовах розмір заробітної плати залежить в основному від фінансових можливостей підприємства й принципу матеріального заохочення кожного працівника. Державою встановлені мінімальні гарантії на оплату праці. Відповідно до статті 95 КЗпП і ст. З Закону України «Про оплату праці» мінімальна заробітна плата є обов'язковою соціальною гарантією на всій території України для підприємств усіх форм власності й господарювання.

Мінімальна заробітна плата на місяць установлена: з 01.01.08 р.— 515 грн.; 01.04.08 р. — 525 грн.; з 01.10.08 р. планується у розмірі 545 грн., а з 1.12.08 р. – 605 грн.

До мінімальної зарплати не включаються доплати за роботу:

—у понаднормовий час;

—у важких, шкідливих і особливо шкідливих умовах праці;

— на роботах з особливими природними географічними й геологічними умовами й умовами підвищеного ризику для здоров'я;

—премії до ювілейних дат, за раціоналізаторські пропозиції;

—матеріальна допомога.

Джерелом засобів оплати праці є засоби підприємства, отримані від господарської діяльності.

Грошова форма оплати праці є основною на території України. Колективним договором як виняток може бути передбачено часткову виплату заробітної плати натурою.

Підприємство самостійно (колективним договором) установлює форми й системи оплати праці, норми праці, розцінки, тарифні сітки, ставки, схеми посадових окладів, умови призначення й розмір надбавок, доплат, премій, винагород і інших заохочень. Але при цьому воно повинно враховувати норми й гарантії, передбачені чинним законодавством, генеральними й галузевими (регіональними) угодами.

Існують такі форми та системи оплати праці, які використовуються в певних видах підприємств та в певних видах робіт.

Погодинна оплата праці – передбачає проведення нарахування заробітної плати працівникам виходячи з погодинної тарифної ставки, яка встановлюється за домовленістю сторін або в колективному договорі, і фактичної кількості відпрацьованих ними годин за розрахунковий період. Погодинна оплата праці відповідає інтересам певних верств населення, саме молодь, яка суміщає роботу з навчанням, інваліди, немолоді працівники, які мають обмежену працездатність і зацікавлені в роботі на умовах неповного робочого часу.

При погодинно-преміальній оплаті додатково вводиться преміювання за якісне та своєчасне виконання завдань. Обов’язковою умовою преміювання є виконання місячного плану та обслуговування робітниками-почасовиками робочих місць, а також відсутність браку та простоювання машин та обладнання.

Премії робочим-почасовикам нараховуються по місячним результатах роботи пропорційно відпрацьованого часу. Їх межовий розмір не повинен перевищувати 70% заробітку по тарифних ставках.

Відрядна оплата праці – заробіток залежить від обсягів виконаної роботи, потребує якості. Відрядна оплата праці має два різновиди : пряма відрядна та відрядно-преміальна. Різновидом відрядної форми оплати праці є відрядно-прогресивна та акордна форми.

При прямій відрядній заробіток визначається множенням обсягу якісно виконаних робіт на відрядну розцінку.

Непряма відрядна система оплати праці – застосовується для оплати праці допоміжних робітників (підсобників). Заробітна плата підсобників залежить від результатів роботи основних робітників, яких вони обслуговують.

При відрядно-прогресивній оплаті праці об’єм робіт, який виконаний зверх норми, сплачується по збільшених розцінках.

При відрядно-преміальній - виплачуються премії по відрядних розцінках зверх заробітку за досягнення результатів роботи.

Відрядна заробітна плата може бути індивідуальною та груповою (бригадною).

Колективно-відрядна система оплати праці (бригадна) – це коли ту чи іншу роботу, виробництво продукції чи надання послуг, за якими визначено відрядні розцінки, норми часу та виробітку, здійснює колектив (бригада). Заробіток кожного працівника такого колективу (бригади) залежить від результатів роботи всього колективу (бригади) та його особистого внеску в результат такої роботи. Розподіл заробітку колективу (бригади) між його членами здійснюється, як правило, пропорційно відпрацьованому часу, кваліфікації працівників, коефіцієнту трудової участі та, можливо іншим показником.

Акордна оплата праці – одна з форм заробітної плати, яка є різновидністю відрядної заробітної плати. Акордна заробітна плата нараховується на весь встановлений (узгоджений) обсяг робіт. Існує також акордно-преміальна оплата праці, при якій виплачуються премії за досягненні показники в роботі.

Зараз дуже широко розповсюджується оплата праці по контракту, яка заключається у домовленості сторін та пов’язується з виконанням умов контракту.

У випадках найма працівника по контракту власник або уповноважений ним орган може встановлювати за згодою робітника також умови оплати праці, які визначені у колективному договорі або у індивідуальному договорі.

Кодексом Законів про працю України передбачено, що робота у святковий і неробочий день (частина четверта ст.73 КЗпП) оплачується в подвійному розмірі:

1) відрядникам за подвійним відрядними розцінками;

2) працівникам, праця яких оплачується за погодинними ставками – в розмірі подвійної погодинної або денної ставки;

3) працівникам, які отримують місячний оклад, - у розмірі одинарної погодинної або денної ставки понад оклад, якщо робота здійснювалася в межах місячної норми робочого часу, і в розмірі подвійної погодинної або денної ставки понад оклад, якщо робота здійснювалася понад місячну норму.

Оплата у вказаному розмірі здійснюється за години, фактично відпрацьовані у святковий і неробочий день .

За бажанням працівника, який працював у святковий і неробочий день, йому може бути надано інший день відпочинку.

Робота в нічний час оплачується у підвищеному розмірі, що встановлюється генеральною, галузевими угодами та колективним договором, але не нижче ніж 20 відсотків від тарифної ставки (окладу) за кожну годину роботи в нічний час.

Розподіл заробітної плати на системи, форми та види оплати та види заробітної плати має важливе значення для бухгалтерії, оскільки в залежності від цього визначається синтетичний облік, на який відносяться витрати по нарахуванню заробітної плати.

Завданнями обліку праці та її оплати є:

• точне і своєчасне документальне оформлення даних про обсяг виконаних робіт, одержаної продукції і нарахованої оплати праці відповідно до кількості та якості затраченої праці;

• правильне нарахування оплати праці кожному працівникові відповідно до діючих положень;

• дотримання порядку розподілу оплати праці по об'єктах бухгалтерського обліку;

• повний і своєчасний розрахунок з працівниками по оплаті праці;

• своєчасне складання та подання бухгалтерської і статистичної звітності по оплаті праці.

Забезпечуючи виконання зазначених завдань, бухгалтерський облік оплати праці має великий вплив на трудову дисципліну. Правильний облік мобілізує працівників на виконання робіт і пошук резервів підвищення ефективності виробництва.

2.НОРМАТИВНО ПРАВОВЕ РЕГУЛЮВАННЯ ОБЛІКУ ПРАЦІ ТА ЇЇ ОПЛАТИ В УКРАЇНІ

Конституція України – це основний установчий юридичний акт держави. Преамбула Конституції України визначає її як Основний Закон нашої країни.

Ст. 8основного Закону говорить, що "Конституція України має найвищу юридичну силу".Закони та інші нормативно-правові акти приймаються на основі Конституції України і повинні відповідати їй.

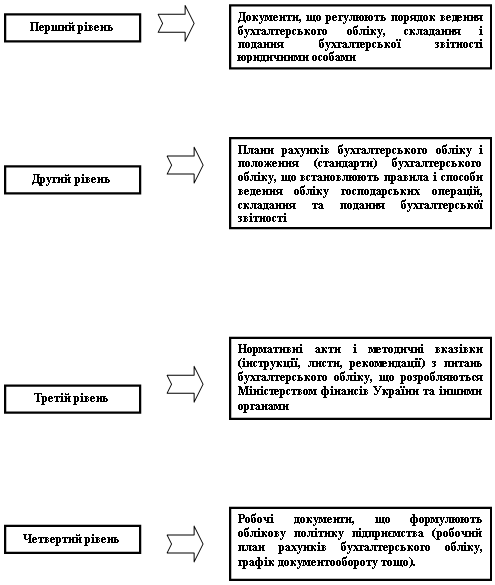

Система нормативного регулювання бухгалтерського обліку в Україні представлена чотирма рівнями, кожен з яких охоплює певні документи.

Ця система зображена у вигляді схеми 2.1.

Для регулювання питань оплати праці використовують наступні закони, нормативні акти, Постанови Кабінету Міністрів України, інструкції, які затверджуються Кабінетом Міністрів України :

Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 р. N 996-XIV визначає правові засади регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності в Україні.

Схема 2.1. Система нормативного регулювання бухгалтерського обліку

Кодекс законів про працю України затверджений Верховною Радою України 10 грудня 1971 p. № 322-VIII, зі змінами від 3 березня 2005 року № 2454-IV .

Регулює трудові відносини всіх працівників, сприяючи зростанню продуктивності праці, поліпшенню якості роботи, підвищенню ефективності суспільного виробництва і піднесенню на цій основі матеріального і культурного рівня життя трудящих, зміцненню трудової дисципліни і поступовому перетворенню праці на благо суспільства в першу життєву потребу кожної працездатної людини.

Закон України «Про оплату праці» 24 березня 1995 року N 108/95-ВР та зі змінами і доповненнями від 21 жовтня 2004 року N 2103-IV. Зміст цього закону визначає економічні, правові та організаційні засади оплати праці працівників, які перебувають у трудових відносинах, на підставі трудового договору з підприємствами, установами, організаціями усіх форм власності та господарювання, а також з окремими громадянами та сфери державного і договірного регулювання оплати праці і спрямований на забезпечення відтворювальної і стимулюючої функцій заробітної плати. В цьому законі даються визначення «заробітна плата», «основна заробітна плата», «додаткова заробітна плата», також мінімальна заробітна плата, як законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якої не може провадитися оплата за виконану працівником місячну, погодинну норму праці.

Закон України «Про відпустки» від 15 листопада 1996 року, який встановлює державні гарантії права на відпустки, визначає умови, тривалість і порядок надання їх працівникам для відновлення працездатності, зміцнення здоров'я, а також для виховання дітей, задоволення власних життєво важливих потреб та інтересів, всебічного розвитку особи.

Закон України «Про внесення змін до деяких законодавчих актів України стосовно відпусток» від 6 лютого 2003 року № 490-IV. Цей закон визначає на деякі зміни у законодавчих актах України стосовно відпусток.

Закон України «Про охорону праці» від 14 жовтня 1992 року визначає основні положення щодо реалізації конституційного права громадян про охорону їх життя і здоров'я в процесі трудової діяльності, регулює за участю відповідних державних органів відносини між власником підприємства, установи і організації або уповноваженим ним органом і працівником з питань безпеки, гігієни праці та виробничого середовища і встановлює єдиний порядок організації охорони праці в Україні.

Закон України «Про загальнообов'язкове державне соціальне страхування на випадок безробіття» відомості Верховної Ради (ВВР), 2000, N 22, ст.171 із змінами та доповненнями. Цей Закон, розроблений відповідно до Конституції України та Основ законодавства України про загальнообов'язкове державне соціальне страхування, визначає правові, фінансові та організаційні засади загальнообов'язкового державного соціального страхування на випадок безробіття.

Нарахування у фонд соціального страхування на випадок безробіття складає 1,3 %.

Закон України«Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням» із змінами, внесеними згідно із Законом N 107-VI від 28.12.2007 року. Цей Закон відповідно до основ законодавства України про загальнообов'язкове державне соціальне страхування визначає правові, організаційні та фінансові основи загальнообов'язкового державного соціального страхування громадян на випадок тимчасової втрати працездатності, у зв'язку з вагітністю та пологами, у разі смерті, а також надання послуг із санаторно-курортного лікування та оздоровлення застрахованим особам та членам їх сімей.

Нарахування у фонд соціального страхування у зв'язку з тимчасовою втратою працездатності сьогодні становить 1,5%.

Закон України «Про збір на обов’язкове державне пенсійне страхування» від 9 липня 2003 р. N 1058-IV визначає хто є платниками збору та об’єктами оподаткування. Збір на обов’язкове державне пенсійне страхування сплачується одночасно з одержанням коштів в установах банків на оплату праці. Сьогодні нарахування в Пенсійний фонд є такими:

- основним працівникам – 33,2 %

- інвалідам – 4 %.

Закон України «Про податок з доходів фізичних осіб» від 22 травня 2003 р. N 889-IV. При нарахуванні доходів у вигляді заробітної плати об’єкт оподаткування визначається як нарахована сума такої заробітної плати, зменшена на суму збору до Пенсійного фонду України чи внесків до фондів загальнообов’язкового державного соціального страхування, які відповідно до закону справляються за рахунок доходу найманої особи.

П(с)БО 26 «Виплати працівникам» визначає методологічні засади формування в бухгалтерському обліку інформації про виплати (у грошовій і негрошовій формах) за роботи, виконані працівниками, та її розкриття у фінансовій звітності.

Постанова Кабінету Міністрів України «Про обчислення розміру допомоги по тимчасовій непрацездатності» від 27.04.98р. №571 визначає в яких випадках і хто з працівників отримуєдопомогу по тимчасовій непрацездатності у розмір 60% , 80% та 100% від середньої заробітної плати. Фонд соціального страхування на випадок тимчасової втрати працездатності – 1,5 %.

Постанова Кабінету Міністрів України “Про затвердження Порядку обчислення середньої заробітної плати” 8 лютого 1995 р.№ 100 застосовується у випадках надання працівникам щорічної відпустки, додаткових відпусток у зв’язку з навчанням, переведення вагітних жінок, службових відряджень, тимчасової втрати працездатності та інших випадках, коли згідно з чинним законодавством виплати провадяться виходячи із середньої заробітної плати.

Контроль за додержанням законодавства про оплату праці на підприємстві здійснюється Міністерством праці та соціальної політики України, фінансовими органами, Державною податковою адміністрацією, професійними спілками та іншими органами, що представляють інтереси працівників.

Усі закони України, що приймаються Верховною Радою, обнародуються за підписом Президента України. Офіційними друкованими виданнями в Україні є: «Офіційний вісник України», «Відомості Верховної Ради України», газета «Урядовий кур'єр».

3. СТАН ТА МЕТОДИ ОБЛІКУ ОПЛАТИ ПРАЦІ НА ПІДПРИЄМСТВІ

3.1 Техніко-економічна та фінансова характеристика підприємства

На сьогоднішній день на підприємстві «Український кристал» працює цілодобово хлібопекарський цех, який випускає хліб, булочки та кекси, що можна побачити та придбати майже у всіх продовольчих крамницях міста. Хлібобулочні вироби користуються значною популярністю, багато - кому полюбилися та розкуповуються досить швидко. Також цілодобово працює пиріжковий цех, що випускає пиріжки із субпродуктовим, гороховим та картопляним фаршем, повидлом. Цей здавнавідомий виріб користується значною популярністю та пошаною серед покупців.

Діє цех по заморожуванню плодовоовочевої продукції. В основу покладена глибока заморозка фруктів та овочів. Незабаром буде введений в дію сухарний цех, який буде займатися виробництвом сухариків до пива зі смаком сиру, бекону. Продукцію підприємства знають не лише в місті та області, а й за її межами. На майбутнє планують випускати воду газовану солодку, алкогольні напої (вино, горілку, пиво, бальзам «Український орнамент»). Отже ТОВ «Український кристал», стало гідною заміною заводу «Український кристал». В асортименті продукції ТОВ «Український кристал» є наступні вироби:

ü Хліб дарницький (овальний);

ü Хліб білий з борошна вищого ґатунку подовий;

ü Хліб білий з борошна 1 ґатунку подовий;

ü Хліб білий (овальний) нарізаний;

ü Рогалики фруктові та інше.

Також підприємство займається глибоким замороженням фруктів та овочів. До асортименту цього виду діяльності входить така продукція:

ü Полуниця;

ü Петрушка-зеленина;

ü Баклажани;

ü Картопля рання та інше.

За допомогою таблиці 3.1.1. та діаграми 3.1.1. можна визначити склад та структуру товарної продукції цього підприємства.

Таблиці 3.1.1. Склад, структура товарної продукції.

| Види продукції | 2005 р. | 2006 р. | 2007 р. | |||

| Сума, тис.грн. | Структура, % | Сума, тис.грн. | Структура, % | Сума, тис.грн. | Структура, % | |

| Основне виробництво-всього в т. ч. | 310,9 | 85,58 | 403,89 | 87,84 | 1363,54 | 87,91 |

| Хліб білий (овальний) | 105,50 | 29,04 | 137,94 | 30,00 | 465,47 | 30,01 |

| Хліб дарницький (овальний) | 99,90 | 27,50 | 128,74 | 28,00 | 431,97 | 27,85 |

| Хліб білий з борошна 1 ґ. | 83,10 | 22,87 | 105,34 | 22,91 | 355,19 | 22,90 |

| Інші види хліба | 22,40 | 6,17 | 28,74 | 6,25 | 110,90 | 7,15 |

| Вироби булочні | 27,10 | 7,46 | 34,49 | 7,50 | 116,33 | 7,50 |

| Сухарики | 15,20 | 4,18 | 19,31 | 4,20 | 62,04 | 4,00 |

| Заморожені овочі всього: | 10,10 | 2,78 | 5,24 | 1,14 | 9,15 | 0,59 |

| Всього | 363,30 | 100 | 459,80 | 100 | 1 551,06 | 100 |