Управление банковской ликвидностью

Актуальность выбранной темы подтверждается тем, что банковская деятельность в России в последнее десятилетие переживает период бурных изменений, которые вызваны с одной стороны радикальными преобразованиями экономической системы, а с другой – внедрением новых информационных технологий и глобализацией финансовых рынков. Одним из важнейших условий развития российского финансового рынка, укрепления рыночных основ экономики и ее интеграции в мировое финансовое сообщество является глубокое и всестороннее реформирование отечественной банковской системы.

Взаимосвязь финансового рынка и банковской системы в России более прочна, чем во многих странах, прежде всего из-за финансовой слабости других российских участников рынка. Поэтому перспективы развития отечественного финансового рынка непосредственно связаны с развитием российской банковской системы. Современное состояние банковского сектора можно охарактеризовать как относительно стабильное.

Безусловно, актуальными в настоящее время, остаются проблемы повышения эффективности управления ликвидностью, как для отдельных кредитных организаций, так и кредитно - финансовой системы в целом. Банки – кровеносная артерия всей экономики страны. В процессе деятельности коммерческого банка затрагиваются имущественные и иные экономические интересы широкого круга организаций, граждан, которые являются его акционерами, вкладчиками, кредиторами. Поскольку банкротство банка, а особенно Сбербанка России, возникшее в результате нехватки ликвидных средств, может привески экономику России в кризисное состояние, государство в лице Центрального банка России, давшего лицензию на деятельность коммерческого банка и тем самым в определенной мере поручившись за законность, правомерность и надежность его работы, осуществляет надзор за его деятельностью, состоянием ликвидности, финансовым положением.

Для осуществления операционной деятельности, которая связана с привлечением денежных средств и их размещением за определенный период, банку нужны средства в их ликвидной форме, то есть такие активы, которые могли бы легко и быстро превратиться в наличные деньги с небольшим риском потерь или вообще без него. Таким образом, каждый коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться минимизации рисковых операций, соответствия характера банковских активов специфике мобилизованных им ресурсов. Ликвидность рассматривается в данной работе как важнейшая характеристика деятельности банка, свидетельствующая о надежности и стабильности.

Каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне, анализировать ее состояние за конкретные периоды времени, прогнозировать результаты деятельности и проводить в последующем научно обоснованную экономическую политику в области формирования уставного капитала, фондов специального назначения и резервов, привлеченных заемных средств, активных кредитных операций.

В экономической литературе понятие ликвидности в достаточной мере не определено. Над этой проблемой работают известные российские и зарубежные экономисты. В современных условиях существует достаточное количество публикаций, посвященных теории и практике повышения ликвидности коммерческих банков, проводятся дискуссии, обучающие семинары с участием деловых кругов и представителей органов власти и управления, вносящие различные практические рекомендации по вопросам реформирования банковской системы России. В буквальном же смысле термин ликвидность (от латинского liguidus – жидкий, текучий) обозначает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства. Нормативный документ Банка России определяет банковскую ликвидность следующим образом: «Под ликвидностью банка понимается способность банка обеспечивать своевременное выполнение своих обязательств».

Цель выпускной квалификационной работы – рассмотреть применение теорий управления ликвидностью на практике. Достижение поставленной цели предполагает решение следующих задач:

раскрыть сущность ликвидности как одного из основных критериев финансовой устойчивости;

оценить финансовое состояние Сбербанка России в разрезе ликвидности его баланса;

предложить рекомендации по улучшению ликвидности коммерческих банков РФ.

Объект исследования - Сбербанк России. Предметом исследования являются методики оценки ликвидности коммерческого банка. Информационной базой исследования послужили данные бухгалтерского учета и отчетности коммерческого банка за 2005 - 2007гг.

Дипломная работа состоит из введения, трех глав, заключения и списка использованных источников. Практическая значимость дипломной работы заключается во внедрении рекомендаций по повышению ликвидности Сбербанка России на основе проведенного анализа его деятельности и сделанных выводов по совершенствованию управлением ликвидностью банка. В данной дипломной работе используются методы сравнительного анализа, монографические, абстрактно-логические, графические, экономико-статистические и другие методы.

Теоретическую и методическую основу работы составили нормативно-законодательные акты, регулирующие вопросы банковской деятельности в области управления ликвидностью; публикации отечественных и зарубежных экономистов таких, как Г.Н. Белоглазова, В.И. Колесников, О.И. Лаврушина, В.Е.Черкасов, Дж. Ф. Синки, Э. Рид и других; статьи Н.Ю Ивановой, С.А. Румас, А.К. Романовой и других экономистов по вопросам ликвидности, опубликованные в экономических журналах таких, как «Банки и банковское дело», «Банковский вестник», «Деньги и кредит» и другие.

Глава 1. Ликвидность как один из основных критериев оценки финансовой устойчивости

1.1 Понятие ликвидности и факторы, определяющие ее уровень

Сегодня одним из наиболее важных понятий, используемых при обсуждении тех или иных аспектов функционирования, как отдельных кредитных организаций, так и кредитно-финансовой системы в целом, является ликвидность. Термин «ликвидность» (от латинского liguidus – жидкий, текучий) в буквальном смысле слова обозначает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства (40).

В отечественной экономической литературе понятие ликвидности в достаточной мере не определено. Ликвидность какого-либо хозяйственного агента можно представить, как его способность отвечать по всем своим обязательствам в обусловленный срок. Естественно, банкам, как и другим звеньям экономики, необходимы средства в ликвидной форме, т.е. такие активы, которые могут быть превращены в денежную наличность с небольшим риском потерь, либо вообще без риска (6).

Ликвидность банка нередко определяют, как способность банка приобретать наличные средства в Центральном банке РФ или банках - корреспондентах по разумной цене. В целом ликвидность банка предполагает возможность продавать ликвидные активы, приобретать денежные средства в центральном банке и эмитировать акции, облигации, депозитные и сберегательные сертификаты, другие долговые инструменты (37).

Актуальность проблемы разработки всестороннего и четкого определения критериев ликвидности, анализ которой дает максимум информации для оценки устойчивости банка, продиктована необходимостью более тщательного заключения о финансовом состоянии и перспективах развития банка как для его клиентов вкладчиков и кредиторов, так и Центрального банка, осуществляющего надзор за деятельностью кредитных операций (37).

Ликвидность является гарантом стабильности банковской системы, а также залогом доверия со стороны населения. Ликвидность банка характеризуется такими чертами, как надежность и финансовая устойчивость. Под надежностью понимается гарантия того, что банк в своей деятельности наряду с собственными коммерческими интересами обеспечивает сохранность средств, доверенных ему вкладчиками, и выполняет другие принятые на себя обязательства, обычно это достигается посредством диверсифицированного подхода при размещении привлеченных ресурсов (40).

Ликвидность для коммерческого банка выступает, как способность банка обеспечивать своевременное выполнение в денежной форме своих обязательств по пассиву. Ликвидность банка определяется сбалансированностью активов и пассивов баланса банка, степенью соответствия сроков размещенных активов и привлеченных банком пассивов.

Нормативный документ Банка России («Инструкция» от 16 января 2004г. № 110-И) определяет банковскую ликвидность следующим образом: «Под ликвидностью банка понимается способность банка обеспечивать своевременное выполнение своих обязательств» (4).

Известный ученый Дж. Синки следующим образом рассматривает данное понятие: «Ликвидность необходима банкам главным образом, чтобы быть готовыми к изъятию депозитов и удовлетворять спрос на кредиты. Неожиданные изменения потоков создают для банков проблемы ликвидности» (27).

Американский экономист Э.Рид применительно к банку следующим образом подходит к данной проблеме: «Банк считается ликвидным, если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из иных источников, достаточны для своевременного погашения долговых и финансовых обязательств. Кроме того, банк должен иметь достаточный ликвидный резерв для удовлетворения любых непредвиденных финансовых нужд» (33).

С учетом вышеизложенного можно сделать вывод о том, что ликвидность банка непосредственно связана с теми активами, которыми располагает банк. Дж. Синки писал: «Способность банка…. обеспечивать ликвидность требует наличия высоко ликвидных и легко перемещаемых финансовых активов. Требование ликвидности означает, что финансовые активы должны быть доступны для владельцев в кратчайшее время (в течение дня или того менее) по номиналу. Требование перемещаемости означает, что права на владение финансовыми активами должны быть передаваемыми по номиналу другому экономическому субъекту, причем в форме, приемлемой для него» (22).

В своей книге «Финансовый анализ в коммерческих банках» В.Е. Черкасов трактует понятие ликвидности следующим образом: «Ликвидность – способность банка выполнять в срок свои обязательства, причем не только по возрасту вложенных средств с выплатой соответствующего вознаграждения в виде процента, но и по выдаче кредитов» (30).

В книгах О.И. Лаврушиной говорится о ликвидности баланса. Баланс ликвиден, если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву (19).

Все приведенные трактовки ликвидности отличаются друг от друга, но все они сходятся на одном: нужно своевременно осуществлять платежи по свои обязательствам. Понятие «ликвидность коммерческого банка» означает возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков. Она базируется на постоянном поддержании объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем оперативного управления их структурными элементами.

Ликвидность – это индикатор здоровья банка, и возникновение проблем с ликвидностью является первым симптомом его нарушения. Ликвидность прямым образом зависит от платежеспособности. Платежеспособность трактуется как способность банка в должные сроки и в полном объеме отвечать по своим обязательствам (перед вкладчиками - по выплате депозитов, акционерами – по выплате дивидендов, государством – по уплате налогов, персоналом – по выплате заработной платы). Проблема платежеспособности банка оставалась и остается актуальной. В настоящее время центральные банки стран с развитой экономикой регулируют платежеспособность коммерческих банков посредством установления ограничений их обязательств, предела задолженности одного заемщика, введения особого контроля за выдачей крупных кредитов, создания системы рефинансирования коммерческих банков и обязательного резервирования части привлеченных средств, проведения процентной политики и осуществления операций с ценными бумаги на открытом рынке (43).

В мировой банковской теории и практике ликвидность принято понимать как «запас» или как «поток». При этом ликвидность как «запас» включает в себя определение уровня возможности коммерческого банка выполнять свои обязательства перед клиентами в определенный конкретный момент времени путем изменения структуры активов в пользу их высоколиквидных статей за счет имеющихся в этой области неиспользованных резервов. Ликвидность как «поток» анализируется с точки зрения динамики, что предполагает оценку способности коммерческого банка в течение определенного периода времени изменять сложившийся неблагоприятный уровень ликвидности или предотвращать ухудшение достигнутого, объективно необходимого уровня ликвидности (сохранять его) за счет эффективного управления соответствующими статьями активов и пассивов, привлечения дополнительных заемных средств, повышения финансовой устойчивости банка путем роста доходов (31).

Таким образом, каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне на основе как анализа ее состояния, складывающегося на конкретные периоды времени, так и прогнозирования результатов деятельности и проведения в последующем научно обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлечения заемных средств сторонних организаций, осуществления активных кредитных операций.

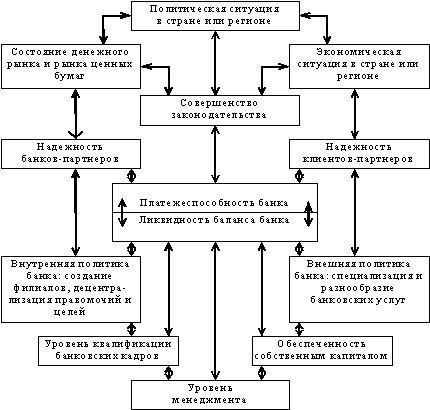

На рисунке 1 видно, что на ликвидность банка оказывают влияние как макроэкономические, так и микроэкономические факторы.

Рис. 1. Факторы, влияющие на ликвидность и платежеспособность банка

К макроэкономическим факторам, определяющим ликвидность коммерческого банка, относятся: совокупность законодательных, юридических и правовых норм банковской деятельности; структура и стабильность банковской системы; состояние денежного рынка и рынка ценных бумаг. К числу основных микроэкономических факторов можно отнести: ресурсную базу коммерческого банка, качество инвестиций, уровень менеджмента, а также функциональную структуру и мотивацию деятельности банка (19).

Деятельность коммерческих банков, выступающих посредниками между теми, кто располагает денежными средствами в виде сбережений, и теми, кто в них нуждается, заключается в том, чтобы рационально привлекать эти средства и предоставлять их в ссуду либо инвестировать по более высоким ставкам для обеспечения общей доходности, в том числе получения прибыли. Каждый коммерческий банк стремится создать минимальный резерв ликвидных средств и обеспечить максимальный кредитный потенциал, исходя из своей ликвидности, надежности, прибыльности. Ликвидность тесно связана с доходностью банка, но в большинстве случаев достижение высокой ликвидности противоречит обеспечению более высокой прибыльности. Рациональность в области управления ликвидности состоит в обеспечении оптимального сочетания ликвидности и прибыльности. Чем выше ликвидность банка, тем ниже прибыльность, и наоборот: чем ниже ликвидность, тем выше ожидаемая прибыль и обязательно риск. Равновесие предполагает, что чем выше ликвидность, тем прочнее финансовое состояние банка, его капитальная база. Наоборот, чем ниже ликвидность, тем менее устойчив банк, меньше его капитальная платежеспособность (44).

Банковская ликвидность зависит от: характера, величины и структуры депозитов; возможности банка срочно получить заем на кредитном рынке; соответствия структуры активов по сроку и характеру структуры пассивов; экономической конъюнктуры, так как, например, застой в экономике побуждает клиентов изымать свои вклады из банков, что не только ухудшает их ликвидность, но и становится часто причиной краха банков; нарушения оборота наличных денег, вызванных устойчивыми диспропорциями в экономике; роста денежных резервов банка, поскольку максимальной ликвидностью обладает тот банк, сумма депозитов которого превышает объем представленных кредитов (в этом случае уменьшается прибыль банка).

Регулируется ликвидность в основном путем рефинансирования (воздействие на спрос и предложение заемных средств) и влияния на их кредитоспособность. Изменение ликвидности банков выступает стержнем денежно-кредитной политики, проводимой Центральным банком. Крепкая капитальная база банка предполагает наличие значительной абсолютной величины собственного капитала. Чем больше собственный капитал банка, тем выше его ликвидность (39).

Ликвидность – важнейшая качественная характеристика деятельности банка, свидетельствующая о его надежности и стабильности. Для обеспечения ликвидности банку необходимо формировать такую структуру баланса, при которой активы могут своевременно покрывать срочные обязательства по пассиву. Такой баланс считается ликвидным. Возможность быстрого превращения активов банка в денежную форму для выполнения его обязательств предопределяется рядом факторов, среди которых решающим является соответствие сроков размещения средств срокам привлечения ресурсов. На ликвидность баланса банка влияет структура его активов: чем больше доля первоклассных ликвидных средств в общей сумме активов, тем выше ликвидность банка. Активы банка по степени их ликвидности можно разделить на три группы.

1. Ликвидные средства, находящиеся в немедленной готовности, или первоклассные ликвидные средства. В их числе - касса, средства на корсчете, первоклассные векселя и государственные ценные бумаги.

2. Ликвидные средства в распоряжении банка, которые могут быть превращены в денежные средства. Речь идет о кредитах и других платежах в пользу банка со сроками исполнения в ближайшие 30 дней, условно реализуемых ценных бумагах, зарегистрированных на бирже (как и участие в других предприятиях и банках), и других ценностях (включая нематериальные активы).

3. Неликвидные активы - это просроченные кредиты и ненадежные долги, здания и сооружения, принадлежащие банку и относящиеся к основным фондам. В международной банковской практике самой ликвидной частью активов считается кассовая наличность, под которой понимаются не только деньги в кассе, но и денежные средства, находящиеся на текущем счету данного кредитного института в Центральном банке. Ликвидными статьями в странах рыночной экономики считаются первоклассные краткосрочные коммерческие векселя, которые банк может переучесть в Центральном банке, ценные бумаги, гарантированные государством. Менее ликвидными являются банковские инвестиции в долгосрочные ценные бумаги, так как их реализация за короткий срок не всегда возможна. Как трудноликвидные активы рассматриваются долгосрочные ссуды и вложения в недвижимость.

Кроме того, ликвидность банка зависит от степени риска отдельных активных операций: чем больше доля высокорисковых активов в балансе банка, тем ниже его ликвидность. Так, в сложившейся практике к надежным активам принято относить наличные денежные средства, а к высокорисковым - долгосрочные вложения банков. Степень кредитоспособности заемщиков банка оказывает существенное влияние на своевременный возврат ссуд и тем самым на ликвидность баланса банка: чем больше доля высокорисковых кредитов в кредитном портфеле банка, тем ниже его ликвидность. Ликвидность зависит также от структуры пассивов баланса. Если по вкладам до востребования вкладчики вправе потребовать деньги в любой момент, то срочные вклады находятся в распоряжении банка более или менее длительный период, и, следовательно, при прочих равных условиях повышение удельного веса вкладов до востребования и понижение, доли срочных вкладов снижает банковскую ликвидность. Надежность депозитов и займов, полученных банком от других кредитных учреждений, также оказывает влияние на уровень ликвидности баланса (47).

Ликвидность баланса банка оценивается при помощи расчета специальных показателей, которые отражают соотношение активов и пассивов, структуру активов. В международной банковской практике чаше всего в этих целях используются коэффициенты ликвидности. Последние представляют собой соотношение различных статей актива баланса кредитного учреждения с определенными статьями пассива или, наоборот, пассивов с активами. Показатели ликвидности в разных странах имеют различные названия, неодинаковые методики их исчисления, что связано со сложившейся практикой и традициями зависят от специализации и величины банков, проводимой политики в области кредита и ряда других обстоятельств. В нашей стране оценка уровня ликвидности банка достигается путем сопоставления значения коэффициентов ликвидности конкретного банка с установленными нормами. Поддержание ликвидности на требуемом уровне осуществляется при помощи проведения определенной политики банка в области пассивных и активных операций, вырабатываемой с учетом конкретных условий денежного рынка, специфики клиентуры, особенностей выполняемых операций, возможностей выхода на новые рынки и развития банковских услуг (4).

Таким образом, на уровень банковской ликвидности влияют разные факторы, в связи с чем, вопросы расчетов, планирования и управления становятся важнейшими направлениями в деятельности коммерческих банков. На основании этих факторов, формирующих политику, стратегию и повседневную деятельность коммерческих банков, исторически зарождалась, развивалась и совершенствовалась теория и практика управления банковской ликвидностью.

1.2 Теории управления ликвидностью коммерческого банка

Теории управления банковской ликвидностью появились практически одновременно с организацией коммерческих банков. В настоящее время различают четыре особые теории: коммерческих ссуд, перемещения, ожидаемого дохода, связанные с управлением активами и теория управления пассивами. На практике в той или иной степени используются все теории, но в разных банках одной из них придается большее значение.

Теория коммерческих ссуд уходит корнями в английскую банковскую практику XVIII в. Защитники этой теории утверждают, что коммерческий банк сохраняет свою ликвидность, пока его активы размещены в краткосрочные ссуды, своевременно погашаемые при нормальном состоянии деловой активности. Иными словами, банкам следует финансировать последовательные стадии движения товаров от производства к потреблению. В наше время эти ссуды получили бы название ссуд под товарные запасы или на пополнение оборотного капитала. На протяжении почти всей истории банковского дела считалось, что банки не должны кредитовать покупку ценных бумаг, недвижимости или потребительских товаров или предоставлять долгосрочные кредиты сельскому хозяйству. Теория коммерческих ссуд была ведущей банковской теорией в США с колониальных времен до конца 30-х годов нынешнего столетия (8).

Основным недостатком теории было то, что она не учитывала кредитных потребностей развивающейся экономики. Строгое соблюдение теории запрещало банкам финансировать расширение предприятий и оборудования, приобретение домов, скота, земли. Неспособность банков удовлетворять подобного рода потребности в кредите явилась важным фактором в развитии конкурирующих финансовых институтов. Эта теория также не смогла учесть относительную стабильность банковских вкладов. В периоды экономического спада или финансовой паники цепочка «деньги– запасы – товар – дебиторская задолженность –деньги» нарушается, и фирме становится затруднительно, а порой и невозможно погасить банковскую ссуду.

И, наконец, последний недостаток этой теории заключается в том, что краткосрочная самоликвидирующаяся коммерческая ссуда обеспечивает ликвидность в условиях нормального экономического развития, а не в условиях экономического спада, когда ликвидные средства особенно необходимы. Теория перемещения (shiftability theory) основана на утверждении, что банк может быть ликвидным, если его активы можно переместить или продать другим кредиторам или инвесторам за наличные. Если кредиты не погашаются в срок, переданные в обеспечение ссуды товароматериальные ценности могут быть проданы на рынке за наличные; в случае нужды в средствах, ссуды могут 6ыть рефинансированы в Центральном банке. Легко реализуемые рыночные ценные бумаги долгое время рассматривались в качестве прекрасного источника ликвидных ресурсов. Такие ценные бумаги можно легко превратить в наличные, поэтому на них часто ссылаются как на резервы второй очереди. Чтобы обеспечить конвертируемость без задержек и потерь, вторичные резервы должны отвечать трем требованиям: высокое качество, короткий срок погашения, реализуемость. Они должны быть свободны от кредитного риска и риска изменения рыночных процентных ставок, а также продаваться на рынке с краткосрочным уведомлением. Нормальным для включения первоклассных легкореализуемых ценных бумаг в резервы второй очереди многие банкиры считают срок погашения в один год меньше. Однако этот приближенный ориентир может меняться под влиянием номинальных ставок денежного рынка. Наиболее подходящими для вторичных резервов являются казначейские векселя, а также и другие ценные бумаги федерального правительства и его органов. Некоторые первоклассные краткосрочные ценные бумаги частного неправительственного сектора также могут использоваться в качестве вторичных резервов. К ним относятся банковские акцепты и коммерческие бумаги, реализуемые на открытом рынке (9).

Согласно теории ожидаемого дохода, банковскую ликвидность можно планировать, если в основу графика платежей в погашение кредитов положить будущие доходы заемщика. Она не отрицает рассмотренных выше теорий, но подчеркивает, что увязка доходов заемщика с погашением ссуды предпочтительнее, чем акцент на обеспечении кредита. Данная теория утверждает, что на банковскую ликвидность можно воздействовать, изменяя структуру сроков погашения кредитов и инвестиций. Краткосрочные кредиты промышленности более ликвидны, чем срочные ссуды, а кредиты потребителям на оплату покупок в рассрочку более ликвидных, чем ипотечные ссуды под жилые строения.

Теория признает развитие и быстрый рост отдельных видов кредитов, в настоящее время составляющих значительную часть кредитного портфеля коммерческих банков: срочных кредитов деловым фирмам, потребительских кредитов с погашением в рассрочку, ссуд под недвижимость. Эти ссуды имеют одно общее свойство, повышающее ликвидность, а именно: их можно погашать в рассрочку. Портфель, значительную часть которого составляют кредиты, предусматривающие ежемесячные или ежеквартальные платежи в счет погашения основного долга и процентов, ликвиден, поскольку регулярные потоки наличных средств легко планировать. Когда нужны ликвидные средства, наличные можно использовать, в противном случае они реинвестируются для поддержания ликвидности в будущем (15).

Под управлением активами понимают пути и порядок размещения собственных и привлеченных средств. Применительно к коммерческим банкам – это распределение на наличные деньги, инвестиции, ссуды и другие активы. Особое внимание при размещении средств уделяется инвестициям в ценные бумаги и ссудным операциям, в частности составу портфелей ценных бумаг и непогашенных ссуд. Очевидным решением проблемы размещения средств является «покупка» таких активов, которые могут принести наивысший доход при том уровне риска, на который готово пойти руководство банка. Однако управление фондами в коммерческих банках осложняется целым рядом факторов. Во-первых, поскольку банки являются наиболее регулируемой отраслью предпринимательства, постольку они должны осуществлять размещение средств в строгом соответствии с законами и предписаниями органов контроля. Во-вторых, отношения между банками и его клиентами по ссудам и вкладам строятся на основе доверия и помощи. И, наконец, держатели акций коммерческого банка, подобно всем прочим инвесторам, рассчитывают на норму доходности, соответствующую инвестиционному риску и сравнимую по величине с прибылью от аналогичных инвестиций. Цели вкладчиков банка и держателей его акций несовместимы. Этот конфликт между ликвидностью и прибыльностью может стать центральной проблемой, которую решает банк при размещении средств. С одной стороны, руководство банка ощущает давление держателей акций, заинтересованных в более высоких доходах, которые могут быть получены за счет вложения средств в долгосрочные ценные бумаги, кредитования заемщиков с сомнительной кредитоспособностью и сокращения неиспользуемых остатков. Но с другой стороны, все эти действия серьезно ухудшают ликвидность банка, необходимую при изъятии вкладов и для удовлетворения спроса на кредит со стороны давних клиентов.

Ликвидность можно обеспечить, поддерживая высокий уровень кассовой наличности или помещая средства в высоколиквидные активы, а также гарантировав банку возможность привлекать дополнительные вклады и занимать деньги из других источников. Большая изменчивость суммы вкладов, требования досрочного погашения долгов также обусловливают необходимость увеличения ликвидных активов. Повышать прибыльность банковских операций, не выходя за границы ликвидности, помогает сопоставление предельных издержек по привлеченным средствам и предельных доходов от кредитов и инвестиций, между которыми имеется прямая связь (17).

Защитники теории управления пассивами утверждают, что банки могут решить проблему ликвидности путем привлечения дополнительных средств с рынка. Первоначально в защиту этой теории наиболее активно выступали крупные банки ведущих финансовых центров, но вскоре ее приняли повсеместно. Теория управления пассивами, развивающая и дополняющая политику управления ликвидности коммерческих банков, основывается на следующих двух утверждениях.

1. Коммерческий банк может решить проблему ликвидности, привлекая дополнительные денежные средства, покупаемые на рынке капитала.

2. Коммерческий банк может обеспечить свою ликвидность, прибегая к

обширным займам денежных средств в Центральном банке либо у банков- корреспондентов, а также к займам, получаемым на рынке евровалют.

В широком смысле управление пассивными операциями представляет собой деятельность, связанную с привлечением средств вкладчиков и других кредиторов и определением соответствующей комбинации источников средств для данного банка. В более узком смысле под управлением пассивными операциями стали понимать действия, направленные на удовлетворение нужд в ликвидности путем активного изыскания заемных средств по мере необходимости. Расширение масштабов использования заемных средств обусловлено увеличением спроса на банковские кредиты и относительно медленным ростом вкладов до востребования в последние годы. Усиление экономической активности и повышение темпов инфляции означали рост потребности хозяйственных фирм в кредите. Вследствие этого, в банках время от времени возрастает потребность в средствах. В международной практике эту временную потребность банки удовлетворяют с помощью межбанковских кредитов, резервных фондов, сделок РЕПО или займов на рынке евродолларов, которые позволяют банку в меньшей степени зависеть от низкодоходных вторичных резервов активов (43).

Получение займа у Центрального банка или банка-корреспондента - это метод мобилизации средств для корректировки состояния резервов, иногда называемый также методом «учетного окна», не получил большого распространения, так как такие займы контролируются ЦБ РФ.

Приобретение резервных фондов – самый распространенный метод использования кредита для целей обеспечения ликвидности. Фонды представляют собой депозитные остатки, хранимые на счетах в ЦБ РФ. В результате притока вкладов или сокращения ссуд у коммерческих банков могут образоваться избыточные резервы, которые банки предоставляют на короткое время в распоряжение других банков, так как они не приносят дохода.

При сделке «репо» (repurchase agreements - RP) продажа активов

производится на условиях обратного выкупа в установленный день и по заранее согласованной цене. Преимуществом «репо» является невысокий риск, ибо они обычно обеспечиваются государственными ценными бумагами. Когда банк продает активы с обязательством выкупить их обратно, платеж производится либо путем дебетования депозитного счета покупателя, либо чеком. В первом случае уменьшаются обязательные резервы банка, при получении же чека у банка- продавца возникает право на резервы банка, на который выписан чек. Обычно объектом такой сделки служат ценные бумаги, а также ссуды.

Получение займа на рынке евродолларов – это инструмент управления пассивами, доступный крупным коммерческим банкам, как имеющие заграничные филиалы, так и не имеющие их. Евродоллары - это вклады, выраженные в долларах США и хранящиеся в коммерческих банках, которые находятся за пределами США, включая филиалы американских банков. Евродоллары образуются, когда вкладчик банка США переводит средства в заграничный банк или филиал американского банка. В результате указанной операции владение вкладом в США переходит к заграничному финансовому учреждению, а у последнего возникает обязательство, подлежащее погашению в долларах США. Совокупные банковские вклады в США остаются неизменными, но за границей появляется новое депозитное обязательство в долларах США – евродоллары. Чаще всего к этому источнику прибегают в периоды, когда у банков наблюдалось сокращение или лишь небольшое увеличение суммы передаваемых срочных депозитных сертификатов (8).

1.3 Методы управления ликвидностью коммерческого банка

Коммерческие банки должны распределять привлеченные средства в различные виды активных операций, не снижая прибыльность и ликвидность. При этом коммерческие банки могут руководствоваться тремя методами размещения средств.

В основе метода общего фонда средств метода лежит идея объединения всех ресурсов. Размещение средств по видам активов (ссуды, правительственные ценные бумаги, кассовая наличность и т.д.) осуществляется в соответствии с определенными приоритетами, назначение которых - помочь руководству оперативных отделов решить проблему сочетания ликвидности и прибыльности. Задачей номер один при определении структуры размещения средств является установление их доли, выделяемой в качестве первичного резерва. Эта категория активов носит функциональный характер, она не фигурирует в балансовых отчетах коммерческих банков. В роли первичных резервов фигурируют активы, включаемые в статью «наличность и задолженность других банков», куда входят средства на корреспондентских счетах в ЦБ РФ, в других коммерческих банках, наличные деньги в сейфе и чеки, а также другие платежные документы в процессе инкассирования (19).

Необходимо отметить, что резервы первой очереди включают как обязательные резервы, служащие обеспечением обязательств по вкладам, так и остатки наличных денег, достаточные, по мнению руководства банка, для повседневных расчетов. На практике величину средств, включаемых в первичные резервы, определяют на основе среднего отношения наличных активов к сумме вкладов или к сумме всех активов.

Задачей номер два при размещении средств будет создание «некассовых» ликвидных активов. Эти резервы включают высоколиквидные доходные активы, к