Учет банковских операций

Структура отчета курсового проекта.

- Анализ предметной области (ПО)

1.1. Описание ПО решаемой задачи (цели, условия)……………………3

1.2. Функции ПО, реализуемые задачей (назначение и возможности)……………………………………………………………………..5

1.3. Перечень необходимых документов…………………………………….6

- Постановка задачи

2.1. Организационно-экономическая сущность задачи……………..6

2.2. Формат входных документов……………………………………………...6

2.3. Описание алгоритма получения задачи………………………………7

2.4. Описание выходной информации………………………………………..9

- Разработка информационного обеспечения задачи

3.1. Подготовка документов и макетирование данных…………….10

3.2. Определение объема информации………………………………………11

3.3. Описание логической структуры информации…………………...11

3.4. Разработка исходных данных контрольного примера и их кодов………………………………………………………………………………...12

- Разработка функциональной структуры АРМ

4.1. Описание функциональной структуры задачи……………………14

4.2. Разработка диалогового приложения пользователя…………...16

4.3. Функции персонала и сервис……………………………………………...16

- Разработка конфигурации программно-аппаратного комплекса……………………………………………………………………………..17

- Анализ риска и план защиты информации……………………………...18

1. Анализ предметной области (ПО).

1.1.Описание ПО решаемой задачи (цели, условия).

Внедрение современной вычислительной техники ставит новые проблемы перед теорией и практикой бухгалтерского учета (использование математического программирования, моделирование хозяйственных процессов и т.п.).

Для отражения разносторонней деятельности предприятия с целью получения информации, необходимой для управления и контроля, используют три вида учета — оперативный, бухгалтерский и статистический. Каждый из них имеет свои задачи,

объекты учета, способы получения и обработки информации и выполняет свою функцию, возложенную на хозяйственный учет в стране,

Оперативный (оперативно-технический) учет используется для наблюдения и контроля за отдельными операциями и процессами на важнейших участках хозяйственной деятельности с целью управления ими по мере их осуществления (выполнения договоров поставки, плана выпуска и реализации готовой продукции и т.п.), Отличительной особенностью оперативного учета является оперативность получения информации, поскольку активно влиять на хозяйственные процессы возможно, только владея своевременной информацией,

Поскольку оперативный учет контролирует в основном однородные операции, то в нем отражаются преимущественно натуральные и трудовые измерители. Денежный измеритель используется не как обобщающий, а только в случаях, когда этого требует характер учитываемых операций (например, для контроля объемов договоров поставки, отгрузки и реализации продукции и пр.), определенной системы первичной документации оперативный учет, как правило, не имеет, В нем используются в основном данные документов бухгалтерского учета и только в отдельных случаях предприятия составляют свои формы документов.

Бухгалтерский учет охватывает все средства предприятия и источники их образования, хозяйственные процессы и результаты деятельности» Важная особенность бухгалтерского учета состоит в том, что хозяйственные операции, учтенные в натуральных и трудовых измерениях, обязательно обобщаются в денежном измерителе. Благодаря этому получают такие обобщающие показатели, как общая стоимость имущества предприятия — состав хозяйственных средств, их движение и использование в процессе деятельности; себестоимость продукции; объем реализации; финансовые результаты и другие показатели хозяйственной деятельности, которые не могут дать ни оперативный учет, ни статистический,

Обязательным условием отражения хозяйственных операций в бухгалтерском учете является их документальное оформление, благодаря чему показатели учета приобретают доказательное, юридическое значение. Экономическая сторона бухгалтерского учета дает возможность оценить эффективность хозяйственных процессов, юридическая — законность их осуществления. В этом проявляется взаимосвязь между экономикой и правом в процессе хозяйственной деятельности. Для обеспечения систематического и взаимосвязанного отражения хозяйственных средств и процессов в бухгалтерском учете используются присущие только ему способы обработки учетной информации — система счетов, двойная запись хозяйственных операции на счетах, балансовое обобщение и др.

Таким образом, бухгалтерский учет является системой сплошного, непрерывного, документально обоснованного и взаимосвязанного отражения хозяйственных средств, их источников, хозяйственных процессов и результатов деятельности в денежном измерении для обеспечения информации, необходимой для управления и контроля.

Статистический учет изучает массовые общественно-экономические и отдельные типовые явления и процессы. При этом их количественные аспекты статистика исследует в неразрывной связи с качественным содержанием (например, динамика производства и себестоимости продукции, производительности труда и оплаты труда и т.п.) и выявляет закономерности их развития.

Статистика использует разные измерители и присущие ей способы обработки информации (массовые и выборочные наблюдения, относительные и средние величины, динамичные ряды и пр.). Для получения сводной информации статистика широко использует данные оперативного и бухгалтерского учета. Данные статистического учета используются также для перспективного планирования и прогнозирования социально-экономического развития страны. Поэтому оперативный и бухгалтерский учет подчиняются задачам государственной статистики.

Таким образом, бухгалтерский учет является системой сплошного, непрерывного, документально обоснованного и взаимосвязанного отражения хозяйственных средств, их источников, хозяйственных процессов и результатов деятельности в денежном выражении для обеспечения информации, необходимой для управления и контроля.

Требования к бухгалтерскому учёту.

Для успешного решения задач, стоящих перед бухгалтерским учётом, он должен отвечать требованиям Положения об организации бухгалтерского учёта и отчетности в Украине.

Первое требование — соответствие бухгалтерского учёта задачам управления и контроля на данном предприятии, в учреждении, организации, отрасли, государстве. Важным условием правильной организации управления и контроля является своевременность распоряжений и указаний, проверка их выполнения. Для этого необходимо, чтобы и бухгалтерский учет был своевременным. Отставание учета и отчетности лишает руководящие органы своевременных сведений о действительном состоянии работы предприятий, организаций, учреждений. Факт отставания учета может скрывать факты бесхозяйственности, убытков и т.п.

Второе требование — своевременность ведения бухгалтерского учёта и предоставление отчётных данных. Ошибки, порождаемые невнимательным отношением работников бухгалтерского учёта к своим обязанностям, приводят к запутыванию учётных данных, а это создаёт возможность для злоупотреблений и краж собственности предприятия.

Третье требование — ясность и понятность учёта.

Четвёртое требование — простота, чёткость, точность, полнота и достоверность текущих и отчётных данных, предупреждение всякого рода попыток искажения действительности, устранение серьёзных недостатков в организации бухгалтерского учёта и усиление его роли в осуществлении контроля за хозяйственной деятельностью.

Пятое требование — экономичность бухгалтерского учёта. Рационально организованный и хорошо поставленный учёт — основа правильного ведения хозяйства.

Для выполнения вышеуказанных требований работники учета должны быть хорошо знакомы со своим делом, приобретая для этого необходимые теоретические и практические знания и постоянно повышая квалификацию. Работники учета должны быть требовательны к себе, постоянно осуществлять самоконтроль. Без этого невозможно соблюдать требования своевременности, точности и ясности.

Построение бухгалтерского учёта зависит от развития всех факторов, обусловливающих его суть. Так, применение ПЭВМ даёт возможность одному работнику оперировать нормативной, технологической, учётной, правовой информацией, что поднимает интегрированность бухгалтерского учёта в системе управления на более высокий уровень, порождая новое качество бухгалтерского учёта и новые факторы его построения.

Основным условием правильной организации бухгалтерского учёта является использование наиболее рациональных форм и методов учёта, повышение уровня его технического вооружения.

В отличие от других видов учёта бухгалтерский учёт обеспечивает сплошную регистрацию всех хозяйственных операций на основании документов первичного учёта.

Основными задачами бухгалтерского учёта являются:

— соблюдение Положения об организации бухгалтерского учёта и отчётности в Украине;

— учёт, анализ и контроль за соблюдением информации о хозяйственной деятельности;

— учёт, анализ и контроль за затратами труда и его оплатой;

Данные текущего бухгалтерского учёта (учётные документы, записи) необходимы прежде всего работникам самих предприятий в их ежедневной работе; они также являются основой для составления отчётности предприятий.

1.2. Функции ПО, реализуемые задачей (назначение и возможности).

Порядок документального оформления учета расчетов с рабочими по оплате труда регламентируется Типовыми формами первичного учета по расчетам с рабочими и служащими по заработной плате, утвержденными приказом Минстата Украины от 22.05.96. №144.

Для открытия счета предприятие должно представить учреждению банка:

заявление на открытие счета установленного образца;

копию свидетельства о государственной регистрации в органе, уполномоченном осуществлять такую регистрацию;

копию документа, подтверждающего взятие предприятия на налоговый учет;

копию документа о регистрации в органах Пенсионного фонда Украины;

копию уставного капитала предприятия, надлежащим образом зарегистрированного;

карточки с образцами подписей руководителя и главного бухгалтера предприятия и оттиск печати в двух экземплярах.

С текущего счета осуществляются операции, обеспечивающие производственно-хозяйственную, коммерческую и иную деятельность — расчеты за товарно-материальные ценности с поставщиками и покупателями продукции; предоставленные и полученные услуги; уплата обязательных платежей в бюджет и внебюджетные фонды; операции, связанные с обеспечением собственных социально-бытовых нужд и иных операций в соответствии с уставной деятельностью предприятия. С текущего счета банк выдает наличные деньги на оплату труда, выплату пособий по временной нетрудоспособности, дивидендов (доходов) на хозяйственные и другие нужды.

В соответствии с постановлением Правления НБУ № 473 от 11.11.98 "Изменения и дополнения к Порядку ведения кассовых операций в Национальной валюте Украины" все расчеты предприятий и индивидуальных предпринимателей между собой (кроме имеющих налоговую задолженность), а также с гражданами осуществляются как за счет средств, полученных в банке, так и за счет выручки, полученной от реализации товаров (работ, услуг) и других кассовых поступлений.

Наличная выручка предприятий (в том числе коллективных сельскохозяйственных предприятий и селянских, фермерских, хозяйств) и индивидуальных предпринимателей, не имеющих налоговой задолженности, полученная от реализации товаров (работ, услуг), и другие кассовые поступления могут использоваться ими в необходимых размерах для обеспечения хозяйственных нужд, в том числе и на выплаты, связанные с оплатой труда и выплатой дивидендов (доходов). В этих целях ими могут использоваться и наличные деньги, полученные в банке. При этом предприятия и индивидуальные предприниматели должны обеспечивать систематическую и полную оплату налогов и внесение обязательных платежей в государственные целевые фонды в порядке и сроки, предусмотренные действующим законодательством.

Предприятия независимо от формы собственности (в том числе и коллективные сельскохозяйственные предприятия и селянские, фермерские, хозяйства) и индивидуальные предприниматели, имеющие налоговую задолженность, все расчеты с другими предприятиями и индивидуальными предпринимателями должны осуществлять в безналичном порядке.

При журнально-ордерной форме учет наличия и движения денежных средств на счете ведется в журнале-ордере № 2 (по кредиту) и ведомость №2 (по дебету).

1.3. Перечень необходимых документов.

Основание для составления журнале-ордере № 2 и ведомость №2 служат:

Выписка банка,т.е. перечень произведенных за отчетный период операций. К выписке прилагаются соответствующие оправдательные документы, на основании которых были зачислены или списаны средства. Выписка банка фактически представляет собой второй экземпляр лицевого счета предприятия, открытого банком.

Платежные порученияявляются поручением (приказом) банку на перечисление с текущего счета предприятия надлежащих средств на счет получателя (например, перечисление налогов и других платежей в бюджет, сборов в Фонд социального страхования, в Пенсионный фонд и пр.), используются при расчетах между предприятиями за товарно-материальные ценности (работы, услуги).

Конечно, кроме указанных используются и другие банковские документы.

- Постановка задачи.

2.1. Организационно-экономическая сущность задачи.

Наименование задачи: формирование журнале-ордере № 2 и ведомость №2;

цель решения: учет наличия и движения денежных средств на расчетном счете в национальной валюте;

назначение: для ведения бухгалтерского учета наличия и движения денежных средств на расчетном счете в национальной валюте, предоставление первичной информации для планирования денежными средствами;

источники и способы поступления исходных данных: выписки с текущего счета, полученные в банке, денежные чеки, расчетные чеки, платежные поручения, объявления о взносе наличными;

потребители результатной информации и способы ее отправки: данные журнала-ордера № 2 и ведомости №2использует отдел бухгалтерии;

информационная связь с другими задачами: на основании журнала-ордера № 2 и с ведомости № 2 ведется учет денежных средств.

2.2. Формат входных документов.

Входными документами являются:

1. Выписка банка, в котором указан перечень произведенных за отчетный период операций

Выписка из банка «___________________» За «__»200__ г. Для ___________________ Лицевой счет__________________ | ||||

| Входящий остаток | Корреспондент | ДОК | Дебет | Кредит |

| РО | ||||

Итого оборотов Исходящий остаток | ||||

Формы предоставления: выписка предоставляется банком, но, если установлена программа клиент-банк, то эта получение выписки о движении денежных средств осуществляется с помощью экспорта;

Количество документов: выписка предоставляется банком в единственном экземпляре и хранится в бухгалтерии

Описание структурных единиц информации:

Наименование реквизитов Выписка из банка | Характеристика реквизитов | |

| Тип | Длина в знаках | |

| Дата | Дата. | 15 |

| Вход. остаток | Числ. | 15 |

| Корреспондент | Числ | 13 |

| Док | Симв. | 7 |

| Дебет | Числ. | 15 |

| Кредит | Числ. | 15 |

| Итого оборотов | Числ. | 15 |

| Исходящий остаток | Числ.. | 15 |

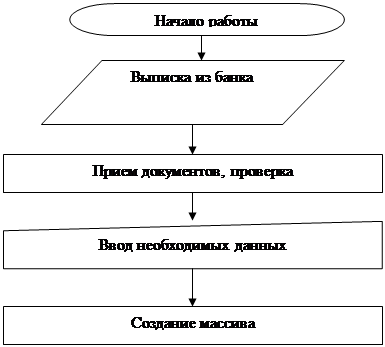

2.3. Описание алгоритма получения задачи.

| ||

|