Учет и контроль товаров в розничной торговле на примере ОАО "Новости"

Розничная торговля является основным элементом потребительского рынка России. Российская розница – явление уникальное, одновременно совмещающее в себе новые технологии и пережитки прошлого. За пятнадцать лет она прошла большой и сложный путь от прилавка до самообслуживания, и сейчас озабочена отработкой технологий. Многие руководители магазинов сегодня согласны со словами владельца Wal-Mart Сэма Уолтона, что «в розничной торговле или у Вас есть талант организатора рабочего процесса, и тогда Ваш козырь - сокращение затрат и повышение эффективности, или же Вы талантливый купец».

Именно снижение издержек и увеличение эффективности работы – то, над чем работают независимые магазины и розничные сети.

По данным МЭРиТ в январе 2008 года темпы экономического роста сохранялись на высоком уровне, хотя и несколько замедлились по сравнению с предыдущим годом. Прирост ВВП достиг 7,4% (против 8,1% в целом за 2007 год по первой оценке Росстата). Динамика розничной торговли несколько замедлилась в сравнении с последним месяцем 2007 года, но ускорилась относительно января 2007 года, достигнув 14,1% (в январе 2007 г. - 13,8%). Устойчивый рост оборота розничной торговли в России связан с повышением реальных доходов населения. Увеличение реальных располагаемых денежных доходов населения в рассматриваемый период составил 12,9% (против 10,4% в целом за 2007 год). Прирост реальной заработной платы сохранился на среднегодовом уровне 2007 года и составил 15,8% (в целом в 2007 году прирост 16,2%). По словам экспертов Минэкономразвития, рост торговли в январе продолжал поддерживаться как увеличением доходов населения, так и банковским потребительским кредитованием.

В Республике Бурятия оборот розничной торговли за январь 2008 года составил 4040,3 млн.руб, что в процентном соотношении к январю 2007 года составило 107,9 %.

По оценкам аналитиков ситуация на рынке постоянно меняется: в результате слияния и приобретения новых компаний появляются мощные предприятия розничной торговли, способные конкурировать в борьбе за покупателя благодаря предоставлению продукции более высокого качества, снижению цены и расширению сферы услуг.

Розничная торговля имеет ряд характерных особенностей - большой ассортимент товаров, специфический учет по нормативно-законодательной базе, количественно-суммовой учет, учет норм естественной убыли и норм отхода, и т.д.

Учитывая подобную специфику, конкурентных преимуществ могут добиться те компании, организация управления которых позволяет получать своевременную, точную, оперативную информацию обо всех бизнес-процессах предприятия.

Такая информация позволит оптимально решать следующие задачи:

· осуществление сложного холдингового финансового планирования и управления

· оптимизация запасов

· управление ассортиментом и ценообразованием

· управление поставками и складским хранением

· осуществление он-лайн интеграции с кассовыми аппаратами

Руководство, которое своевременно получает информацию, может проанализировать текущую деятельность торговой организации и принять правильное управленческое решение. Это необходимо для получения удовлетворительных финансовых результатов, предотвращения негативных явлений в коммерческой деятельности, выявления внутрипроизводственных резервов и их эффективного использования, обеспечения финансовой устойчивости организации.

В данной работе рассмотрим особенности бухгалтерского учета в розничной торговле. Основная цель выпускной квалификационной работы заключается в разработке и обосновании рекомендаций по совершенствованию методики бухгалтерского учета товарных операций в розничной торговле в соответствии с требованиями рыночной экономики на примере торгового предприятия г.Улан-Удэ открытого акционерного общества «Новости».

Достижение этой цели обуславливает постановку и решение следующих задач: - выявить сущность новых экономических явлений в торговле, получивших свое развитие в результате перехода России к рыночным отношениям; - определить роль учетной информации о товарных операциях, необходимой для принятия управленческих решений; - уточнить классификацию товарных операций, определяющую объекты бухгалтерского учета в торговле; - проанализировать действующую систему бухгалтерского учета новых фактов хозяйственной жизни в торговле, дать рекомендации по ее совершенствованию.

Исходя из этого, в работе последовательно рассматриваются: нормативно-законодательная база; организация бухгалтерского учета товаров в торговых организациях; задачи и основные принципы бухгалтерского учета в розничной торговле, организация и проведение аудита предприятия торговли; а также, в работе будут изложены предложения по совершенствованию вопросов бухгалтерского учета и контроля розничной торговли предприятия. При этом были использованы различные нормативные документы и периодическая печать, учебные пособия, материалы Интернет-сайтов, что позволило получить объективную информацию в полном объеме.

Глава I. Технология торговой деятельности

1.1 Основы функционирования предприятий торговли

Торговля – огромная отрасль народного хозяйства. В эту сферу вовлечено практически все население страны либо в качестве продавцов, либо в качестве покупателей. Под торговлей понимают хозяйственную деятельность по обороту, купле и продаже товаров. Причем в качестве и продавцов, и покупателей могут выступать юридические лица, индивидуальные предприниматели и физические лица без регистрации в качестве предпринимателей.

Государственное регулирование в сфере торговой деятельности определяется следующими основными направлениями:

· контроль за внутренним и внешним рынками;

· аттестация предприятий торговли;

· сертификация торговой деятельности;

· лицензирование отдельных видов деятельности;

· использование контрольно-кассовой техники (ККТ) для осуществления денежных расчетов;

· порядок ведения кассовых операций;

· разработка правил осуществления розничной торговли;

· государственное регулирование цен на некоторые товары.

Товарный рынок делят на оптовый и розничный, соответственно и в составе торговых организаций выделяют организации оптовой и розничной торговли. При наличии сочетания в одной торговой организации оптового и розничного оборота его называют оптово-розничным.

Оптовая торговля – это начальная стадия обращения товаров, их движения от производителей (изготовителей) до организаций розничной торговли, а для средства производства – до предприятий их потребителей.

Назначение оптового рынка – учет спроса и предложения, концентрация товарной массы, ускорение движения товаров к потребителю и взаиморасчетов за товар.

По общепринятым правилам к сфере оптовой торговли реализация товаров относится в том случае, если эти товары приобретаются покупателями не для конечного потребления (оптовой считается торговля товарами, которые приобретаются для последующей перепродажи либо использования в процессе производства какой-либо продукции в качестве сырья, материалов и т.д.). При этом ни одним нормативным документом не регламентирован обязательный размер минимальной партии поставки. Не установлен также порядок расчетов (возможен как наличный, так и безналичный расчет).

Роль и назначение розничной торговли рассмотрим ниже.

Задачами бухгалтерского учета в торговой организации являются:

1. учет всего имущества организации в количественно- суммовом выражении, т.е. по количеству в натуральных единицах и стоимости в денежных единицах. Правильно налаженный учет имущества обеспечивает сохранность и рациональное использование;

2. учет источников формирования имущества организации (обязательств организации);

3. описание всех хозяйственных процессов, происходящих в торговой организации. Это описание производится с помощью бухгалтерских проводок: каждому хозяйственному явлению соответствует одна или несколько проводок;

4. учет количества и качества затраченного в торговой и управленческой деятельности труда. Количество труда измеряется в часах, днях, месяцах. Качество труда оценивается в денежном выражении;

5. формирование полной и достоверной информации о результатах деятельности торговой организации. Эта информация необходима для оперативного руководства и управления организацией. Руководитель, который своевременно получает такую информацию, может проанализировать текущую деятельность торговой организации и принять правильное управленческое решение. Это необходимо для получения удовлетворительных финансовых результатов, предотвращения негативных явлений в коммерческой деятельности, выявления внутрипроизводственных резервов и их эффективного использования, обеспечения финансовой устойчивости предприятия.

1.2 Особенности организации розничной торговли

В соответствии с новой редакцией ст. 346.27 НК РФ под розничной торговлей понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

Исходя из содержания ст. ст. 492 и 506 ГК РФ основным критерием, позволяющим отличить розничную торговлю от оптовой, является конечная цель использования приобретаемого покупателем товара. Пунктом 1 ст. 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Следует также иметь в виду, что согласно п. 5 Постановления Пленума ВАС РФ от 22.10.1997 N 18 под целями, не связанными с личным использованием, следует понимать, в том числе, приобретение покупателем товаров для обеспечения его деятельности в качестве организации или гражданина-предпринимателя (оргтехники, офисной мебели, транспортных средств, материалов для ремонтных работ и т.п.). Однако, если данные товары приобретаются указанным покупателем у продавца, осуществляющего предпринимательскую деятельность по продаже товаров в розницу, отношения сторон регулируются нормами о розничной купле-продаже.

Таким образом, к розничной торговле в целях гл. 26.3 НК РФ относится предпринимательская деятельность, связанная с торговлей товарами, как за наличный, так и за безналичный расчет по договорам розничной купли-продажи независимо от того, какой категории покупателей (физическим или юридическим лицам) реализуются эти товары. При этом определяющим признаком договора розничной купли-продажи в целях применения ЕНВД является то, для каких целей налогоплательщик реализует товары организациям и физическим лицам: для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, или для использования этих товаров в целях ведения предпринимательской деятельности.

В связи с этим реализация товаров покупателям (физическим и юридическим лицам) по договорам розничной купли-продажи как за наличный расчет, так и за безналичный расчет, а также с использованием платежных карт относится к розничной торговле и подлежит обложению ЕНВД.

Статьей 493 ГК РФ установлено, что, если иное не предусмотрено законом или договором, договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

Следует обратить внимание, что к розничной торговле не относится реализация в соответствии с договорами поставки. Так, согласно ст. 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или в сроки, производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Продажа товаров непосредственно населению осуществляется с применением кассового аппарата. В соответствии с п. 21 Инструкции по заполнению унифицированных форм государственного статистического наблюдения к розничной продаже относится продажа населению потребительских товаров, как за наличный расчет, так и по кредитным карточкам, расчетным чекам банков, перечислениям со счетов вкладчиков.

Обязанность применения ККТ при осуществлении наличных расчетов с населением установлена п. 1 ст. 2 Федерального закона N 54-ФЗ.

Розничная торговля в системе распределения и сбыта, как правило, выполняет следующие основные функции:

· участвует в процессе сортировки, подбирая ассортимент товаров и услуг от большого числа поставщиков, и предлагает их для продажи;

· предоставляет потребителям информацию через рекламу, витрины, надписи на упаковках, оказывает содействие другим участникам каналов распределения и сбыта в проведении маркетинговых исследований;

· хранит товары, устанавливает на них цены, размещает в торговых помещениях, расплачивается с поставщиками за продукцию до ее реализации конечным потребителям;

· продает товары и услуги и предоставляет покупателям кредит и другие услуги, например доставку товара.

Кредитование конечных потребителей постепенно входит в число услуг торговли в России.

Предприятия розничной торговли разделяются на независимых розничных торговцев, торговую сеть, розничные франшизы, арендуемые отделы.

Независимые розничные торговцы – владеют, как правило, одним магазином и осуществляют персональное обслуживание покупателей. Такие магазины обычно удобно расположены, в их число входят продовольственные магазины, лавки, парикмахерские, химчистки, автозаправочные станции и пункты автосервиса. Это наиболее многочисленная часть розничных торговцев, и для этой деятельности требуются относительно небольшие инвестиции и средняя квалификация торгового персонала. В этой сфере торговли во многих странах существует значительная конкуренция.

Торговая сеть – это одно из заметных явлений в розничной торговле последних десятилетий. Они подразумевают совместное владение двумя или более розничными точками и осуществляют централизованную закупку и сбыт продукции. В настоящее время в США на долю сетей приходится 20% розничных торговых точек, обеспечивающих 52% оборота всей розничной торговли.

Розничные франшизы – это юридически оформленные соглашения между владельцами привилегий, в качестве которых могут выступать производители, оптовики, организации по предоставлению услуг, и держателями привилегий в лице предприятий розничной торговли. Такие соглашения позволяют розничным торговцам осуществлять определенную хозяйственную деятельность под хорошо известной маркой и по соответствующим правилам. Приобретение франчайзинга позволяет мелким фирмам пользоваться преимуществами уже накопленного опыта, налаженных каналов распределения и имиджа крупных розничных предприятий.

Арендуемый отдел – это, как правило, отдел в розничном магазине (обычно в гастрономе, универмаге или специализированном магазине), который сдается в аренду. Руководитель такого отдела полностью отвечает за его хозяйственную деятельность в рамках правил, установленных арендодателем. Свою выгоду арендатор получает от работы в хорошо известном месте, от большего числа посетителей и престижа самого торгового предприятия. Арендодатели также заинтересованы в такой форме благодаря выгодным условиям аренды и привлечению дополнительных посетителей в магазин. Эта форма торговли нашла широкое применение в нашей стране. Многие посетители магазинов пользуются услугами арендуемых отделов – газетных и книжных киосков, лотков, киосков по продаже парфюмерии, фототоваров, медицинских препаратов и т. п.

1.3 Общая характеристика ОАО «Новости»

Открытое акционерное общество «Новости», в дальнейшем именуемое «общество», является юридическим лицом, действует на основании Устава и законодательства Российской Федерации.

Общество осуществляет следующие основные виды деятельности:

- оптовая и розничная продажа газетно-журнальной продукции;

- продажа сопутствующих товаров (напитков, кондитерской продукции, канцелярских товаров, табачной продукции, карт оплаты услуг пользования Интернет и сотовой связи).

ОАО «Новости», ведущее предприятие г.Улан-Удэ по розничной продаже периодических и непериодических изданий. Торговая компания насчитывает более 100 розничных торговых точек (киосков), расположенных в городе Улан-Удэ. Также в компании ОАО «Новости» есть оптовый центр, расположенный на улице Ленина и магазин – в головном офисе на Бабушкина,25.

Киоски, расположены в удобных для потребителя местах г. Улан-Удэ, рядом с транспортными остановками и в местах обладающих высокой проходимостью населения. Режим работы киосков также удобен для покупателя, в зимнее время – с 07.00 до 20.00, в летнее время – с 07.00 до 20.00.

Компания реализует до 1200 различных наименований печатной продукции. Для обеспечения распространения печатной продукции розничной сети существует четкий отлаженный процесс доставки, распределения и образцового обслуживания покупателей.

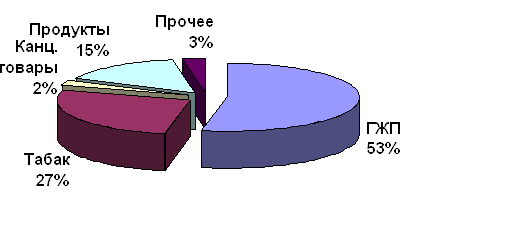

Рисунок 1 – Удельный вес каждого вида товаров в общем товарообороте в 2007 г.

Компания использует самые современные разработки в области организации менеджмента.

Наличие постоянных оптовых и розничных клиентов говорит об эффективном управлении предприятием, ориентированном на продажу качественной продукции, удовлетворяющей требованиям покупателей. Наряду с российскими и зарубежными газетами и журналами ОАО "Новости" активно участвует в распространении городских и республиканских периодических изданий.

У компании сложились стабильные отношения с крупнейшими издательствами России и местных печатных изданий.

На сегодняшний день ОАО "Новости" предлагает издателям весь спектр услуг, востребованных рынком: экспедирование, хранение тиражей и фальцовка газет, реклама, маркетинговые исследования и многое другое.

Большое внимание уделяется ассортиментной политике предприятия. Правильная ассортиментная политика предприятия - это основа стабильности, рентабельности и конкурентоспособности. Она строится на основе маркетинговых исследований рынка, что позволяет в полной мере выявить покупательский спрос и определить оптимальный товарный ассортимент индивидуально для каждой торговой точки.

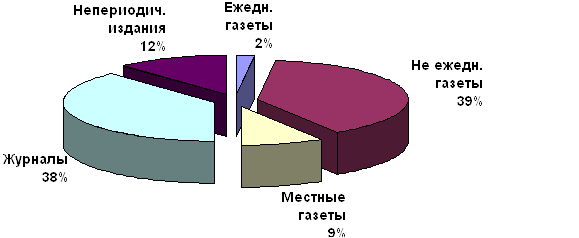

Рисунок 2 – Удельный вес печатной продукции в зависимости от периодичности издания в 2007 г.

Для оптимальной насыщенности продаваемой продукции проводится упорядочивание ассортимента: выявляются и исключаются те виды товаров, качество которых не соответствует предъявляемым требованиям, чтобы не потерять доверие покупателей.

ОАО "Новости" постоянно работает над расширением розничной сети, над обновлением своих киосков, создает новые, уютные и легко доступные для жителей г.Улан-Удэ торговые точки.

Бухгалтерский учет на предприятии осуществляется бухгалтерией, являющейся самостоятельным структурным подразделением данного предприятия.

На предприятии существует централизованная система учета, т.е все работы по текущему обобщению и систематизации информации, составлению бухгалтерских отчетов, экономическому анализу и контролю сосредоточиваются в едином подразделении предприятия. Это обеспечивает возможность рационального разделения труда и организации действенного контроля со стороны учетного аппарата за работой производственных подразделений.

Бухгалтерию возглавляет главный бухгалтер, а в его отсутствие зам. главного бухгалтера, которые обеспечивают правильную постановку бухгалтерского учета и финансовой деятельности, достоверность и оперативность учета отчетности, контроль за сохранностью имущества предприятия, рациональное использование финансовых, денежных и материальных средств. Обязанности и права бухгалтеров определены в должностных инструкциях, а также при приеме на работу, в приказе.

Автоматизация учета осуществляется на платформе программ семейства «1С». Автоматизирован учет кассы, расчеты через банк, учет ТМЦ, учет расчетов с поставщиками и покупателями, учет заработной платы. Работа по обработке товародвижения с розничными торговыми точками (киосками) ведется как с удаленными неавтоматизированными торговыми точками.

Бухгалтерский учет ведется по журнально-ордерной форме учета (с применением компьютерной техники). Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учёта.

Основанием для записей в регистрах бухгалтерского учёта являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчёты бухгалтерии.

Бухгалтерский учёт осуществляется бухгалтерской службой согласно п.2 ст.6 Закона № 129-ФЗ.

Для своевременного получения финансового результата работы предприятия устанавливается дата сдачи материальных отчетов не позднее 5-го числа месяца, следующего за отчетным.

В целях обеспечения достоверности данных бухгалтерского учёта и отчетности производится инвентаризация:

1) материальных остатков на оптовых складах - ежеквартально;

2) материальных и денежных остатков розничных торговых точек – по плану ревизионного отдела , либо по решению руководителя;

3) обязательная инвентаризация производится в случаях, предусмотренных ст.12 Закона № 129-ФЗ.

Правила документооборота на предприятии регламентируются Положением о документах и документообороте в бухгалтерском учете. Эти правила увязаны с формами бухгалтерского и управленческого учета на предприятии.

На предприятии функционирует торговый (коммерческий) отдел. Отдел возглавляется коммерческим директором. В состав отдела включены 8 менеджеров. В их должностные обязанности входит: разработка стратегии и текущие планы продаж всех подструктур; разработка системы продаж, системы отчетности и системы контроля продаж всех структур; анализ продаж; разработка и проведение организационных и административных мероприятий, способствующих увеличению объемов продаж для всех подструктур; анализ рынка; составление перспективных и текущих планов реализации товаров; поддержание деловых контактов с основными клиентами; своевременное заключение хозяйственных и финансовых договоров с поставщиками и потребителями продукции, обеспечение выполнения договорных обязательств по поставкам продукции (по количеству, номенклатуре, ассортименту, качеству, срокам и другим условиям поставок).

П. 1 ст. 7 Закона от 07.08.2001 N 119-ФЗ "Об аудиторской деятельности" установлено, что у фирм организованных в форме открытого акционерного общества существует обязанность ежегодно проводить аудиторскую проверку бухгалтерского учета и бухгалтерской (финансовой) отчетности. Согласно вышеуказанного закона, в ОАО «Новости» аудит проводится обязательно, по договору с аудиторской фирмой, два раза в год.

Глава II. Бухгалтерский учет товаров розничной торговли на примере ОАО «Новости»

2.1 Учет поступления товаров от поставщиков

В соответствии с п. 3 ст. 38 Налогового кодекса Российской Федерации для целей налогообложения под товаром понимается любое имущество организации, реализуемое или предназначенное для реализации.

Согласно п. 2 ПБУ 5/01 "Учет материально-производственных запасов" под товарами понимается часть материально-производственных запасов, приобретенная или полученная от других лиц и предназначенная для продажи.

Организации розничной торговли осуществляют учет приобретенных для перепродажи товаров по своему выбору, закрепленному в приказе об учетной политике, по покупной (закупочной) стоимости или продажной цене на счете 41 "Товары". Такая возможность торговым организациям предоставлена Методическими рекомендациями, ПБУ 5/01 и Планом счетов. Нужно отметить, что именно Методические рекомендации устанавливают порядок отражения товарных операций в бухгалтерском учете и отчетности. В случае если организация принимает решение учитывать товары по продажным ценам, возникает понятие "Торговая наценка".

Покупная цена – это сумма расходов, связанных с приобретением товара, то есть его фактическая себестоимость.

Торговая наценка - это разница между продажной ценой и покупной стоимостью, для отражения которой в бухгалтерском учете используется счет 42 "Торговая наценка". Следовательно:

Продажная цена = Покупная стоимость + Торговая наценка

Все расходы подразделяются на две категории:

1) стоимость приобретаемых товаров (учитывается на счете 41 "Товары");

2) издержки обращения, связанные с приобретением и продажей закупленных товаров (учитываются на счете 44 "Расходы на продажу").

Налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей налогообложению ЕНВД, иные виды предпринимательской деятельности, согласно п.7 ст.346.26 НК РФ обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей налогообложению ЕНВД, и предпринимательской деятельности, в отношении которой налогоплательщики уплачивают налоги в соответствии с иным режимом налогообложения.

В соответствии с п.4 ст.346.26 НК РФ организации, переведенные на уплату ЕНВД по определенному виду деятельности, не признаются плательщиками НДС (в отношении операций, признаваемых объектами налогообложения согласно главе 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом), за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

В том случае, когда организация осуществляет наряду с деятельностью, подлежащей обложению ЕНВД, иные виды предпринимательской деятельности, НДС по ним исчисляется и уплачивается в соответствии с положениями главы 21 НК РФ. В этой ситуации организация обязана вести раздельный учет операций, облагаемых и не облагаемых НДС.

Суть раздельного учета заключается в том, чтобы отделить суммы «входного» НДС, относящиеся к деятельности, облагаемой ЕНВД. Эти суммы должны учитываться в стоимости приобретаемых товаров (работ, услуг) (п.п.3 п.2 ст.170 НК РФ).

В соответствии с п.4 ст.170 НК РФ, суммы налога, предъявленные продавцами товаров (работ, услуг):

- принимаются к вычету в соответствии со ст.172 НК РФ, если приобретенный ресурс используется для осуществления операций, облагаемых НДС;

- учитываются в стоимости таких ресурсов в соответствии с п.2 ст.172 НК РФ при использовании последних в деятельности, не облагаемой НДС.

Организации, являющиеся в отношении отдельных видов деятельности налогоплательщиками ЕНВД и у которых за налоговый период доля совокупных расходов на производство товаров (работ, услуг), операции по реализации которых осуществляются в рамках предпринимательской деятельности, облагаемой ЕНВД, не превышает 5 процентов общей величины совокупных расходов на производство, не вправе суммы НДС, предъявленные поставщиками, принимать к вычету в полном объеме.

На основании п.2 ст.171 НК РФ вычетам подлежат суммы НДС, уплаченные налогоплательщиками по товарам (работам, услугам), а также имущественным правам на территории Российской Федерации приобретаемым для осуществления операций, облагаемых НДС.

В соответствии с п.1 ст.172 НК РФ суммы НДС, предъявленные налогоплательщику, принимаются к налоговому вычету на основании соответствующих первичных документов в том отчетном периоде, когда эти товары приобретены и приняты на учет, а не в том периоде, когда эти товары будут фактически реализованы. То есть НК РФ не связывает право налогоплательщика на вычеты с моментом реализации имущества.

Согласно учетной политики ОАО «Новости» порядок принятия к учету материально-производственных запасов :

- на счете 41.2 «Товары в розничной торговле» учитывать по продажной цене с торговой наценкой для розничной продажи ;

- на счете 41.1 «Товары на складе» учитывать по покупной себестоимости для оптовой продажи.

Содержание операции | Корреспонденция счетов | Сумма, рублей | |

Дебет | Кредит | ||

| Себестоимость товара | 41-1 | 60 | 100 000,00 |

| НДС 10% | 19-3 | 60 | 10 000,00 |