Учет и оценка операций с драгоценными металлами и природными драгоценными камнями

Глава 1. Теоретические основы банковских операций на рынке драгоценных металлов

1.1. Особенности правового регулирования деятельности коммерческих банков с драгоценными металлами

1.2. Роль и значение коммерческих банков на рынке драгоценных металлов и драгоценных камней

1.3. Виды банковских операций на рынке драгоценных металлов

Глава 2. Учет и оценка операций коммерческого банка на рынке драгоценных металлов (на примере Банка России)

2.1. Организационно-экономическая характеристика Банка России

2.2. Виды операций банка с драгоценными металлами и общая характеристика операций коммерческих банков на рынке драгоценных металлов

2.3. Учет операций с драгоценными металлами

2.4. Анализ операций с драгоценными металлами

Глава 3. Проблемы и перспективы организации деятельности коммерческих банков на рынке драгоценных металлов

3.1. Оценка экономической эффективности вложений в банке

3.2. Проблемы деятельности коммерческих банков на рынке драгоценных металлов и драгоценных камней

Заключение

Список использованной литературы

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Приложение 5

Приложение 6

Приложение 7

В последнее время наметилась мировая тенденция по усилению роли драгоценных металлов как относительно надежного средства накопления, рост их производства и потребления внутри страны, постепенная либерализация внутреннего рынка позволяют прогнозировать усиление интереса к данному направлению финансовой деятельности, как со стороны российского банковского сектора, так и со стороны государства.

Рынок драгоценных металлов и драгоценных камней можно определить как сферу экономических отношений между участниками сделок с драгоценными металлами, драгоценными камнями и ценными бумагами, котируемыми в золоте.

Рынок драгоценных металлов и драгоценных камней в России начал формироваться в 90-х годах. Деятельность банков на рынке драгоценных металлов и драгоценных камней приобретает все большую активность, что свидетельствует об актуальности в нынешний момент исследования данной работы.

Целью курсовой работы является изучение операций коммерческих банков с драгоценными металлами и драгоценными камнями.

Для достижения цели работы были поставлены следующие задачи:

· Изучить теоретические основы банковских операций на рынке драгметаллов и драгоценных камней;

· Выявить особенности правового регулирования деятельности коммерческих банков с драгоценными металлами;

· Определить роль коммерческих банков на рынке драгоценных металлов и драгоценных камней;

· Рассмотреть виды банковских операций с драгоценными металлами;

· Изучить учет драгоценных металлов и природных драгоценных камней в Банке России;

· Проанализировать операции Банка России на рынке драгоценных металлов и драгоценных камней;

· Рассмотреть проблемы и перспективы организации деятельности коммерческих банков на рынке драгоценных металлов;

· Изучить современной положение банков на рынке драгметаллов и драгоценных камней;

· Оценить экономическую эффективность вложения в банке.

Объектов исследования являются банковские операции с драгоценными металлами и драгоценными камнями.

Предметом – методы учета, анализа и оценки банковских операций с драгоценными металлами и драгоценными камнями.

В силу того, что деятельность коммерческих банков с драгоценными металлами и драгоценными камнями на рынке началась относительно недавно, данная тема очень слабо освещена в литературе. В данной курсовой работе в качестве основных литературных источников были труды И.Т. Балабанова.

Глава 1. Теоретические основы банковских операций на рынке драгоценных металлов

1.1. Особенности правового регулирования деятельности коммерческих банков с драгоценными металлами

Правовое регулирование банковской деятельности осуществляется в соответствии с Конституцией Российской Федерации, Федеральным законом, Федеральным законом от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" и другими федеральными законами, нормативными актами Банка России.

В Федеральном законе «О банках и банковской деятельности» определено, что банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

В отношении драгоценных метало в и драгоценных камней осуществляется специальное регулирование . В соответствии с законом драгоценными металлами являются золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий). Драгоценные металлы могут находить в любом состоянии, виде, в том числе в самородном и аффинированном виде, а также в сырье, сплавах, полуфабрикатах, промышленных продуктах, химических соединениях, ювелирных и других изделиях, монетах, ломе и отходах производства и потребления.

Драгоценные камни – природные алмазы, изумруды, рубины, сапфиры и александриты, а также природный жемчуг в сыром (естественном) и обработанном виде. Уникальные янтарные образования приравниваются к драгоценным камням в порядке, установленном постановлением Правительства РФ от 5 января 1999 г.№8 «Об утверждении порядка отнесения уникальных янтарных образований к драгоценным камням».

Слитки драгоценных металлов – стандартные или мерные слитки российского производства, соответствующие государственным стандартам, действующим в Российской Федерации, и зарубежного производства, соответствующие международным стандартам, принятым в Лондонской Ассоциации участников рынка драгоценных металлов (LBMA) и участниками Лондонского рынка платины и палладия (LPPM) (стандарт London good delivery). В соответствии с международной практикой проведения операций с драгоценными металлами операции с золотом совершаются в количественных единицах чистой массы металла, операции с серебром, платиной и палладием – в количественных единицах лигатурной массы (фактической массы сплава, содержащего драгоценный металл) металла.

Операции с золотом совершаются в количественных единицах чистой массы металла, операции с серебром, платиной и другими драгоценными металлами - в единицах лигатурной массы металла. Химическая, чистота металла определяется его пробой, т.е. числом долей химически чистого металла в лигатурной массе, например, проба "четыре девятки" - 0,9999% примесей в 100% лигатуры.

Правовой основой совершения банками операций с драгоценными металлами и драгоценными камнями служат следующие основные документы: Федеральный закон "О валютном регулировании и валютном контроле" от 10.12.2003 N 173-ФЗ, Федеральный закон "О драгоценных металлах и драгоценных камнях" от 26 марта 1998 г. № 41-ФЗ, Положение ЦБ РФ "О совершении кредитными организациями операций с драгоценными металлами на территории Российской Федерации и порядке проведения банковских операций с драгоценными металлами" от 1 ноября 1996 г. № 50.

Согласно этим документам коммерческие банки России имеют право осуществлять операции с драгоценными металлами и драгоценными камнями при условии наличия у них лицензии или разрешения па совершение операций с драгоценными металлами, выданных ЦБ РФ.

Лицензия может быть выдана кредитной организации одновременно с лицензией, дающей право осуществлять операции со средствами в иностранной валюте. Разрешение на совершение сделок с драгоценными металлами выдается Центральным банком Российской Федерации по согласованию с Министерством финансов Российской Федерации.

Лицензия выдается без ограничения сроков ее действия, в ней указаны операции, на осуществление которых имеет право кредитная организация. Разница между лицензией и разрешением заключается в том, что разрешение ограничивает банк операциями только с золотом и серебром и исключает возможность привлечения и размещения во вклады драгоценных металлов в физической форме. Банк России проводит планомерную работу по замене ранее выданных разрешений на лицензии.

Далее рассмотрим основы правого регулирования сделок с драгоценными металлами.

1.2. Роль и значение коммерческих банков на рынке драгоценных металлов и драгоценных камней

Деятельность коммерческих банков на рынке драгоценных металлов и драгоценных камней активизировалась относительно недавно. Целью деятельности коммерческих банков на рынке драгоценных металлов является привлечения капиталов для развития золотодобывающей отрасли и создания нового банковского рынка.

В последние годы, как в России, так и за рубежом эксперты отмечают наличие двух, на первый взгляд взаимоисключаемых тенденций: универсализации и специализации банковской деятельности, подчеркивая, что со специализацией банков усиливаются тенденции к универсализации. Традиционно занимавшиеся в большей степени теми или иными операциями коммерческие банки вторгаются в смежные сферы деятельности. Следовательно, вид коммерческого банка (универсальный, отраслевой, специального назначения, региональный и т.п.) определяется наряду с содержанием его операций степенью развития экономики страны, кредитных отношений, денежного и финансового рынков.

В настоящее время коммерческие банки большинства западных стран выполняют различные операции для удовлетворения финансовых потребностей всех типов клиентов от мелкого вкладчика до крупной компании. Крупные банки осуществляют для своих клиентов сотни видов операций и услуг. Благодаря этому коммерческие банки постоянно и неразрывно связаны практически со всеми звеньями воспроизводственного процесса (30, c.432). Это в равной степени относится к деятельности банков на рынке драгоценных металлов.

Центральный банк разрешает российским банкам торговать четырьмя драгоценными металлами - золотом, серебром, платиной и палладием. Котировки на эти металлы устанавливаются банками в соответствии со значениями международной биржи.

Если рассматривать деятельность коммерческого банка на рынке золота, то определяющим фактором для проведения операций с золотом, является не их непосредственная близость к добывающим предприятиям, а общее финансовое положение банка, и территориальный аспект здесь влияет скорее с точки зрения общего экономического состояния региона.

Рентабельными для банков являются операции со значительными объемами золота – от 2-3 т и выше, причем именно такого золота, добыча которого предварительно банками финансируется (30 ,c. 432). В перспективе операциями с драгоценными металлами будут заниматься только две категории банков. Во-первых, крупнейшие российские банки, работающие с большими объемами золота и обладающие развитой сетью филиалов в регионах. Во вторую категорию попадут в весьма ограниченном количестве кредитные учреждения, не входящие в первую категорию и специализирующиеся только на работе с драгоценными металлами. В принципе не исключен непосредственный приход на российский рынок драгоценных металлов и иностранных банков, однако пока имеют место лишь отдельные попытки их работы на этом рынке через российские банки.(28, c.39)

Деятельность коммерческих банков на рынке драгоценных металлов связана с рядом проблем, возникающих на этом сегменте рынка. Одна из них низкая рентабельность вложений в совместные с золотодобытчиками предприятий по добыче и аффинажу шлихового золота по сравнению с традиционными банковскими операциями.

Появилась новая услуга – покупка населением слитков золота. Банки готовы предоставить эту услугу, и если бы поправки к закону об НДС были бы приняты, ликвидность рынка мерных слитков могла бы существенно возрасти.

1.3. Виды банковских операций на рынке драгоценных металлов

Законодательно определены следующие виды операций и сделок с драгоценными металлами(9) , которые банки имеют право осуществлять с драгоценными металлами:

· Покупка и продажа драгоценных металлов, как за свой счет, так и за счет клиентов (по договорам комиссии и поручения).

· Привлечение драгоценных металлов во вклады (до востребования и на определенный срок) от физических и юридических лиц.

· Размещение драгоценных металлов от своего имени и за свой счет на депозитные счета, открытые в других банках, и предоставлять займы в драгоценных металлах.

· Предоставление и получение кредитов в рублях и иностранной валюте под залог драгоценных металлов.

· Оказание услуг по хранению и перевозке драгоценных металлов при наличии сертифицированного хранилища.

· Сделки купли - продажи драгоценных металлов

Рассмотрим более детально основные виды банковских операций с драгоценными металлами. Их можно классифицировать следующим образом(36, c. 130-131):

· Обслуживание обезличенного металлического счета. Базовыми называют услуги по открытию, обслуживанию обезличенных металлических счетов в драгоценных металлах (золото, серебро, платина, палладий). Открытие металлического счета обеспечивает возможность покупки и продажи драгоценных металлов на условиях размещения драгоценных металлов в форме срочных вкладов, также привлечения в заем. Курс, по которому проводятся банковские операции с драгоценными металлами, зависит от текущих мировых цен. При получении драгоценных металлов с металлического счета со слитков банк взимает комиссию за проведение операции и соответствующие налоги (НДС).

· Обслуживание счетов ответственного хранения драгоценных металлов (необезличенные счета). В рамках этих услуг банки предоставляют ответственное хранение драгоценных металлов клиентов. При обслуживании обезличенных счетов банк выдает клиенту именно тот слиток метало, который клиент передал банку на хранение.

· Операции со слитками золота и серебра. Банки предлагают для продажи широкий ассортимент золотых слитков производства российских аффинажных заводов, а также осуществляют покупку драгоценных металлов, комиссионные операции. Операции с драгоценными слитками проводятся на основе ежедневно меняющихся котировок, устанавливаемых банков в привязке к международным и российским банкам (курс Банка России).

· Операции с монетами из драгоценных металлов. Продажа и покупка инвестиционных и памятных (юбилейных) монет из драгоценных металлов. Банки осуществляют широкий спектр операций с монетами: продажа, покупка, комиссионные операции, кредитование. Прием монет, как и слитков, осуществляется при наличии необходимого уровня сохранности.

Глава 2. Учет и оценка операций коммерческого банка на рынке драгоценных металлов (на примере Банка России)

2.1. Организационно-экономическая характеристика Банка России

В соответствии со статьёй 2 Федерального закона РФ № 86-ФЗ «О Центральном банке Российской федерации» уставный капитал и иное имущество Банка России являются федеральной собственностью.

В соответствии с целями и в порядке, которые установлены в Федеральном законе РФ № 86-ФЗ «О Центральном Банке Российской Федерации», Банк России осуществляет полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России.

Изъятие и обременение обязательствами указанного имущества без согласия Банка России не допускаются, если иное не предусмотрено федеральным законом.

«Совет директоров Банка России утверждает уставы организаций Банка России, порядок назначения руководителей структурных подразделений и организаций Банка России»(6).

Банк России в своей деятельности руководствуется:

1.Положением «О Главном управлении Центрального Банка по Томской области»,

2.Положением «О Расчётно-кассовых центрах» и другими нормативно-правовыми актами Банка России.

В соответствии с пунктом 13 статьи 18 Федерального закона №86-ФЗ «О Центральном Банке Российской Федерации» Совет директоров Банка России утверждает структуру Банка России, положения о структурных подразделениях и учреждениях Банка России. Структура Центрального Банка Российской Федерации приведена в Приложении 1.

Финансовая отчетность Банка России представлена в Приложениях 2-6.

Таблица 1. - Структура подразделений Банка России

| В настоящее время в структуре Центрального банка Российской Федерации функционируют департаменты: | |

| 1. | Сводный экономический департамент |

| 2 | Департамент платежных систем и расчетов |

| 3 | Департамент бухгалтерского учета и отчетности |

| 4 | Департамент организации и исполнения госбюджета и внебюджетных фондов |

| 5 | Департамент платежного баланса |

| 6 | Департамент полевых учреждений |

| 7 | Юридический департамент |

| 8 | Департамент по работе с территориальными учреждениями Центрального банка Российской Федерации |

| 9 | Департамент обеспечения и контроля операций на финансовых рынках |

| 10 | Административный департамент |

| 11 | Департамент внутреннего аудита и ревизий |

| 12 | Департамент эмиссионно-кассовых операций |

| 13 | Департамент внешних и общественных связей |

| 14 | Департамент финансового мониторинга и валютного контроля |

| 15 | Департамент банковского регулирования и надзора |

| 16 | Департамент лицензирования деятельности и финансового оздоровления кредитных организаций |

| 17 | Департамент исследований и информации |

| 18 | Департамент операций на финансовых рынках |

| 19 | Департамент персонала |

| 20 | Департамент информационных систем |

| 21 | Финансовый департамент |

| 22 | Департамент международных финансово-экономических отношений |

| 23 | Главное управление экспертизы (на правах департамента) |

Таблица 2. - Подразделения Банка России

| Подразделения Банка России | |

| 1 | Главная инспекция кредитных организаций Банка России |

| 2 | Главное управление безопасности и защиты информации |

| 3 | Главное управление недвижимости Банка России |

В статье 1 Федерального закона РФ «О Центральном банке Российской федерации» от 10.07.2002 г. №86 ФЗ определено следующее: статус, цели деятельности, функции и полномочия Центрального банка РФ определяются Конституцией РФ, Федеральным законом «О Центральном банке Российской федерации» и другими федеральными законами.

Функции и полномочия, предусмотренные Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской федерации», Банк России осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

В соответствии со статьёй 75 Конституции Российской Федерации:

1. Денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются.

2. Защита и обеспечение устойчивости рубля - основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

В соответствии со статьёй 83 Конституции Российской Федерации Президент Российской Федерации представляет Государственной Думе кандидатуру для назначения на должность Председателя Центрального банка Российской Федерации; ставит перед Государственной Думой вопрос об освобождении от должности Председателя Центрального банка Российской Федерации.

В соответствии со статьёй 103 Конституцией Российской Федерации к ведению Государственной Думы относится назначение на должность и освобождение от должности Председателя Центрального банка Российской Федерации.

2.2. Виды операций банка с драгоценными металлами и общая характеристика операций коммерческих банков на рынке драгоценных металлов

К основным операциям коммерческого банка с драгоценными металлами и драгоценными камнями относятся(30, c.89):

• операции по покупке и продаже драгоценных металлов и драгоценных камней;

• операции по привлечению во вклады и размещению драгоценных металлов;

• операции по хранению и перевозке драгоценных металлов и драгоценных камней;

• операции по предоставлению кредитов в драгоценных металлах и под залог драгоценных металлов и драгоценных камней;

• экспортные операции.

2.3. Учет операций с драгоценными металлами

С 1 января 2007 года драгоценные металлы в физической форме и средства в драгоценных металлах на обезличенных металлических счетах и в депозитах, размещенные в кредитных организациях — нерезидентах, отражаются по учетной цене и переоцениваются в соответствии с нормативными актами Банка России. Банк России осуществляет расчет учетных цен исходя из действующих на момент расчета значений фиксинга на драгоценные металлы на Лондонском рынке наличного металла, уменьшенных на дисконт, равный среднему значению расходов по поставке на международный рынок для каждого вида драгоценных металлов. Эти расходы представляют собой расходы по таможенному оформлению драгоценных металлов, их перевозке и страхованию. Значения фиксинга на драгоценные металлы, номинированные в долларах США, пересчитываются в рубли по официальному курсу доллара США к российскому рублю, действующему на день, следующий за днем установления учетных цен. Нереализованные разницы, возникающие от переоценки балансовых остатков в драгоценных металлах при изменении учетных цен на драгоценные металлы, относятся на балансовый счет “Накопленная переоценка драгоценных металлов” в составе капитала и по состоянию на 1 января 2008 года составили 359 731 млн. руб. .

Уплата налогов и сборов по итогам окончательного расчета за отчетный налоговый период из прибыли за 2007 год, перечисление в федеральный бюджет и распределение фактически полученной прибыли за 2007 год, оставшейся после уплаты налогов и сборов в соответствии с Налоговым кодексом Российской Федерации и перечисления в федеральный бюджет в соответствии со статьей 26 Федерального закона “О Центральном банке Российской Федерации (Банке России)”, отражены в учетных записях Банка России в 2008 году (Примечание 27, Отчет о полученной прибыли и ее распределении).

Драгоценные металлы отражаются по учетной цене и переоцениваются по мере установления учетных цен на драгоценные металлы в соответствии с нормативными актами Банка России. Банк России осуществляет расчет учетных цен исходя из действующих на момент расчета значений фиксинга на драгоценные металлы на Лондонском рынке наличного металла, уменьшенных на дисконт, равный среднему значению расходов по поставке на международный рынок для каждого вида драгоценных металлов. Эти расходы представляют собой расходы по таможенному оформлению драгоценных металлов, их перевозке и страхованию. Значения фиксинга, номинированные в долларах США, пересчитываются в рубли по официальному курсу доллара США к российскому рублю, действующему на день, следующий за днем установления учетных цен.

Нереализованные разницы, возникающие от переоценки балансовых остатков в драгоценных металлах при изменении учетных цен на драгоценные металлы, относятся на балансовый счет “Накопленная переоценка драгоценных металлов” в составе капитала и не включаются в счет прибылей и убытков.

В случае превышения отрицательной нереализованной разницы над положительной нереализованной разницей по результатам деятельности за год указанное превышение возмещается за счет ранее накопленных нереализованных разниц, отраженных на балансовом счете “Накопленная переоценка драгоценных металлов” в составе капитала. При отсутствии (либо недостаточности) остатка на балансовом счете “Накопленная переоценка драгоценных металлов” отрицательные нереализованные разницы полностью (либо, соответственно, в сумме превышения кредитового остатка на балансовом счете “Накопленная переоценка драгоценных металлов”) относятся на операционные расходы Банка России за соответствующий отчетный год по решению Совета директоров Банка России.

Реализованные разницы — доходы или расходы, возникающие при проведении операций с драгоценными металлами по цене, отличной от учетной цены на драгоценный металл, рассчитываются по каждой отдельной операции. Реализованная разница определяется как разница между фактической суммой сделки и суммой, определенной на основе учетной цены на соответствующий драгоценный металл. Реализованные разницы по операциям с драгоценными металлами определяются на дату перехода прав на драгоценный металл по сделке. Положительные реализованные разницы отражаются в составе доходов от операций с драгоценными металлами, а отрицательные реализованные разницы отражаются в составе расходов по операциям с драгоценными металлами.

Драгоценные металлы, размещенные в депозиты и на обезличенных металлических счетах в кредитных организациях — нерезидентах, отражаются по учетной цене и включены в статью “Средства, размещенные у нерезидентов, и ценные бумаги иностранных эмитентов”.

Требования и обязательства Банка России по поставке драгоценных металлов по срочным сделкам в соответствии с заключенными договорами отражаются на внебалансовых счетах с даты заключения сделок до наступления даты расчетов по ним и ежедневно переоцениваются по учетным ценам.

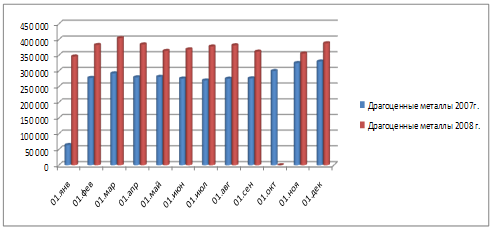

Таблица 3. – Драгоценные металлы Банка России (млн. руб.)

| Показатель | 2007 | 2006 |

| Драгоценные металлы | 345623 | 64303 |

| Итого | 346523 | 64303 |

Рисунок 1. – Драгоценные металлы Банка России за период 2007-2008 года

Увеличение по статье связано в основном с переоценкой драгоценных металлов по учетным ценам с 1 января 2007 года, а также в связи с приобретением партий золота у российских кредитных организаций на основании генеральных соглашений.

В статью “Доходы от операций с драгоценными металлами” включены доходы по сделкам купли-продажи драгоценных металлов на внутреннем и внешнем рынках.

Таблица 4. – Доходы от операций с драгоценными металлами (млн. руб.)

| Показатель | 2007 | 2006 |

| Доходы от операций с драгоценными металлами | 357 | 6314 |

| Итого | 357 | 6314 |

Снижение по статье произошло в связи с сокращением разницы между ценой продажи драгоценных металлов и их учетной ценой на дату совершения операций, обусловленной тем, что с 1 января 2007 года Банк России начал переоценивать балансовые остатки в драгоценных металлах по учетным ценам и отражать результат от переоценки Банком России операций с драгоценными металлами на счетах по учету капитала (Отчет о формировании и об использовании резервов и фондов Банка России, таблица “Капитал, фонды и распределение прибыли”).

Таблица 5. – Расходы по операциям с драгоценными металлами

| Показатель | 2007 | 2006 |

| Расходы от операций с драгоценными металлами | 1351 | 104 |

| Итого | 1351 | 104 |

Данная статья включает расходы по операциям с драгоценными металлами: по их перевозке и страхованию, таможенному оформлению драгоценных металлов, вывозимых за пределы Российской Федерации, а также реализованные разницы, возникающие при проведении операций купли (продажи) драгоценных металлов на внутреннем и внешнем рынках по ценам выше (ниже) учетных цен Банка России.

Увеличение по статье произошло в связи с увеличением стоимости драгоценных металлов, обусловленное тем, что с 1 января 2007 года Банк России начал переоценивать балансовые остатки в драгоценных металлах по учетным ценам и отражать результат от переоценки Банком России операций с драгоценными металлами на счетах по учету капитала (Отчет о формировании и об использовании резервов и фондов Банка России, таблица “Капитал, фонды и распределение прибыли”).

2.4. Анализ операций с драгоценными металлами

Начиная с 1 января 2006 года монетарное золото оценивается по текущим котировкам Банка России. До этого использовалась фиксированная цена в 300 долларов США за одну тройскую унцию. В таблице 4 приведены золотовалютные резервы Российской Федерации (млрд. долларов США) (по текущим кросс-курсам Банка России на конец отчетной даты).

Из таблицы 7 видно, что в течение года международные валютные резервы в абсолютном значении выросли более чем на 100 млн.долл. Объемы золотовалютных резервов России приведены в таблице 4. График прироста объемов золотовалютных резервов представлен на рисунке 2.

По данным Центрального Банка ситуация на рынке драгоценных металлов в 2006 году складывалась следующим образом. На рисунках 3-6 представлены учетные цены на драгоценные металлы в 2006 году, в Приложении 7 приведена динамика учетных цен на драгоценные металлы c 01/01/2006 по 01/01/2007 (руб./грамм).

Таблица 6. - Международные резервные активы Российской Федерации в 2006 году(млн. долларов США)