Функціонування грошово-кредитної системи в умовах трансформації економіки

ВСТУП

Основою сучасної економіки є кредитно-грошова система. Міцні й стійкі банки означають стабільну економіку і навпаки, банкротства банків, неповернені кредити, несплачені відсотки – все це послаблює кредитно-грошову систему і говорить про хвору економіку.

Сьогодні, в умовах розвинутих товарних ринків, структура грошово-кредитної системи різко ускладнюється. З’являються нові види фінансових установ, нові кредитні інструменти і методи обслуговування клієнтів.

Практика банківської справи за кордоном представляє велику зацікавленість для нової господарської системи, яка складається в Україні та інших країнах СНД. Здійснюється перехід від адміністративно-керуємої високо монополізованої державної грошово-кредитної системи до динамічної, гнучкої, системи кредитних установ, що орієнтовані на комерційний успіх, на отримання прибутку, яка основана на приватній і колективній власності.

У цей час іде пошук і становлення оптимальних форм інституціонального устрою грошово-кредитної системи, механізму, що ефективно працював би на ринку капіталів, нових методів обслуговування комерційних структур. Також проводяться роботи з покращення обслуговування приватних осіб. Створення стійкої, гнучкої та ефективної банківської інфраструктури – одна з найважливіших (і в той же час дуже складних) завдань економіки України.

Сучасні кредитно-банківські системи мають складну багатоланкову структуру.

наш час в діяльності банків України існують серйозні проблеми. Це пов’язано з причинами фінансової кризи в банківській системі, яка залежить від загального стану економіки держави, а також від недостачі необхідного досвіду і підготовлених кадрів для роботи банків в умовах ринкових перетворень.

На грошово-кредитну систему впливає занадто ризикована кредитна політика, яка проводиться керівниками під час погоні за прибутками, безглузді витрати на розвиток мереж філіалів без урахування їхньої дохідності.

Невідкладні заходи з прискорення реформ в Україні й виведення України із кризисного стану - основні питання подальшого розвитку й удосконалення грошово-кредитной системи країни.

У розвиненій банківській сфері країни відбулися глибокі якісні зміни. Затвердилася нова, досить розгалужена ринкова грошово-кредитна система, хоча вона ще не повністю відповідає сучасним вимогам. Грошово-кредитна система в економіці, зв'язаній ринковими відносинами, повинна виконувати більшу, якщо не найголовнішу роль. По-перше, розвинена структура комерційних банків управляє системою платежів у розвинених економічно-ринкових відносинах. По-друге, поряд з іншими фінансовими посередниками, банки направляють заощадження у фірми й підприємства. Ефективність здійснення процесу інвестування засобів у значній мірі залежить від здатності банківської системи направляти грошові фонди саме тим позичальникам, які знайдуть способи їхнього оптимального використання.

Серед проблем, що вимагають негайного вирішення в період переходу до ринку, одне з найважливіших місць займає завдання скорочення темпів інфляції й стабілізації грошового обігу.

У цих умовах роль і значення грошових і фінансово-кредитних важелів різко зростають. Грошово-кредитна система - одна з тих секторів економіки, де найбільше ефективно працюють ринкові механізми. Організація грошово-кредитного обслуговування підприємств, організацій і населення, функціонування кредитної системи грають винятково важливу роль у розвитку господарських структур. Від ефективності й безперебійності функціонування кредитно-фінансового механізму залежать не тільки своєчасне одержання засобів окремими господарськими одиницями, але й темпи економічного розвитку країни в цілому. Разом з тим, еволюція кредитної системи й кредитної справи повною мірою визначається економічною ситуацією в країні. Кожному етапу історико-економічного розвитку народного господарства відповідають свій тип організації кредитної справи, своя структура кредитної системи, що відповідають відповідним потребам у кредитно-фінансовому обслуговуванні окремих ланок економіки

Механізм функціонування кредитної системи постійно змінюється під впливом змін її оргструктури, організаційно-правових форм здійснення кредитних операцій, форм і методів кредитування й кредитно-розрахункових відносин.

Враховуючи величезну роль, яку відіграють банки в економіці країни та проведення грошово-кредитної політики державою, об’єктом даної роботи стала грошово-кредитна система України. Метою роботи є вивчення факторів, які впливають на тип грошово-кредитної політики держави, на встановлення відсоткової ставки, пошук шляхів підвищення дохідності кредитних операцій.

РОЗДІЛ 1

ТЕОРИТИЧНІ ОСНОВИ ФУНКЦІОНУВАННЯ ГРОШОВО-КРЕДИТНОЇ СИСТЕМИ

1.1 Поняття грошової системи. Грошовий обіг

Грошові системи виникають із зародженням капіталістичного способу виробництва. Грошова система – форма організації грошового обігу у процесі взаємодії її основних елементів, цілісність якій надає закріплення у національному законодавстві та державне регулювання такого обігу.

Грошова система утворюється з таких елементів:

- грошова одиниця країни – міра грошей, прийнята в країні за одиницю (в ній виражаються ціни товарів та послуг);

- масштаб цін – вагова кількість грошового металу, прийнятого в країні за грошову одиницю;

- види державних грошових знаків (металевих або паперових), які мають законну силу, порядок їх випуску й обігу (випуск, вилучення та ін.);

- емісійна система – установи, що здійснюють випуск грошей і цінних паперів та визначають порядок емісії;

- інститути грошової системи – державні і недержавні установи, які регулюють грошовий обіг;

- валютний паритет – співвідношення з іншими валютами;

- регламентація безготівкового обігу;

- порядок обміну національної валюти на іноземну і регульований державою валютний курс;

- державне регулювання грошового обігу.

Існують грошові системи двох типів: металевого грошового обігу, за якого такий грошовий товар виконує всі функції грошей, та паперово-кредитного грошового обігу, в основі якого лежать кредитні гроші.

Розвиток грошової системи поділяють на два етапи:

- загальний еквівалент безпосередньо перебуває в обігу і виконує функції грошей;

- роль золота як загального еквівалента знижується, а згодом воно перестає виконувати цю роль, і в обігу функціонують кредитно-паперові гроші.

Найпростіше сутність грошового обігу можна визначити як сукупність усіх грошових платежів, які здійснюються в країні упродовж певного періоду або точніше грошовий обіг – це безперервний рух грошей, які виконують функції засобу обігу і платежу, тобто обслуговують кругообіг товарів та послуг.

Грошовий обіг відбувається на мікро- та макроекономічному рівнях. На макрорівні грошовий обіг обслуговує кругообіг усього суспільного капіталу в усіх стадіях суспільного відтворення. Гроші функціонують на цьому рівні лише як гроші, виступають сукупним грошовим обігом і не є функціональною формою капіталу.

Основними суб’єктами грошового обігу є підприємства (фірми і компанії), домашні господарства, державні структури та фінансові посередники.

Отже, грошовий обіг – це безперервний рух грошей у сфері обігу й виконання ними функцій засобу обігу та засобу платежу на мікроекономічному та макроекономічному рівнях.

Обертаючись як капітал, гроші найповніше розвивають свої функції. Грошовий обіг обслуговує рух товарів, послуг, інтелектуальної власності, позичкового та фіктивного капіталу та ін.

У підтриманні рівноваги в економіці, збалансованості попиту та пропозиції важливу роль відіграє грошова маса. Грошова маса – обсяг випущених в обіг паперових грошових знаків, металевих монет і депозитних грошей. Основна частина грошової маси – це банківські депозити (кредитні гроші), а також деякі види цінних паперів, що мають таку ж купівельну спроможність, як і банківські рахунки. Грошова маса розвинених країн світу формується нині на основі кредитів. У розвинених країнах світу державних паперових грошей, насамперед білетів державного казначейства, як правило, не випускають. Роздрібний товарообіг обслуговують білоні монети з міді, нікелю, алюмінію та інших металів і сплавів. У грошовому обігу також використовують казначейські векселі, сертифікати, облігації.

Закони грошового обігу належать до загальних , тобто тих, які дають у декількох суспільно-економічних формаціях.

Закони грошового обігу – закони, які виражають внутрішньо необхідні, сталі і суттєві зв’язки між кількістю необхідних для обігу грошей, цінами товарів, що підлягають реалізації, і вартістю грошей.

Оскільки існують різні форми грошей та виконуваних ними функцій, то відповідно розрізняють і певні типи законів грошового обігу. З урахуванням виконуваних повноцінними грошима функцій міри вартості і засобу обігу за умов металевого грошового обігу та насамперед монометалізму (коли кількість грошей стихійно пристосовувалась до вимог товарного обігу) закон грошового обігу в абстрактній формі виражався формулою:

![]() , (1.1)

, (1.1)

де Kn – кількість необхідних для товарного обігу дійсних грошей на рік;

СЦ – сума цін товарів;

О – середнє число обертів за рік кожної грошової одиниці.

Другий закон кількості грошей в обігу пов’язаний з виконанням грошима функції платежу, появою кредитних грошей, з обігом платіжних засобів. У ньому якісна характеристика законів грошового обігу комплексно модифікується і набуває вигляду:

![]() , (1.2)

, (1.2)

де СЦ – сума цін товарів;

СЦК – сума цін товарів, проданих в кредит;

СПБ – сума платежів за борговими та іншими зобов’язаннями;

СПП – сума платежів, що взаємно погашаються;

ШО – швидкість обігу грошей як купівельного та платіжного засобу.

Обіг платіжних засобів сприяє значній економії грошей шляхом зарахування взаємних платіжних зобов’язань, тобто безготівкових розрахунків. Це зумовлено тим, що швидкість обігу грошей у функції платіжного засобу (вексель, банкнота) визначають ступінь концентрації платежів, одночасність їх здійснення, можливість за рахунок поточних надходжень забезпечувати їх взаємну компенсацію.

Основний закон грошового обігу визначає кількість грошей, необхідних для обігу:

, (1.3)

, (1.3)

де М – кількість грошей в обігу;

![]() - сума цін благ, що підлягають реалізації;

- сума цін благ, що підлягають реалізації;

Кр – сума цін товарів, що продані в кредит;

П – платежі, термін виплати яких настав;

ВВ – взаємно виплатні платежі;

ν – швидкість обігу однієї грошової одиниці.

І. Фішер, відкинувши вартісну теорію грошей, використовує рівняння обміну, яке базується не на вартості товарів, а лише на їх цінах:

M∙V=P∙T, (1.4)

де М – маса грошей;

V – швидкість їх обігу;

P – середньозважений рівень цін товарних операцій;

T – кількість проданих товарів.

Виходячи з рівняння (1.4), він визначає кількість грошей, необхідних для забезпечення обігу товарів і послуг, як величину прямо пропорційну номінальному обсягові виробництва (ВНП) та обернено пропорційну швидкості обігу грошової одиниці:

![]() , (1.5)

, (1.5)

де P – абсолютний рівень цін;

Y – реальний обсяг виробництва;

V – швидкість обігу грошей.

Проте рівняння (1.5) І. Фішера не розкриває механізму перетворення вартості товару в його ціну, внаслідок чого вартість грошової одиниці поставлена в залежності від дій уряду, а отже, позбавлена об’єктивної основи. Крім того, показник швидкості обігу грошової маси не можна розрахувати окремо, що не дозволяє використати це рівняння як аналітичне для проведення практичних розрахунків. Адже на співвідношення грошової і товарної маси впливає не лише зміна пропозиції грошей, а й інші чинники.

1.2 Структура і функції грошово-кредитної системи

Грошово-кредитна система виконує монетарну або грошово-кредитну політику, яка є одним із головних інструментів державного регулювання економіки. Ця політика найбільш ефективно і оперативно виконує функції регулювання економічного циклу, попередження та подолання спаду виробництва.

Мета грошово-кредитної політики – досягнення на національному ринку рівноваги, що характеризується повною зайнятістю та відсутністю інфляції. Суть цієї політики полягає в регулюванні обсягу грошової пропозиції для стабілізації економіки. Так, під час спаду виробництва монетарна політика зводиться до стимулювання зростання пропозиції грошей, а в період високої інфляції, навпаки, до її обмеження.

Сьогодні в усіх розвинутих народних господарствах існують двоступінчасті банківські системи: Центральний банк є емісійним банком і здійснює ще дві важливі функції. Поряд з цим існують комерційні банки з різним за своєю широтою асортиментом, різними цілями і часто також різними групами клієнтів; вони займаються банківськими операціями, тобто виробляють фінансові послуги, які потрібні на ринку.

За характером діяльності банки поділяються на:

- емісійні;

- комерційні;

- інвестиційні;

- іпотечні;

- ощадні;

- спеціалізовані (наприклад, торгівельні банки).

Емісійні банки здійснюють випуск банкнот і є центрами грошово-кредитної системи. Вони займають в ній особливий стан і є „банками банків”.

Комерційні банки являють собою банки, які здійснюють кредитування промислових, торгівельних та інших підприємств, головним чином за рахунок грошових капіталів, які вони отримують у вигляді вкладів. За формою власності вони діляться на: а) приватні акціонерні; б) кооперативні; в) державні. На ранніх ступенях розвитку капіталізму переважали індивідуальні банкірські фірми, але з розвитком капіталізму і особливо в епоху імперіалізму переважна частина всіх банківських ресурсів зосередилась в акціонерних банках. Розвиток державно-монополістичного капіталізму знайшов вираз в одержавленні деяких комерційних банків (наприклад, у Франції).

Інвестиційні банки займаються фінансуванням і довготерміновим кредитуванням різних галузей промисловості, торгівлі, транспорту. Через інвестиційні банки задовольняється значна частина потреб промислових і інших підприємств в основному капіталі. Розвиток цієї ланки кредитної системи характерно для сучасного ринкового господарства. На відміну від комерційних банків, інвестиційні мобілізують гнітючу частину своїх ресурсів шляхом випуску власних акцій і облігацій, а також одержання кредитів від комерційних банків. Разом з тим вони відіграють активну роль у випуску й розміщенні акцій промислових і інших компаній.

Іпотечні банки надають довгострокові позики під заставу нерухомості – землі й будов. Вони мобілізують ресурси за допомогою випуску особливого виду цінних паперів – заставних листів, забезпеченням яких служить закладена в банках нерухомість. Клієнтами іпотечних банків є фермери, населення, а в ряді випадків підприємці.

Іпотечний кредит фермери нерідко призначають для купівлі землі. Частково іпотечні позички використовуються для купівлі машин, добрив і інших засобів виробництва. Крім того, покупка землі цими фермерами дає їм можливість розширювати своє господарство.

Спеціалізовані банківські установи включають банки, що спеціально займаються певним видом кредитування. Так, зовнішньоторговельні банки спеціалізуються на кредитуванні експорту й імпорту товарів.

Грошово-кредитна політика здійснюється у таких основних напрямах: регулювання банківської ліквідності, управління державним боргом і регулювання обсягу кредитних операцій, грошової емісії та ризику й ліквідності. Кожен з них здійснюється за допомогою різних форм, методів, важелів. Так, методами здійснення банківської діяльності є регламентування центральним банком співвідношення між касовими резервами банків та депозитами; зобов’язання комерційних банків зберігати певну частку своїх активів у вигляді резерву у центральному банку; продаж або купівля цінних паперів чи надання банкам кредитів.

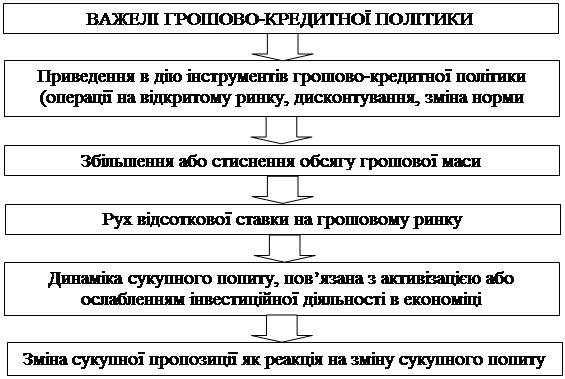

Механізм дії грошово-кредитної системи складається з п’ятьох послідовно пов’язаних важелів (рис. 1.1).

Рис. 1.1 – Важелі грошово-кредитної політики

Кожний з попередніх елементів рис. 1.1 запускається попереднім і приводить в дію наступний важіль. Тому збій в роботі будь-якого важеля послаблює результативність проведення грошово-кредитної політики. Наприклад, слабка реакція інвесторів на помітне зниження відсоткової ставки, викликане, в свою чергу, суттєвим розширенням обсягу грошової маси, не викличе адекватного розширення сукупного попиту, а також і сукупної пропозиції, на що була направлена дія грошово-кредитної політики в цілому. При цьому може спостерігатися посилення інфляційних процесів. Така ситуація може бути пов’язана з нестабільною політичною ситуацією в країні, яка пригнічує інвестиційну активність.

Інструменти грошово-кредитної політики розрізняють за такими ознаками:

1. За об’єктами впливу:

- стимулювання кредитної емісії (кредитна експансія);

- стримування кредитної емісії (кредитна рестрикція).

2. За характером параметрів:

- кількісні інструменти – впливають на стан кредитних можливостей комерційних банків;

- якісні інструменти – пряме регулювання вартості банківських кредитів.

3. За формою впливу:

- адміністративні (прямі) інструменти – у формі директив, інструкцій та інше від Центрального банку, мета яких обмежити сферу діяльності кредитних установ;

- ринкові (непрямі) інструменти – способи впливу Центрального банку на грошову пропозицію шляхом формування певних умов на грошовому ринку та ринку капіталів.

4. За строками впливу:

- короткострокові інструменти, за допомогою яких досягаються проміжні цілі грошово-кредитної політики;

- довгострокові інструменти діють від одного року і більше з метою фінансової стабілізації та сприяння довгостроковому економічному зростанню.

Кредитна експансія має за мету збільшення зайнятості і підйом виробництва шляхом збільшення пропозиції грошей. Кредитна рестрикція має за мету запобігання економічної кризи і зниження темпів інфляції шляхом обмеження пропозиції грошей.

Основні інструменти грошово-кредитної політики

Операції на відкритому ринку:

- гнучкий валютно-політичний інструмент, який проявляється в продажу чи купівлі центральним банком цінних паперів на „відкритому ринку” у комерційних банків;

- застосовується для проведення експансійної (купівля) чи рестрикційної (продаж) грошової політики.

Політика облікової ставки:

- інструмент прямого регулювання грошово-кредитного обігу;

- виявляється у змінах облікової ставки відповідно до кон’юктурних коливань економіки;

- застосовується для управління кредитною активністю.

Політика мінімальних резервів:

- найбільш жорсткий інструмент грошово-кредитного регулювання;

- виявляється в маніпуляції нормою обов’язкових резервів, які комерційні банки зобов’язані зберігати на рахунках у Центральному банку;

- застосовується як засіб для швидкого стиснення чи розширення кредитної маси в економічній системі.

Коли державний бюджет зводиться з дефіцитом, Казначейство випускає облігації, щоб отримати гроші для сплати державних боргів. Покупцями облігацій Казначейства можуть бути:

- Центральний банк;

- комерційні банки;

- домашні господарства;

- іноземці (як приватний, так і суспільний сектор).

Купівля Центральним банком державних боргових зобов’язань називається монетизацією бюджетного дефіциту.

Монетизація бюджетного дефіциту призводить до інфляції. Існує три способи фінансування бюджетного дефіциту ![]() :

:

- шляхом збільшення кількості грошей високої ефективності (![]() , тобто емісія);

, тобто емісія);

- шляхом збільшення облігацій казначейства у населення (![]() );

);

- шляхом скорочення валютних резервів Центрального банку (![]() ).

).

![]() .

.

Таким чином, для покриття бюджетного дефіциту держава може друкувати гроші, робити позики або витрачати свої валютні резерви.

У країнах з високою інфляцією населення, як правило, не купує нових державних боргових зобов’язань, валютні резерви Центрального банку вичерпані, тому держави фінансує дефіцит бюджету шляхом емісії.

Головним органом грошово-кредитної системи є Центральний банк, в Україні це Національний банк України.

Основними функціями центральних банків є:

- монопольна емісія грошей, передусім банкнот;

- акумулювання і зберігання вільних коштів, обов’язкових резервів комерційних та інших банків; надання їм кредитів;

- здійснення єдиної грошово-кредитної політики держави, забезпечення стабільності національної грошової системи;

- надання кредитів і виконання фінансових операцій для уряду;

- контроль за банківською системою в цілому;

- зберігання офіційних валютних та золотих резервів і здійснення операцій із їх розміщення;

- визначення курсу національної, грошової одиниці щодо валют інших країн та підтримка курсу національної валюти на міжнародному фінансовому ринку (функція валютного центру).

З урахуванням фактора часу найважливішу роль у проведенні грошово-кредитної політики має встановлення центральними банками облікового відсотка та його зміни. Таким чином здійснюється вагомий вплив на скорочення або збільшення кредитів, що надають комерційними банками в різні сфери та галузі економіки. Встановлення відсоткових ставок стримує темпи зростання інфляції, але негативно впливає на інші параметри макроекономічної системи.

Важливий метод кредитної політики – операції на відкритому ринку: купівля і продаж центральним банком державних цінних паперів, банківських акцептів та інших кредитних зобов’язань за ринковим або заздалегідь оголошеним курсом. Купуючи цінні папери, центральний банк перераховує відповідні суми комерційним банкам, внаслідок чого збільшуються залишки на їх резервних рахунках, що дає змогу здійснювати кредитну експансію. До такого методу кредитної політики вдаються найчастіше у країнах, що мають значний державний борг.

Основними функціями комерційних банків є:

- мобілізація тимчасово вільних грошових коштів та перетворення їх на капітал;

- кредитування підприємств, держави і населення;

- випуск кредитних грошей;

- здійснення розрахунків та платежів у господарстві;

- консультування, подання економічної та фінансової інформації.

Виконуючи функцію мобілізація тимчасово вільних грошових коштів і перетворення їх на капітал, банки акумулюють грошові прибутки та заощадження у формі вкладів. Вкладник отримує винагороду у вигляді відсотка або послуг, які надаються банком. Заощадження, які сконцентровані у вкладах, перетворюються на позиковий капітал, який використовується банками для надання кредиту підприємствам і підприємцям. У остаточному підсумку, за допомогою банків заощадження перетворюються на капітал.

Важливе економічне значення має функція кредитування підприємств, держави і населення. Пряме надання в позику вільних грошових капіталів їх власниками у практичному господарському житті ускладнено. Банк виступає в якості фінансового посередника, отримуючи грошові кошти в кінцевих кредиторів. За рахунок кредитів банку здійснюється фінансування промисловості, сільського господарства, торгівлі, забезпечується розширення виробництва. Комерційні банки надають позики споживачам на придбання товарів тривалого користування, сприяючи зростанню їхнього рівня життя. Оскільки державні витрати не завжди покриваються прибутками, банки кредитують фінансову діяльність уряду.

Випуск кредитних грошей – специфічна функція, яка відрізняє комерційні банки від інших фінансових інститутів. Комерційні банки здійснюють депозитно-кредитну емісію, - грошова маса збільшується, коли банки надають позики своїм клієнтам, і зменшується, коли ці позики повертаються. Ці банки є емітентами кредитних знарядь обігу. Позика, яка надається клієнту, зачисляється на його рахунок в банку, тобто банк створює депозит (вклад до запитання), при цьому збільшуються боргові зобов’язання банку. Власник депозиту може отримати в банку готівкові кошти в розмірі вкладу, внаслідок чого відбувається збільшення кількості грошей в обігу. За наявності попиту на банківські кредити сучасний емісійний механізм дозволяє розширювати грошову емісію, що підтверджується збільшенням грошової маси в промислово розвинутих країнах. Разом з тим економіка потребує в необхідній, але не безмірній кількості грошей, тому комерційні банки функціонують в рамках обмежень, які встановлюються центральним банком, за допомогою яких регулюється процес кредитування, отже, процес створення грошей.

Однією з функцій комерційних банків є забезпечення розрахунково-платіжного механізму. Виступаючи в якості посередників у платежах, банки виконують для своїх клієнтів операції, пов’язані з проведенням розрахунків і платежів.

Розраховуючи можливостями постійно контролювати економічну ситуацію, комерційні банки надають клієнтам консультації з широкого кола проблем (зі злиття і поглинання, нових інвестицій і реконструкцій підприємств, складанню звітів за рік). У теперішній час зросле значення банків у наданні клієнтам економічної і фінансової інформації.

1.3 Кейнсіанська та монетаристська концепції грошової політики

У концепції монетаризму гроші та грошова система розглядаються як вирішальний фактор економічної структури суспільства і головна причина інфляції, а грошово-кредитна політика – як найважливіший інструмент стабілізації внутрішнього механізму відтворення, здійснення економічної політики держави. Монетаризм виник у середині 50-х років ХХ ст. і представлений передусім у працях професора економіки Чиказького університету М. Фрідмена.

У 60 – 70-ті роки ХХ ст. боротьба з інфляцією у розвинутих країнах була основним завданням державних стабілізаційних програм. Інфляція, кризи, циклічне безробіття, платіжна криза та інші негативні явища і процеси спричинені, на думку монетаристів, хаотичними коливаннями грошової маси, непродуманою грошовою політикою держави і надмірною кількістю грошей в обігу. Все це зумовили своєрідний „ренесанс” кількісної теорії грошей, посилення неокласичного напряму в західній економічній теорії, складовими елементами якої є концепція монетаризму.

Один із найважливіших елементів монетаризму – кількісна теорія грошей, у якій найважливішою є функція грошей як засобу обміну. Доповнюючи кількісну концепцію грошей, Фрідмен та інші монетаристи доводили, що зміна обсягів пропозиції грошей не лише спричиняє підвищення „середнього” абсолютного рівня цін, коливання товарних цін, а й призводить до зміни обсягів виготовленої продукції. У рамках кількісної теорії грошей традиційно за основу аналізу брали рівняння обміну:

М∙ν=Р∙Q (1.6)

Перетворюючи рівняння (1.6), отримаємо

![]() , (1.7)

, (1.7)

де М – кількість грошей, що перебувають в обігу;

ν – швидкість обігу грошей;

Р – абсолютний рівень цін;

Q – реальний обсяг виробництва;

MD – величина попиту на гроші;

Р, ν – фактори, що визначають величину попиту на гроші.

Обстоюючи визначальну роль грошей в економічній структурі, монетаризм виходить з теоретико-методологічних засад мінової концепції. Монетаристські рекомендації є найпростішими (серед численних сучасних методів регулювання економіки) і водночас антигуманними, оскільки спрямовані передусім на скорочення соціальних витрат держави. Ці рекомендації взято на озброєння експертами МВФ, їх значною мірою враховано в розробці і втіленні програм економічного розвитку України, розроблених кількома урядами в 90-х роках під егідою цієї міжнародної організації з метою отримання кредитів.

Після проголошення незалежності України основою економічної і соціальної політики стала неокласична концепція, зокрема монетаризм.

Монетаристи основною причиною нестабільності економічної системи вважали порушення законів грошового обігу, відхилення від рівноважного рівня цін і кількості грошей в обігу внаслідок стимулювання державою попиту, надмірного втручання держави в економіку. Усунення цих диспропорцій можливе, на їхню думку, шляхом проведення грошово-кредитної політики, зокрема у разі обмеження кредитно-грошової маси в обігу (не більше 3% на рік), скорочення виробничого і споживчого попиту. Конкретними засобами такої політики Фрідмен називав встановлення норми обов’язкових резервів, облікової ставки та ін. Ці ідеї були взяті на озброєння у США, Великобританії, деяких інших країнах. Але криза 1980 – 1982 рр. і тривалий застій у післякризовий період у країнах Західної Європи засвідчили неефективність рекомендацій монетаристів.

Кейнсіанство – це один із провідних напрямів сучасної макроекономічної теорії, згідно з яким без активного втручання держави в розвиток соціально-економічних процесів, без суттєвого розширення функцій держави капіталізм неспроможний існувати.

Тому Кейнс з метою обґрунтування цього висновку здійснив комплексний аналіз впливу держави на розвиток макроекономіки. Предметом його дослідження було, насамперед, з’ясування комплексу методів активного впливу держави на процес відтворення суспільного капіталу в масштабі всієї національної економіки. Кейнс вважав, що розширення функцій уряду – єдиний практичний засіб уникнути цілковитої руйнації існуючих економічних форм, а також засіб спонукання до інвестування і координації схильності до споживання.

Головну увагу Кейнс приділив проблемі регулювання попиту й факторів, що його визначають. Ефективний попит, який розпадається на нагромадження та споживання, повинна стимулювати держава:

- здешевлюючи кредит (тобто знижуючи норми відсотка);

- збільшуючи державні витрати;

- впливаючи на зростання споживчого попиту.

Кейнс прагнув з’ясувати питання встановлення рівноваги між попитом і пропозицією у сфері зайнятості. Держава, на його думку, повинна регулювати це співвідношення, домагатися певного оптимуму в цій сфері, запобігати зростанню безробіття до масштабів, які можуть стати загрозливими для економічної системи. Рівень зайнятості залежить від обсягу споживання (або очікуваних витрат на споживання) та обсягу інвестицій. Головну уваги в цій ситуації держава мусить приділяти стимулювання інвестицій. Оскільки інвестиції в свою чергу залежать від рівня відсотка й очікуваних прибутків, то державі слід регулювати інвестиційний попит через бюджетно-фінансову та грошово-кредитну політику.

Дж. Кейнс наполягав на прогресивності в оподаткування, доводив, що за допомогою податків (а також державних видатків і відсотка) можна досягти рівноваги між сукупним платоспроможним попитом і пропозицією.

Рекомендації Дж. Кейнса, взяті на озброєння у багатьох країнах у післявоєнний період, були ефективними. Це послабило глибину економічних криз, посилило стабільність економічної системи. Проте вперше в історії розвитку капіталістичного циклу кризи 1969 – 1971 і 1974 – 1975 збіглися зі швидким розгортанням інфляційних процесів, а в деяких країнах водночас зросло безробіття, поглибилися диспропорції в економіці. Це призвело до зростання невідповідності кейнсіанських методів розвитку макроекономічних процесів, кризи кейнсіанства.

РОЗДІЛ 2

АНАЛІЗ ФУНКЦІОНУВАННЯ ГРОШОВО-КРЕДИТНОЇ СИСТЕМИ УКРАЇНИ

2.1 Аналіз ефективності функціонування Національного банку України

Проголошення державного суверенітету України стало передумовою проведення незалежної економічної політики, спрямованої на розбудову соціально орієнтованої ринкової економіки. Особливість перехідної економіки України полягає в тому, що вона вже не є плановою, але ще й не набула усіх характерних рис ринкової економіки. У такій економіці діють механізми обох типів економічних систем, і водночас важливу роль відіграють неекономічні фактори розвитку.

Процес трансформації в перехідних економіках передбачає створення грошово-кредитної і фінансової систем, що відповідають потребам розвитку ринкової економіки, забезпечують ефективність виробництва та включення національної економіки в міжнародний поділ праці.

Грошово-кредитна система України пройшла складний і суперечливий шлях розвитку, який умовно можна поділити на три етапи.

1. Формування грошово-кредитної системи незалежної України (1991-1994 рр.). Узагальнено особливості даного етапу відображено в додатку А.

2. Адекватний розвиток грошово-кредитної системи і досягнення макроекономічної рівноваги (1995-2000 рр.). Основні особливості цього етапу трансформаційних перетворень в грошово-кредитній системі України відображено в додатку Б.

3. Підвищення ефективності грошово-кредитної системи і забезпечення економічного зростання (починаючи з 2001 р.).

Цей етап є найбільш актуальним для даної роботи, тому більш докладно розглянемо цей період. На цьому етапі спостерігається економічне пожвавлення, економіка України розвивається динамічніше. На прискорення зростання позитивно вплинула грошово-кредитна політика, реалізація якої зумовила збільшення кредитів в економіку, забезпечення стабільності валютного ринку та обмінного курсу при значному зростанні резервів НБУ, збільшення рівня монетизації. В 2003 р. монетизація української економіки досягла рекордної величини – 36%. Деякого прискорення набула інфляція, яка порівняно з дефляцією 2002 року становила в 2003 році 8,2%, але вона не спричинила дестабілізаційного впливу на економіку. Темпи зростання реального ВВП у 2003 році в порівнянні з 2000 роком зросли в 1,44 рази, а ВВП на душу населення склав 1034 дол. В порівнянні з іншими країнами цей результат виглядає більш ніж скромним. У 2003 році ВВП на душу населення в Росії оцінювався в 3 тис. дол., а в Польщі – в 5 тис. дол.

Поліпшився фінансовий стан підприємств, загальна сума прибутку суб’єктів господарювання в 2003 році зросла порівняно з 2000 роком в 1,4 рази і становила 19,64 млрд. грн., але платіжна дисципліна залишилася на низькому рівні, значною залишилась кредиторська та дебіторська заборгованість. Значно збільшилися доходи зведеного бюджету. За підсумками 2003 року сума надходжень до зведеного бюджету України склала – 66,9 млрд. грн.

Позитивні зрушення відбулися у сфері кредитування економіки. Якщо у 2001 році обсяги кредитування української економіки складали 28 млрд. грн. То в 2002 році – 42 млрд. грн., а в 2003 році цей показник сягнув 53,8 млрд. грн. До позитивних зрушень в фінансовій-кредитній сфері можна віднести довгострокове кредитування. У 2003 році зафіксоване зростання довгострокового кредитування в порівнянні з минулим роком майже в чотири рази. Це свідчить про загальну адекватність банківської системи та її спроможність забезпечити потреби економіки в кредитуванні. Але крім цього це ж свідчить і про позитивні зрушення в самій економіці.

Після 2000 року розмір державного боргу стабілізувався на рівні 14,1-14,2 млрд. дол. Тільки за 2000 рік Україна виплатила одним лише міжнародним фінансовим організаціям 870 млн. дол. у рахунок погашення основної суми боргу, 132 млн. дол. – у рахунок обслуговування боргу, не отримавши жодного долара зовнішніх запозичень. Структура державного боргу залишалася незмінною, тобто із зазначеним переважанням зовнішньої складової.

У цілому розвиток грошово-кредитної системи на цьому етапі здійснювався відповідно до розвитку загальної макроекономічної ситуації і був спрямований на забезпечення внутрішньої та зовнішньої стабільності національної валюти.