Экономические методы управления персоналом

Содержание

Введение. 3

1. Экономические методы управления персоналом. 5

1.1. Классификация методов управления персоналом. 5

1.2. Сущность и виды экономических методов управления персоналом. 10

1.2.1. Сущность, виды и процесс планирования. 11

1.2.2. Основы разработки ценовой политики предприятия. 17

1.2.3. Теоретические аспекты исследования системы мотивации. 22

2. Общая характеристика предприятия. 31

2.1. Описание предприятия. 31

2.2. Состав и структура производства. 33

2.3. Организационная структура управления предприятием. 36

3. Реализация экономических методов в управлении персоналом ООО «Муромец» 38

3.1. Планирование деятельности предприятия. 38

3.2. Ценообразование на продукцию.. 43

3.3. Финансовое планирование. 49

3.4. Анализ и обеспечение эффективности нового вида деятельности. 54

3.5. Анализ и разработка мероприятий по совершенствованию мотивации персонала предприятия. 57

Заключение. 65

Список используемой литературы.. 67

Приложение. 69

ВведениеОдной из важнейших проблем на современном этапе развития экономики большинства стран мира является проблема в области работы с персоналом. При всем многообразии существующих подходов к этой проблеме в различных промышленно развитых странах основными наиболее общими тенденциями являются следующие: формализация методов и процедур отбора кадров, разработка научных критериев их оценки, научный подход к анализу потребностей в управленческом персонале, выдвижение молодых и перспективных работников, повышение обоснованности кадровых решений и расширение их гласности, системная увязка хозяйственных и государственных решений с основными элементами кадровой политики. Эти общие тенденции должны учитываться в отечественной практике управления производством при становлении рыночной экономики.

Вряд ли кто-нибудь станет оспаривать утверждение о том, что доходы любой организации в первую очередь зависят от того, насколько профессионально в ней работают специалисты. Результаты деятельности многих предприятий и накопленный опыт их работы с кадрами показывают, что формирование производственных коллективов, обеспечение высокого качества кадрового потенциала являются решающими факторами эффективности производства и конкурентоспособности продукции. Проблемы в области управления персоналом и повседневная работа с кадрами, по оценке специалистов, в ближайшей перспективе будут постоянно находиться в центре внимания руководства. В будущем, с развитием научно-технического прогресса, содержание и условия труда приобретут большее значение, чем материальная заинтересованность.

Основной задачей управления человеческими ресурсами является наиболее эффективное использование способностей сотрудников в соответствии с целями предприятия и общества. Управление персоналом направлено на достижение эффективности деятельности фирмы.

Главная задача в области управления персоналом состоит в способности создать условия для реализации каждым работником своих потенциальных возможностей и найти в каждом конкретном случае необходимый инструмент воздействия на человека в целях решения стоящих задач.

Наука и практика выработали три группы методов управления персоналом: административные, экономические и социально-психологические.

Для административных методов характерно их соответствие правовым нормам, действующим на определенном уровне управления, а также актам и распоряжениям вышестоящих органов управления. Экономические и социально-психологические методы носят косвенный характер управленческого воздействия. Нельзя рассчитывать на автоматическое действие этих методов и трудно определить силу их воздействия на конечный эффект.

Объектом рассмотрения в данной работе является ООО «Муромец».

ООО «Муромец» специализируется на выпуске офисной мебели для предприятий, учреждений, школ, больниц, культурно-развлекательных центров, детских учреждений.

Целью данной работы является исследование экономических методов управления персоналом.

Внутрифирменное управление раскрывает общие принципы, функции и экономические методы управления. В работе проанализированы такие функции управления, как маркетинг, планирование, организация (мотивация), контроль, а также важнейшие экономические методы: коммерческий расчет, внутрифирменный расчет, ценовой механизм ценообразования, финансовая политика фирмы и ее важнейшие инструменты.

Реализация экономических методов управления персонала в ООО «Муромец», в частности планирование, анализ, обоснование эффективности и мотивация сотрудников является на современном этапе развития рыночных отношений одним из приоритетных направлений работы предприятия.

1. Экономические методы управления персоналом

1.1. Классификация методов управления персоналомМетодология управления персоналом предполагает рассмотрение сущности персонала организации как объекта управления, процесса формирования поведения индивидов, соответствующего целям и задачам организации, методов и принципов управления персоналом.

Основу концепции управления персоналом организации в настоящее время составляют возрастающая роль личности работника, знание его мотивационных установок, умение их формировать и направлять в соответствии с задачами, стоящими перед организацией.

Цели управления персоналом будут достигнуты лишь в том случае, если высшие менеджеры станут рассматривать человеческие ресурсы фирмы как ключ к ее эффективности. Чтобы добиться этого, управление должно обеспечивать развитие профессиональных кадров в качестве существенного условия, выполнение которого невозможного без тщательного планирования, кропотливой работы и оценки.

Таким образом, управление персоналом преследует цели (8):

1) помощь фирме в достижении общих целей;

2) эффективное использование мастерства и возможностей работников;

3) обеспечение фирмы высококвалифицированными и заинтересованными служащими;

4) стремление к наиболее полному удовлетворению служащих своей работой, к их наиболее полному самовыражению;

5) развитие и поддержание на высоком уровне качества жизни, которое делает желанной работу в этой фирме;

6) связь со всеми служащими;

7) помощь в сохранении хорошего морального климата;

8) управление движением к выгоде индивидов, групп, общества.

Эти цели являются наиболее значимыми. Существуют, конечно, другие цели и различные пути их достижений, но перечисленные выше положения красной нитью должны проходить через всю деятельность по управлению персоналом в фирмах. Эффективное функционирование управленческой структуры ставит специфические, верифицируемые задачи, которые должны выполняться в определенное время.

Управление персоналом - это специфическая функция управленческой деятельности, главным объектом которой является человек, входящий в определенные социальные группы.

Современные концепции управления персоналом базируются, с одной стороны, на принципах и методах административного и экономического управления, а с другой стороны, на концепции всестороннего развития личности и теории человеческих отношений.

Методы управления персоналом — способы воздействия на коллективы и отдельных работников с целью осуществления координации их деятельности в процессе функционирования организации.

Методы управления персоналом как специфическая деятельность осуществляется с помощью различных методов (способов) воздействия на сотрудников. В литературе имеются различные классификации таких методов. Так, в зависимости от характера воздействия на человека выделяют: методы стимулирования, связанные с удовлетворением определенных потребностей сотрудника; методы информирования, предполагающие передачу сотруднику сведений, которые позволят ему самостоятельно строить свое организационное поведение; методы убеждения, т.е. непосредственного целенаправленного воздействия на внутренний мир, систему ценностей человека; методы (административного) принуждения, основанные на угрозе или применении санкций.

Методы управления персоналом как специфическая деятельность осуществляется с помощью различных методов (способов) воздействия на сотрудников. В литературе имеются различные классификации таких методов. Так, в зависимости от характера воздействия на человека выделяют: методы стимулирования, связанные с удовлетворением определенных потребностей сотрудника; методы информирования, предполагающие передачу сотруднику сведений, которые позволят ему самостоятельно строить свое организационное поведение; методы убеждения, т.е. непосредственного целенаправленного воздействия на внутренний мир, систему ценностей человека; методы (административного) принуждения, основанные на угрозе или применении санкций.

А.Я. Кибанов предлагает классификацию методов управления персоналом, выделяя три группы таких методов (5):

1) административные методы: формирование структуры и органов управления; установление госзаказов; утверждение административных норм и нормативов, издание приказов и распоряжений; подбор и расстановка кадров; разработка положений, должностных инструкций и стандартов деятельности организации;

2) экономические методы: технико-экономический анализ; технико-экономическое обоснование; планирование; материальное стимулирование; ценообразование; налоговая система; экономические нормы и нормативы;

3) социально-психологические методы: социальный анализ в коллективе работников; социальное планирование; участие работников в управлении; социальное развитие коллектива; психологическое воздействие на работников (формирование групп, создание нормального психологического климата, моральное стимулирование, развитие у работников инициативы и ответственности).

Административные методы базируются на власти, дисциплине и взысканиях и известны в истории как «методы кнута». Экономические методы основываются на правильном использовании экономических законов и по способам воздействия известны как «методы пряника». Социально-психологические методы исходят из мотивации и морального воздействия на людей и известны как «методы убеждения».

Административные методы ориентированы на такие мотивы поведения, как осознанная необходимость дисциплины труда, чувство долга, стремление человека трудиться в определенной организации, на культуру трудовой деятельности. Эти методы отличает прямой характер воздействия: любой регламентирующий и административный акт подлежит обязательному исполнению. Административные методы управления основываются на отношениях единоначалия, дисциплины и ответственности, осуществляются в форме организационного и распорядительного воздействия. Организационно-административные методы в основном опираются на власть руководителя, его права, присущую организации дисциплину и ответственность.

Возможны три формы проявления организационно-административных методов: 1) обязательное предписание (приказ, запрет и т.д.); 2) согласительные (консультация, разрешение компромиссов); 3) рекомендации, пожелания (совет, разъяснение, предложение и т.д.).

Экономические методы управления становятся центральными, выступают в следующих формах: планирование, анализ, хозрасчет, ценообразование, финансирование, предоставление экономической самостоятельности, когда коллектив распоряжается материальными фондами, прибылью, зарплатой, реализует свои экономические интересы, выявляет новые возможности и резервы.

Социально-психологические методы представляют собой совокупность специфических способов воздействия на личностные отношения и связи, возникающие в трудовых коллективах. Чтобы воздействие на коллектив и людей было наиболее результативным, необходимо знать психологические особенности отдельных исполнителей, социально-психологические характеристики отдельных групп и коллективов, использовать приемы, которые носят личностный характер.

Социально-психологические методы управления основаны на использовании социального механизма управления (система взаимоотношений в коллективе, социальные потребности и т.п.). Специфика этих методов заключается в значительной доле использования неформальных факторов, интересов личности, группы, коллектива в процессе управления персоналом. Социально-психологические методы базируются на использовании закономерностей социологии и психологии. Объектом их воздействия являются группы людей и отдельные личности. По масштабу и способам воздействие эти методы можно разделить на две основные группы: социологические методы, которые направлены на группы людей и их взаимодействие в процессе трудовой деятельности; психологические методы, которые направленно воздействуют на личность конкретного человека.

Методы управления персоналом можно также классифицировать по признаку принадлежности к функциям управления (нормирования, организации, планирования, координации, регулирования, мотивации, стимулирования, контроля, анализа, учета).

Более подробная классификация методов управления персоналом по признаку принадлежности к конкретной функции управления персоналом позволяет выстроить их в технологическую цепочку всего цикла работы с персоналом. По этому признаку выделяются методы: найма, отбора и приема персонала; деловой оценки персонала; социализации, профориентации и трудовой адаптации персонала; мотивации трудовой деятельности персонала; организации системы обучения персонала; управления конфликтами и стрессами, управления безопасностью персонала, организации труда персонала, управления деловой карьерой и служебно-профессиональным продвижением персонала; высвобождения персонала.

Таким образом, методы управления - это совокупность приемов и способов воздействия на управленческий объект для достижения поставленных организацией целей.

Административные методы отличаются прямым характером воздействия; они обязательны для выполнения, не допускают свободы выбора сотрудников и предполагают санкции за невыполнение распоряжений.

Экономическим и социально-психологическим методам присуши косвенный характер воздействия, отсутствие четко определенного времени и обязательности этого воздействия. Они допускают в известных пределах свободу индивидуального выбора и поведения, во многом зависят от индивидуальных особенностей работников. Точно установить силу и конечный эффект воздействия указанных методов довольно трудно. Однако в целом данные способы управления, особенно экономические, занимают ведущее место в управлении персоналом, выступая как бы фундаментом управленческого воздействия. Все методы управления персоналом взаимосвязаны и используются в комплексе.

1.2. Сущность и виды экономических методов управления персоналомЭкономические методы — это элементы экономического механизма, с помощью которого обеспечивается прогрессивное развитие организации. Важнейшим экономическим методом управления персоналом является технико-экономическое планирование, которое объединяет и синтезирует в себе все экономические методы управления (16).

С помощью планирования определяется программа деятельности организации. После утверждения планы поступают линейным руководителям для руководства работой по их выполнению. Каждое подразделение получает перспективные и текущие планы по определенному кругу показателей. Например, мастер участка ежедневно получает сменно-суточное задание от администрации цеха и организует, работу коллектива, используя методы управления персоналом.

При этом мощным рычагом выступают цены на выпускаемую продукцию, которые влияют на размеры прибыли организации. Руководитель должен заботиться о том, чтобы рост прибыли обеспечивался за счет снижения себестоимости выпускаемой продукции. Поэтому необходимо применять четкую систему материального стимулирования за изыскание резервов по снижению себестоимости продукции и реальные результаты в этом направлении. Огромное значение в системе материального стимулирования имеет эффективная организация заработной платы в соответствии с количеством и качеством труда.

В условиях рыночной системы хозяйствования и сложного взаимодействия системы цен, прибылей и убытков, спроса и предложения усиливается роль экономических методов управления. Они становятся важнейшим условием создания целостной, эффективной и гибкой системы управления экономикой организации, которая выступает на рынке равным партнеромдругих организаций в общественной кооперации труда.

План экономического развития является основной формой обеспечения баланса между рыночным спросом на товар, необходимыми ресурсами и производством продукции и услуг. Для достижения поставленных целей необходимо четко определить критерии эффективности и конечные результаты производства в виде совокупности показателей, установленных в плане экономического развития. Таким образом, роль экономических методов заключается в мобилизации трудового коллектива на достижение конечных результатов.

Экономические методы управления становятся центральными, выступают в следующих формах: планирование, анализ, хозрасчет, ценообразование, фи-нансирование, предоставление экономической самостоятельности, когда кол-лектив распоряжается материальными фондами, прибылью, зарплатой, реалии-зует свои экономические интересы, выявляет новые возможности и резервы.

1.2.1. Сущность, виды и процесс планирования

Планирование - это вид управленческой деятельности, связанной с составлением планов организации и ее составных частей (2). Планы содержат перечень того, что должно быть сделано, определяют последовательность, ресурсы и время выполнения работ, необходимые для достижения поставленных целей. Соответственно, планирование включает: установление целей и задач; разработку стратегий, программ и планов для достижения целей; определение необходимых ресурсов и их распределение по целям и задачам; доведение планов до всех, кто их должен выполнять и кто несет ответственность за их реализацию.

В новых условиях хозяйствования планы не задаются предприятиям сверху, ресурсы предприятие "добывает" самостоятельно, неся полную ответственность за ассортимент, качество и результаты. План становится основой деятельности организаций всех форм собственности и размеров, так как без него невозможно обеспечивать согласованность в работе подразделений, контролировать процессы, определять потребность в ресурсах, стимулировать трудовую активность работающих на предприятии. Сам процесс планирования позволяет более четко формулировать целевые установки организации и использовать систему показателей деятельности, необходимую для последующего контроля результатов. Кроме того, планирование укрепляет взаимодействие руководителей разных служб организации. Планирование в новых условиях - это непрерывный процесс использования новых путей и способов совершенствования деятельности организации за счет выявленных возможностей, условий и факторов. Следовательно, планы не могут быть директивными, а должны меняться в соответствии с конкретной ситуацией.

Органической составной частью планирования при этом становится составление долгосрочных и среднесрочных прогнозов, показывающих возможные направления будущего развития организации, рассматриваемой в тесном взаимодействии с окружающей ее средой. Прогнозы на будущее закладываются в основу стратегических планов, в которых находят отражение важнейшие для любой организации связи между целями, ресурсами и возможностями окружающей среды. В свою очередь, стратегические планы составляют основу текущих планов, с помощью которых организуется работа предприятия.

Планирование является важнейшей частью предпринимательской практики в рыночных условиях. С общеэкономической точки зрения планирование – это механизм, который заменяет цены и рынок.

В рамках рыночной системы главным координатором действий ее участников являются цены. Именно цены определяют выгодные для продавцов и покупателей объемы и способы производства и потребления товаров. Однако во внутренней среде каждой хозяйственной единицы механизм цен вытеснен сознательными действиями и авторитетными решениями предпринимателей и менеджеров. Внутренняя природа фирмы основывается на системе плановых решений.

Таким образом, участники внутрифирменной деятельности теряют свободу действий, характерную для самостоятельных и не зависимых друг от друга субъектов рынка, их поведение оказывается под контролем управляющих предприятием.

Планирование является также естественной частью менеджмента. Его можно определить как умение предвидеть цели организации, результаты ее деятельности и ресурсы, необходимые для достижения определенных целей.

Планирование – это не просто умение предусмотреть все необходимые действия. Это также способность предвидеть любые неожиданности, которые могут возникнуть по ходу дела, и уметь с ними справляться. Фирма не может постоянно устранить риск в своей деятельности, но способна управлять им при помощи эффективного предвидения.

Как показала рыночная практика, применение планирования создает следующие важные преимущества (12):

- делает возможной подготовку к использованию будущих благоприятных условий;

- проясняет возникающие проблемы;

- стимулирует менеджеров к реализации своих решений в дальнейшей работе;

- улучшает координацию действий в организации;

- создает предпосылки для повышения образовательной подготовки менеджеров;

- увеличивает возможности в обеспечении фирмы необходимой информацией;

- улучшает контроль в организации.

Следовательно, наиболее общий подход к интеграции всех частей экономической организации – планирование, выработка единой корпоративной стратегии и механизма ее реализации.

Преимущества в осуществлении планирования принадлежат крупным фирмам, потому что они обладают необходимым потенциалом для того, чтобы предвидеть свое будущее.

Небольшим экономическим организациям сложно проводить широкомасштабную плановую работу, в особенности дорогостоящее стратегическое планирование. Однако они могут использовать некоторые формы планирования, особенно оперативное планирование; применять уже готовые модели стратегий, созданные исследовательскими фирмами.

Всякий план должен быть составлен с определенной степенью точности. Другими словами, планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности фирмы. Стратегическое, долгосрочное планирование вынуждено ограничиваться определением основных целей и самых общих направлений деятельности, потому что количество достоверной информации о будущем очень велико, а диапазон и скорость изменений постоянно растут. В планах, рассчитанных на короткие промежутки времени и для отдельных подразделений организации, конкретность и проработка деталей должны стать обязательными чертами, поскольку такие планы являются инструкциями, определяющими действия людей и коллективов, реализующих эти планы.

В настоящее время ведутся работы по замене устаревших методических указаний рекомендациями, в которых бы предусматривалась разработка плана предприятия на принципах маркетинга. Ориентация на потребителя, на заказы и спрос, а также отсутствие утверждаемых заданий смещают акцент в разработке ряда разделов плана.

Рассмотрим процесс планирования в организации.

Деятельность, связанную с планированием, можно разделить на несколько основных этапов

Обратная связь (корректирующая информация)

1. Процесс составления планов, или непосредственный процесс планирования, то есть принятие решений о будущих целях организации и способах их достижения. Результатом процесса планирования является система планов (4).

2. Деятельность по осуществлению плановых решений. Результатами этой деятельности являются реальные показатели деятельности организации (5).

3. Контроль результатов. На этом этапе происходит сравнение реальных результатов с плановыми показателями, а также корректировка действий организации. Несмотря на то, что контроль является последним этапом плановой деятельности, его значение очень велико, поскольку именно контроль устанавливает эффективность планового процесса в организации (3).

Таким образом, процесс планирования является первым этапом общей деятельности фирмы.

Процесс планирования – это не простая последовательность операций по составлению планов и не процедура, смысл которой в том, что одно событие обязательно должно произойти вслед за другим. Процесс требует большой гибкости и управленческого искусства.

Процесс планирования состоит из ряда этапов, следующих друг за другом. В целом процесс планирования представляет собою замкнутый цикл с прямой и обратной связью.

Прежде чем приступить к непосредственному планированию, ответственные за планирование на предприятии должны определить содержание и последовательность процесса планирования.

Определив составные элементы процесса планирования, ответственные за эту деятельность должны установить последовательность действий по планированию.

Если содержание и последовательность процесса определены, полезным для организации является составление схем, воспроизводящих процесс планирования в календарной последовательности. Эти схемы могут иметь различный вид: диаграммы, таблицы, графические цепочки, графики-пирамиды и т.д. В любом случае такие схемы помогают организации:

- лучше уяснить процесс планирования в целом;

- классифицировать его и распределить стадии процесса по различным периодам года;

- организовать процесс контроля за выполнением каждого этапа процесса планирования.

Большая часть информации по планированию передается в устной форме, в виде специальных сообщений, на совещаниях и т.д.

Тем не менее, составление схем очень полезно для участников планирования, так как это дисциплинирует плановую деятельность.

1.2.2. Основы разработки ценовой политики предприятия

В целях приведения системы цен в соответствие с требованиями интенсивного развития народного хозяйства и превращения ценообразования в действенный инструмент осуществления социально - экономической политики народа необходимо реализовать комплекс мер по совершенствованию ценообразования в условиях перестройки хозяйственного механизма.

Главной задачей перестройки всей системы ценообразования является выработка качественно новых подходов к формированию цен, ориентированных на интенсификацию общественного производства, широкое использование экономических методов управления, укрепление хозяйственного расчета и самофинансирование в целях ускорения социально - экономического развития страны.

Качественно новая система цен и ценообразования должна отвечать духу времени и выполнять следующие задачи: быть активным измерителем затрат труда и результатов хозяйственной деятельности; создавать лучшие условия для повышения эффективности производства, ресурсосбережения, качества продукции.

Реформирование цен и ценообразования предусматривает широкую демократизацию при установлении цен, имея в виду обеспечить оптимальное сочетание стабильности и гибкости при разработке и утверждении цен на продукцию и услуги на основе широкого использования экономических методов при одновременном усилении централизованных начал в управлении процессом ценообразования.

Цена играет центральную роль в системе рыночного механизма и является объективной экономической категорией, т.е. инструментом, функционирующим только на основе экономических законов. В любом обществе цена отражает действующую модель управления экономикой, являясь ее производной.

Ценовая политика представляет собой важный элемент общей стратегии предприятия, непосредственно входит в такой крупный ее раздел, как рыночная стратегия. Она сочетает в себе как стратегические, так и тактические аспекты и в наиболее общем виде может быть определена как деятельность руководства предприятия по установлению, поддержанию и изменению цен на производимые товары, осуществляемая в русле общей стратегии предприятия и направленная на достижение его целей и задач.

Стратегические аспекты ценовой политики включают договорные мероприятия по установлению и изменению цен, направленные на регулирование деятельности всей производственной и товаропроводящей сети предприятия, и поддержание конкурентоспособности производимых товаров и услуг в соответствии с целями и задачами общей стратегии фирмы.

Тактические аспекты ценовой политики включают мероприятия краткосрочного и разового характера, направленные на устранение деформации в деятельности производственных подразделений и товаропроводящей сети, которая возникает вследствие непредвиденных изменений цен на рынках и (или) поведения конкурентов, ошибок управленческого персонала, и могут иногда идти вразрез со стратегическими целями стратегии предприятия.

Избираемые предприятием стратегические формы ценовой политики и варианты ее осуществления непосредственно вытекают из проводимой ею рыночной стратегии.

В зависимости от применяемой комбинации вариантов рыночной стратегии избирается конкретная форма осуществления ценовой политики или соответствующая комбинация таких форм. Вот некоторые формы ценовой политики:

1. Добиться такого уровня цен, верхний предел которого обеспечивал бы предприятию максимальную прибыль.

2. Обеспечить предприятию "нормальную прибыль" (возмещение издержек производства плюс средняя норма прибыли).

3. Вести политику "ценовой" и "неценовой" конкуренции.

4. Устанавливать цены на уровне "лидера" или цен конкурентов.

5. Регулировать цены, обеспечивающие стабильность объемов и номенклатуры продукции.

6. Добиваться стабильности цен и прибыли маневрированием факторами производства.

7.. Устанавливать низкие цены, включая демпинговые, для проникновения на рынок.

Любое предприятие должно иметь упорядоченную методику установления цен на производимые им товары и услуги (7).

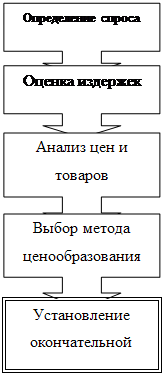

Установление и экономическое обоснование цен - сложный и многоэтапный процесс (рис. 2).

Рис. 2. Последовательность процесса ценообразования

Предприятиям необходимо иметь отработанную методику установления исходной цены на свои товары.

Процесс установления цены состоит из шести этапов (19):

1) постановка целей и задач ценообразования,

2) определение спроса,

3) оценка издержек,

4) анализ цен и товаров конкурентов,

5) выбор метода ценообразования,

6) установление окончательной цены.

Исходным этапом ценовой политики предприятия является определение ее целей. Таковыми могут быть обеспечение выживаемости в условиях конкуренции; максимизация текущей прибыли; завоевание лидерства по показателям доли рынка или качества товара.

Далее необходимо выявить спрос на производимый товар, который определяет прежде всего верхний уровень цены. Минимальный уровень цены очерчивают общие (валовые) издержки предприятия, представляющие сумму постоянных и переменных издержек.

Действующие методики определения цены учитывают следующие возможные варианты: слишком низкая цена, возможная цена и слишком высокая цена. Другими словами, возможны три варианта установления цены: минимальный уровень, определяемый затратами; максимальный уровень, сформированный спросом; оптимально возможный уровень цены.

С учетом данных соображений в ценовой политике предприятия наибольшее распространение получили две методики. Первая основывается на принципе «средние издержки плюс прибыль», вторая - на получение «целевой прибыли», исходя из расчета желаемого ее объема.

Наиболее простая и распространенная – методика «средние издержки плюс прибыль», которая заключается в начислении наценки на себестоимость товара. Величина наценки, добавляемая фирмой, может быть стандартной для каждого вида товара и широко дифференцируется в зависимости от его вида, стоимости единицы изделия, объемов продаж и т.д.

Другой метод ценообразования, основанный на издержках, ориентируется на получение целевой прибыли. В этом случае цена сразу устанавливается исходя из желаемого размера прибыли. Используя этот метод ценообразования, фирма должна рассчитывать, при каком уровне цены будут достигнуты объемы продаж, позволяющие возместить валовые издержки и получить целевую прибыль.

Заключительный этап ценообразования – установление окончательной цены.

На рис. 3 представлено девять вариантов стратегии возможного качественно-ценового позицирования, которые используются зарубежными фирмами в качестве стратегии маркетинга применительно к показателям цены и качества.

| КАЧЕСТВО ТОВАРА | ЦЕНА | |||

| высокое | высокая | средняя | низкая | |

| 1. Стратегия премиальных наценок | 2. Стратегия глубокого проникновения на рынок | 3. Стратегия повышенной ценностной значимости | ||

| среднее | 4. Стратегия завышенной цены | 5. Стратегия среднего уровня | 6. Стратегия доброкачественности | |

| низкое | 7. Стратегия ограбления | 8. Стратегия показного блеска | 9. Стратегия низкой ценностной значимости | |

Рис. 3. Стратегии ценообразования «цена-качество»

Если существующий лидер рынка занимает позицию 1, т.е. выпускает товар с премиальной наценкой и продает его по максимально возможной высокой цене, фирма-новичок может быть предпочтет одну из остальных стратегий. Она может создать высококачественный товар и назначить на него среднюю цену (позиция 2), создать товар среднего уровня качества и взимать за него среднюю цену (позиция 5) и т.д.

Фирма должна изучить размеры и темпы роста рынка для каждой из девяти позиций, представленных на рис. 3, и конкретных конкурентов в рамках каждой из них.

Разработка самостоятельной ценовой стратегии – постоянно воспроизводимый процесс. Нельзя создать такую стратегию однажды и потом пользоваться ею безо всяких корректировок многие годы. Политика ценообразования должна постоянно проверяться на основе фактически достигнутых результатов и при необходимости корректироваться. А главное – она должна соответствовать именно той общей маркетинговой стратегии, которой в этот момент придерживается фирма.

1.2.3. Теоретические аспекты исследования системы мотивации

При планировании и организации работы руководитель определяет, что конкретно должна выполнить данная организация, когда, как и кто, по его мнению, должен это сделать. Если выбор этих решений сделан эффективно, руководитель получает возможность воплотить свои решения в дела, применяя на практике основные принципы мотивации.

Мотивация - это процесс побуждения себя и других к деятельности для достижения личных целей или целей организации.

Мотивация - это деятельность, имеющая целью активизировать людей,