Всесторонний анализ эффективности информационных проектов. «Сбалансированное» решение

Алексей Целых, Бизнес-аналитик компании КОРУС Консалтинг

"Успехи в бизнесе определяются совершенством управления" Анри Файоль

А в чем, собственно, проблема?

В последнее время корпоративные информационные системы перестают быть данью моде. Они становятся неотъемлемой частью системы управления предприятием в условиях российских реалий. А если так, то и процесс внедрения корпоративной информационной системы, иначе говоря – автоматизация системы управления предприятием, рассматривается неотрывно от процесса ее оптимизации. Оба эти процесса – оптимизация и автоматизация, – сильно взаимосвязаны, их реализация обычно происходит в виде выполнения последовательности этапов одного большого проекта. Стоимость подобных проектов для средних и крупных предприятий измеряется десятками, а то и сотнями тысяч долларов. И поэтому немудрено, что руководители предприятий при принятии решения о внедрении информационной системы все чаще задаются вопросом эффекта от вложений в информационные технологии.

Важно заметить, что любой руководитель предприятия в том или ином виде имеет представление о дальнейшем развитии своего бизнеса. У одного это представление выражено в виде отдельных документов (миссия, цели, стратегия, бизнес-план), другому достаточно записи в ежедневнике, а бывает и так, что подобная информация зафиксирована только в мыслях руководителя. Но в любом случае важно понимать, что развитие информационных технологий есть составная часть развития предприятия. Какая бы ни была стратегия развития предприятия, IT-стратегия должна ей соответствовать (как минимум – не должна противоречить!). В противном случае вложения в информационные технологии не только не принесут пользы, но и могут обернуться значительными убытками для предприятия. Этот немаловажный фактор необходимо учитывать при принятии решения о внедрении корпоративной информационной системы на предприятии и развитии IT-инфраструктуры вообще.

Помимо ожидаемой отдачи от вложений в информационные технологии и соответствия IT-стратегии общей стратегии развития предприятия, существует еще один важный фактор, влияющий на решение о внедрении корпоративной информационной системы. Это наличие необходимых ресурсов, как материальных, так и нематериальных. Ресурсы предприятия не безграничны, и чтобы предприятие имело возможность осуществлять свою основную деятельность (а ведь согласимся, что внедрение корпоративной информационной системы не является основной деятельностью предприятия, это скорее развитие новых технологий, инновация) эти ресурсы необходимо разумно распределять. Отсутствие необходимых ресурсов может перечеркнуть все планы по реализации проекта. Именно поэтому должна быть жесткая увязка плана проекта не только на уровне целей и стратегии развития предприятия, но и на уровне его бюджета.

Для принятия решения о внедрении корпоративной информационной системы на предприятии руководителю необходимо проанализировать проект на соответствие рассмотренным выше условиям. Для этого необходима методика, позволяющая провести подобный анализ.

…и как ее решать?

Существуют различные способы оценки эффективности проектов. Но среди всего многообразия можно выделить принципиально два подхода к оценке: финансовый подход, оценивающий финансовую отдачу от проекта, и смешанный подход, содержащий в себе как финансовую, так и нефинансовую составляющие. Основное их отличие состоит в том, что финансовый подход предполагает оценку только тех эффектов, которые можно оценить в денежном эквиваленте и только в первом приближении. То есть, оценить непосредственный эффект. Но одновременно возникает и трудность такой оценки. Ведь далеко не всегда существует возможность оценить в денежном выражении абсолютно все преимущества, которые дает нам проект автоматизации. С другой стороны, на сегодняшний день основной капитал большинства предприятий выражается в нематериальных активах. Представьте, что только 20-25% стоимости современного автомобиля имеет физическую составляющую, а все остальное – это всевозможные лицензии, ноу-хау и т.п. Другой пример. Представьте себе следующую ситуацию. Ваша фирма процветает. Продажи в этом месяце увеличились на 100%! Бюджет перевыполнен, сотрудники получили премии и т.п. А через пару месяцев объем продаж внезапно снизился, клиенты стали уходить к конкурентам, дилерская сеть разваливается. Проанализировав ситуацию, Вы выясняете, что качество товара значительно снизилось за последние месяцы, что обслуживание клиентов теперь затягивается на несколько недель, вместо положенных трех дней. Поставки дилерам осуществляются нерегулярно, и зачастую даже по ошибочным товарным позициям. Если бы Вы изначально оценивали не только финансы, а еще и такие немаловажные составляющие, как лояльность клиентов и дилеров, ситуация могла бы быть совсем другой. К примеру, лояльность клиента можно было бы получить благодаря поставке качественных товаров и качественному обслуживанию. А это уже невозможно оценить в денежном выражении, хотя, безусловно, эти показатели имеют большое влияние на доходы. В этом мы только что убедились. Поэтому оценивать эффект, выраженный исключительно в деньгах, было бы некорректно. Сказанное подтверждает широко распространенная на Западе, но мало еще известная в России, методология внедрения стратегического управления Balanced Scorecard, разработчиками которой являются Дэвид Нортон и Роберт Каплан (см. (1)). И именно на этой методологии основан второй подход к оценке эффективности проектов – смешанный. Суть подхода состоит в том, что производится оценка не только финансовых эффектов от внедрения информационной системы, но и нефинансовых. Не буду подробно останавливаться на описании самой методологии Balanced Scorecard, выделю лишь основные ее составляющие:

1. Стратегическое развитие предприятия рассматривается в следующих направлениях: a. взаимоотношения с клиентами (показывает, как относятся к нам наши клиенты); b. финансы (показывает, как относятся к нам наши акционеры); c. внутренние бизнес-процессы (показывает, какие у нас есть внутренние ресурсы); d. инновации и развитие персонала (показывает, какие у нас есть конкурентные преимущества и возможности в будущем).

2. Внедрение стратегического управления должно осуществляться путем постепенного перехода от стратегических планов к бюджетам и планам мероприятий, от уровня генерального директора до водителя грузовика.

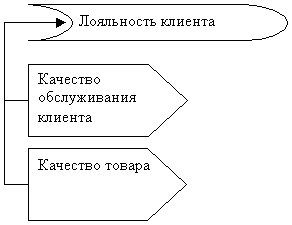

3. Для успешного внедрения стратегии должен быть установлен мониторинг и обратная связь процесса стратегического управления. Для этого разрабатываются сбалансированные счетные карты, отражающие основные цели предприятия, а также их дальнейшую декомпозицию в виде набора критических факторов успеха. Например, если поставить для себя цель «повышение лояльности клиента», то критическими факторами успеха будут являться, например, качество товара и качество обслуживания клиентов. Ниже приведена схема взаимодействия цели и критических факторов успеха в виде отношения «один к многим», однако, на самом деле их взаимосвязь более сложная и может быть охарактеризована как «многие к многим». По сути, один и тот же фактор успеха может влиять на достижение нескольких целей.

Степень детализации факторов успеха зависит исключительно от специфики предприятия и от того, на каком уровне предполагается мониторинг и оценка выполнения факторов успеха и, как следствие, достижения цели. Будет ли это уровень конкретного исполнителя или же достаточно уровня отдела или службы – решать Вам.

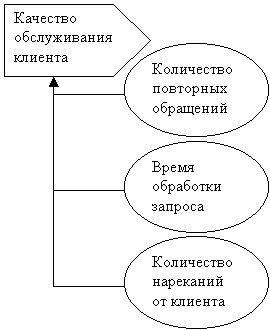

Для оценки выполнения факторов успеха разрабатывается набор ключевых показателей эффективности. Эти показатели количественно оценивают факторы успеха, для них могут быть заданы формулы или прочие способы расчета. Например, качество товара может оцениваться количеством возвратов, а качество обслуживания клиента в самом общем случае можно оценить количеством повторных обращений (или в относительном выражении – количеством повторных обращений из всего количества обращений за период), количеством поступивших нареканий и жалоб от клиентов, временем реакции на запрос клиента. Опять же, состав и количество показателей эффективности специфичен и является для каждого предприятия предметом отдельной разработки.

Разработка сбалансированной системы показателей заключается в разработке системы взаимосвязанных целей, критических факторов успеха и ключевых показателей эффективности. Затем задаются плановые значения целей/факторов успеха/показателей эффективности на стратегический и тактический период. Достижение этих значений периодически отслеживается и используется для принятия решений по изменению планов/целей/стратегий.

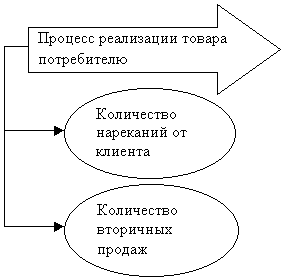

Автоматизация системы управления предприятием подразумевает автоматизацию бизнес-процессов данного предприятия. Бизнес-процессы, в свою очередь, имеют свои показатели эффективности. Эти показатели могут характеризовать как результат всего процесса целиком, так и результат отдельной составляющей (функции) процесса. Например, процесс реализации может характеризоваться временем с момента получения заказа до момента отгрузки товара со склада потребителю. Или количеством вторичных продаж. Но в то же время, для потребителя может быть принципиально важным время реакции менеджера на запрос о наличии товаров на складе. Тогда из всего процесса реализации необходимо выделять отдельную функцию (или набор функций), отвечающую за получение запроса от клиента, обработку запроса и выдачу необходимой информации клиенту. Будет ли это отдельной функцией или подпроцессом – это зависит от структуры бизнес-процессов предприятия, от степени их детализации. Но в любом случае справедлив вывод о том, что для каждого бизнес-процесса существует набор показателей эффективности, по которым можно определить эффективность данного бизнес-процесса.

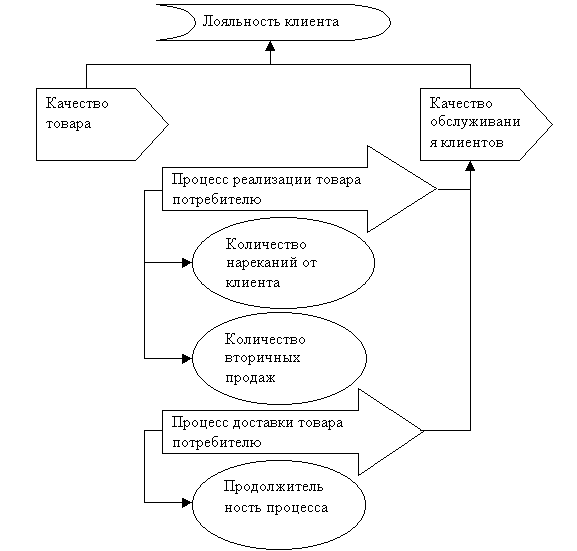

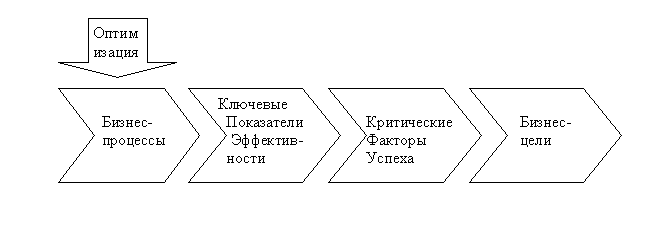

В результате структуру бизнес-процессов предприятия можно представить следующим образом:

Если сравнить показатели эффективности для бизнес-процесса, приведенного в примере, и показатели эффективности из сбалансированной системы показателей, то можно увидеть их смысловую схожесть. Действительно, если рассматривать взаимосвязь бизнес-процессов, критических факторов успеха и целей предприятия, то можно сделать вывод о том, что факторы успеха являются связующим звеном между целями предприятия и бизнес-процессами, ведущими к их достижению. Таким образом, если факторы успеха являются своеобразными условиями достижения цели, то бизнес-процессы показывают, каким образом эти условия выполняются. Мы получаем представление о том, какие бизнес-процессы обеспечивают выполнение факторов успеха для достижения цели. При этом оценка выполнения факторов успеха производится через показатели эффективности. В результате можно говорить о едином наборе ключевых показателей эффективности, которые относятся одновременно и к сбалансированной системе показателей, и к бизнес-процессам предприятия.

Ниже приведена схема взаимосвязи целей, факторов успеха, бизнес-процессов и показателей эффективности.

Возможность использования методологии Balanced Scorecard для оценки эффективности проекта объясняется тем, что суть методологии – всеобъемлющая оценка эффективности системы управления предприятиям. Аспекты Balanced Scorecard отвечают на основные вопросы управления – как относятся к нам наши клиенты, как относятся к нам наши акционеры, какие у нас есть внутренние ресурсы, какие у нас есть конкурентные преимущества и возможности в будущем. Повышение эффективности системы управления в разрезе основных аспектов Balanced Scorecard ведет к достижению целей компании.

С другой стороны, проект внедрения корпоративной информационной системы можно рассматривать как один из этапов оптимизации системы управления предприятием. Автоматизация бизнес-процессов в данном случае рассматривается как оптимизация бизнес-процессов предприятия с использованием возможностей информационных технологий. При этом под оптимизацией бизнес-процессов мы понимаем улучшение показателей эффективности бизнес-процессов.

В результате, автоматизация бизнес-процессов ведет к улучшению (оптимизации) показателей эффективности бизнес-процессов. Показатели эффективности бизнес-процессов являются одновременно элементами сбалансированной системы показателей. Улучшение показателей эффективности ведет к выполнению критических факторов успеха, которые в свою очередь обеспечивают достижение поставленных целей.

Таким образом, использование методологии Balanced Scorecard для оценки эффекта от внедрения информационной системы позволяет определить, насколько предполагаемый проект соответствует целям предприятия. При этом рассматриваются финансовые и нефинансовые цели предприятия, что гарантирует полноту и достоверность оценки. В результате анализа проекта на соответствие целям предприятия и последующего одобрения/отклонения проекта происходит приведение в соответствие IT-стратегии и корпоративной стратегии предприятия.

Возвращаясь к описанию методологии Balanced Scorecard, нельзя не отметить наличие логической связи между стратегическим и оперативным управлением. Стратегия переводится на уровень действий. Инициативы по достижению заданных значений показателей эффективности образуют план мероприятий, а стоимость тех или иных мероприятий отображается в бюджете компании. Создается ситуация, когда бюджет отображает действия предприятия по достижению стратегических целей в краткосрочном периоде. В том числе и в области затрат, гарантируя тем самым целевое расходование ресурсов предприятия. При этом если рассматривать в качестве результата проекта автоматизации улучшение ключевых показателей эффективности, то проект становится одной из инициатив. А это значит, что все этапы проекта автоматически попадают в план мероприятий и бюджет предприятия. В результате мы получаем полную согласованность бюджета проекта с бюджетом предприятия.

Как мы убедились, применение методологии Balanced Scorecard для анализа проектов внедрения корпоративной информационной системы позволяет не только обосновать проект автоматизации, но и органично «вписать» его в план развития предприятия. Причем как на стратегическом, так и на оперативном уровне (на уровне бюджетов). А последний момент, как подсказывает опыт, играет не последнюю роль в деле успешной реализации проекта.

Списоклитературы

D.Norton, R.Kaplan "The Balanced Scorecard: translating strategy into action", Harvard Business Press, 1996