Денежная система России и особенности ее функционирования в современных условиях

Министерство экономического развития и торговли Российской Федерации

Российский Государственный Торгово-Экономический Университет

Факультет РГБ и Т

Курсовая работа

По дисциплине: «Общая экономическая теория»

На тему: «Денежная система Российской Федерации и особенности ее функционирования в современных условиях»

Выполнила:

студентка 1 курса д/о

группы РГБ и Т №11

Королева Юлия

Александровна.

Москва, 2004 г.

Оглавление

Оглавление…………………………………………………………………2

Вступление…………………………………………………………………3

1. Общее понятие, виды и элементы денежной системы России:……...4

1.1 Понятие денежной системы…………………………………………..4

1.2 Виды денежных систем……………………………………………….4

1.3 Элементы денежной системы России………………………………..6

2. Денежное обращение в России……………………………………….10

2.1 Понятие денежного обращения……………………………………..10

2.2 Денежный оборот…………………………………………………….12

3. Платежная система России……………………………………………17

Заключение………………………………………………………………..24

Литература………………………………………………………………...26

Вступление

Деньги – одно из величайших человеческих изобретений. Происхождение денег связано с 7 - 8 тыс. до н. э. Исторически в качестве средства облегчения обмена использовались - с переменным успехом - скот, сигары, раковины, камни, куски металла. Но чтобы служить в качестве денег, предмет должен пройти лишь одно испытание: он должен получить общее признание и покупателей, и продавцов как средство обмена. Деньги определяются самим обществом; все,что общество признает в качестве обращения,- это и есть деньги. Экономисты определяют деньги как товар, выступающий в роли всеобщего эквивалента, отражающего стоимость всех прочих товаров.

Деньги, как и любое другое понятие, имеют свою сущность:всеобщую непосредственную обмениваемость; самостоятельную меновую стоимость; внешнюю вещную меру труда.

В денежно – кредитном регулировании велика роль денег особенно потому,что ежегодно устанавливается денежный ориентир изменения денежной массы, и в соответствии с ним проводится ее регулирование при помощи кредитных инструментов Центрального банка. Целью такого денежно-кредитного регулирования является сдерживание роста денежной массы, преодоление инфляции или сдерживание зарождающихся инфляционных процессов, стимулирование роста производства в стране.

Наша страна в настоящее время еще не до конца восстановилась после перехода к новым экономическим отношениям – рыночной экономике. Это привело к глубокому экономическому кризису – падению производства, росту цен и развертыванию инфляции. Поэтому среди проблем, требующих немедленного решения, одно из важнейших мест занимает задача сокращения темпов инфляции и стабилизации денежного обращения. В этих условиях роль и значение денежных рычагов резко возрастают. Денежная система – один из тех секторов экономики, где наиболее эффективно работают рыночные механизмы.

1. Общее понятие, виды и элементы денежной системы России

1.1 Понятие денежной системы

Денежная система – это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Она состоит из следующих элементов: денежной единицы, масштаба цен, вида денег, эмиссионной системы, механизма денежно – кредитного регулирования. Национальная валюта, обладая относительной самостоятельностью, также входит в денежную систему страны.

1.2 Виды денежных систем

В зависимости от того, в какой форме функционируют деньги: как товар – всеобщий эквивалент или как мера стоимости, различают два типа денежных систем:

- система металлического обращения, при которой денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги разменны на золото;

- система обращения денежных знаков, когда золото и серебро вытеснены из обращения неразменными на них кредитными и бумажными деньгами.

В зависимости от металла, который в данной стране был принят в качестве всеобщего эквивалента, и базы денежного обращения различаются биметаллизм и монометаллизм.

Биметаллизм– денежная система, при которой роль всеобщего эквивалента закрепляется за двумя благородными металлами (обычно золотом и серебром), предусматриваются свободная чеканка монет из обоих металлов и их неограниченное обращение.

При системе параллельной валюты соотношение между золотыми и серебряными монетами устанавливается стихийно, в соответствии с рыночной ценой металла. При использовании системы двойной валюты государство фиксировало соотношение между металлами, а чеканка золотых и серебряных монет и прием их населением производились по этому соотношению.

При системе «хромающей» валюты золотые и серебряные монеты являлись законным платежным средством, но не на равных основаниях, например, если чеканка монет из серебра производилась в закрытом порядке, то они практически выступали знаками золота.

Однако биметаллистическая денежная система не соответствовала потребностям развитого капиталистического хозяйства, так как использование в качестве меры стоимости одновременно двух металлов – золота и серебра – противоречит природе этой функции денег. Всеобщей мерой стоимости может служить только один товар. Кроме того, устанавливаемое государством твердое стоимостное соотношение между золотом и серебром не соответствовало их рыночной стоимости. В результате удешевления производства серебра в конце XIX в. и его обесценивания золотые монеты стали уходить из обращения в сокровище. В этом проявилось действие закона Коперника-Грешема: «плохие деньги вытесняют из отношения хорошие».

Развитие капитализма требовало устойчивых денег, единого всеобщего эквивалента, поэтому биметаллизм уступает место монометаллизму.

Монометаллизм – денежная система, при которой один металл (золото или серебро) служит всеобщим эквивалентом и основой денежного обращения, функционирующие монеты и знаки стоимости разменны на золото или серебро.

В царской России система серебряного монометаллизма была введена в результате денежной реформы 1839 – 1843 гг. Денежной единицей стал серебряный рубль содержанием в 4 золотника и 21 долю чистого серебра. Были выпущены в обращение и кредитные билеты, обращавшиеся наравне с серебряной монетой и свободно разменивавшиеся на серебро. Однако эта реформа в условиях разлагающегося крепостничества при дефиците государственного бюджета и внешнеторгового баланса не могла на длительный период существенно упорядочить денежное обращение. Крымская война 1853 – 1856 гг. потребовала большой дополнительной эмиссии кредитных денег, и они фактически превратились в бумажные деньги.

Выпуск как бумажных, так и кредитных денег в современных условиях оказался монополизирован государством. Центральный банк, находящийся в собственности государства, иногда пытается компенсировать нехватку денежных накоплений путем увеличения денежной массы. Денежная масса - это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство. В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

Различают также денежную систему с твердым обеспечением и свободное денежное обращение. Такое различие связано с регулированием дефицита денежной массы в обращении. В системах с твердым обеспечением нехватку денег законодательно обеспечивает положение о нормах покрытия. В то же время существует опасность недостаточного снабжения народного хозяйства деньгами (дефляция), если в развивающейся экономике денежную массу нельзя увеличить из-за нехватки золотых запасов в центральном банке. При свободном денежном обращении всегда существует опасность чрезмерного увеличения денежной массы (инфляция), т.к. не существует никаких законодательных положений о покрытии находящихся в обращении денег.

1.3 Элементы денежной системы России

Денежная единица – это установленный законом денежный знак, служащий для соизмерения и выражения цен всех товаров. Денежная единица делится на более мелкие, пропорциональные части. Наименование денежной единицы обычно складывается исторически, хотя в некоторых случаях государство может установить новое наименование денежной единицы. Официальной денежной единицей (валютой) Российской Федерации, согласно Федеральному закону «О Центральном банке Российской Федерации (Банке России)», является рубль, состоящий из 100 копеек. Введение на территории России других денежных единиц и выпуск денежных суррогатов запрещаются. Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается.

Масштаб цен – средство выражения стоимости в денежных единицах, техническая функция денег. При металлическом обращении, когда денежный товар – металл – выполнял все функции денег, масштаб цен представлял собой весовое количество денежного металла, принятое в стране в качестве денежной единицы или ее кратных частей. С прекращением размена кредитных денег на золото официальный масштаб цен утратил свой экономический смысл, и в результате валютной реформы 1976-1978 гг. официальная цена золота и золотое содержание денежных единиц были вообще отменены. В настоящее время масштаб цен складывается стихийно и служит для соизмерения стоимостей товаров посредством цены.

В связи с тем, что в настоящее время ни в одной стране нет системы металлического обращения, основными видами денежных знаков являются: кредитные банковские билеты (банкноты), государственные бумажные деньги (казначейские билеты) и разменная монета Банка России, являющиеся. Они являются единственным законным средством платежа на территории России, их подделка и незаконное изготовление преследуется по закону. Банкноты и монеты обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, по вкладам и для перевода на всей территории Российской Федерации. Они являются обязательствами Банка России и обеспечиваются всеми его активами.

Банковские билеты (банкноты) – вид денежных знаков, законное платежное средство, выпускаемое в обращение центральными банками. После проведения деноминации (укрупнения масштаба цен) с 1 января 1998 г. в обращении находятся банкноты достоинством 10, 50, 100, 500 и 1000 рублей, а также монеты достоинством 1, 2, 5 рублей и 1,5,10 и 50 копеек. ( диагр.1) Диаграммы 1(данные на 01.01.2003)

Казначейские билеты – бумажные деньги, выпускаемые непосредственно государством – Министерством финансов или специальным государственным финансовым органом – для покрытия бюджетного дефицита. В отличие от банковских билетов казначейские билеты никогда не обеспечивались драгоценными металлами и не подлежали размену на золото или серебро. После отмены золотого стандарта разница между казначейскими и банковскими билетами практически стерлась.

Разменная монета – слиток металла, имеющий установленное законом весовое содержание и форму.

Эмиссионная система – законодательно установленный порядок выпуска и обращения неразменных на золото кредитных и бумажных денежных знаков. За Центральным банком Российской Федерации закреплено исключительное право осуществлять эмиссию наличных денег, организацию их обращения и изъятия из обращения на территории Российской Федерации. Закон разделил полномочия Правительства РФ и ЦБ в области изготовления денежных знаков. Центральный банк несет ответственность лишь за планирование объемов их производства. В целях организации наличного денежного обращения на него возложены следующие функции:

- прогнозирование и организация производства банкнот и металлических монет;

- создание резервных фондов банкнот и монет;

- определение правил хранения, перевозки и инкассации наличных денег;

- установление признаков платежности денежных знаков и порядка замены и уничтожения денежных знаков;

- утверждение правил ведения кассовых операций для кредитных организаций. ( табл. 1)

Таблица 1.

Сумма, количество и удельный вес банкнот и монеты, находящихся в обращении, по эмиссионному балансу |

| ||||||||||||||||||||||||||||

|

Совет директоров Банка России принимает решение о выпуске в обращение новых банкнот и монет и об изъятии старых, утверждает номиналы и образцы новых денежных знаков. При этом описание новых денежных знаков публикуется в средствах массовой информации. Решение по этим вопросам направляется в Правительство РФ в порядке предварительного информирования. Коммерческие банки также участвуют в эмиссионном процессе. Они выпускают безналичные деньги в процессе кредитования, а при погашении ссуды происходит изъятие денег из оборота.

Денежное регулирование представляет собой комплекс мер государственного воздействия по достижению соответствия количества денег объективным потребностям экономического развития.Для упорядочиванияденежного обращения Центральный Банк применяет следующие инструменты денежно - кредитного регулирования:

- ставки учетного процента (дисконтную политику);

- нормы обязательных резервов кредитных учреждений;

- операции на открытом рынке;

- регламентацию экономических нормативов для кредитных учреждений и др.

2. Денежное обращение в России

2.1 Понятие денежного обращения

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» установлены правовые основы функционирования денежной системы РФ, задачи, функции и полномочия Банка России в организации денежного обращения.

Денежное обращение – это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей, в наличной и безналичной форме обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве. Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя субъектами: физическими лицами, хозяйствующими субъектами и органами государственной власти.

Общественное разделение труда и развитие товарного производства являются объективной основой денежного обращения.

Началу движения денег предшествует их концентрация у субъектов. Они сосредоточиваются в кошельках населения, в кассах юридических лиц, на счетах в кредитных учреждениях, в казне государства. Чтобы зародилось движение денег, необходимо возникновение потребности в деньгах у одной из двух сторон. Спрос на деньги возникает при осуществлении сделок, деньги нужны для обращения, платежей за товары и услуги. Их объем определяется номинальным валовым внутренним продуктом. Чем больше общая денежная стоимость товаров и услуг, тем больше требуется денег для заключения сделок. Спрос на деньги предъявляют и для накопления, которое выступает в разных формах: вкладах в кредитных учреждениях, ценных бумагах, официальных государственных запасах.

Денежное обращение соединяет в себе как основные сущностные характеристики денег, так и механизмы, способы использования денег для содействия экономическому и социальному развитию страны.

Роль денежного обращения, его правильная организация проявляются в следующих моментах:

- отлаженность хозяйственного оборота и платежно-расчетной системы;

- способность обеспечивать сбалансированность спроса и предложения на товарном рынке, не допускать дефицита товаров;

- характер и степень влияния денежной массы на рост цен и инфляцию;

- хронический недостаток денежных средств у субъектов рынка для своевременной выплаты заработной платы и финансирования оборотных средств.

Центральный банк РФ осуществляет межбанковские расчеты через свои учреждения. В его систему входит центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры и пр. В настоящее время в России функционируют 1333 расчетных кассовых центра и других учреждений, осуществляющих расчетное обслуживание 2208 кредитных организаций, 6045 филиалов этих организаций, а также счетов бюджетов всех уровней и государственных внебюджетных фондов, органов федерального казначейства и других юридических лиц в случаях, предусмотренных законодательством.

Кассовое обслуживание – одна из важнейших функций банков. Банк является начальным и конечным пунктом движения денег, обеспечивающих товарообмен. Наличные деньги попадают в сферу обращения из банка в форме выплаты заработной платы или других расчетов наличными и возвращаются в банк в виде выручки. Сфера денежного обращения подлежит регулированию и жесткой регламентации со стороны государства, основные аспекты которых закреплены законодательно («Порядок ведения кассовых операций»). Согласно этому Порядку банковская система является не только организатором налично-денежного обращения, но и контролером данного процесса.

Зачисление денежной выручки на счета в банке и выдача наличных средств на различные цели определяются как кассовые операции, которые по балансовому результату и по назначению делятся на приходные и расходные. Каждому предприятию определяется предельная величина наличных средств в кассе – лимит остатка кассы и норма расходования наличных денег из выручки. Эти кассовые нормативы позволяют рационально организовать денежное обращение, исключить встречные перевозки денег и обеспечить своевременные расчеты наличными. Одновременно с нормативами банк утверждает порядок и срок сдачи выручки в банк данного предприятия.

2.2 Денежный оборот

Из процесса денежного обращения возможно вычленение понятия денежного оборота. Денежный оборот есть проявление сущности денег в их движении. Денежный оборот охватывает процессы распределения и обмена. На его объем оказывают влияние стадии производства и потребления. Длительный производственный процесс, требующий повышенного объема производственных запасов, увеличивает денежный оборот, связанный с их приобретением.

Основным принципом организации денежного оборота является целевое использование наличных денежных средств.

Налично–денежный оборот – это движение наличных денег в сфере обращения и выполнения ими функций средства платежа и средства обращения. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами).

Наличные деньги используются: для кругооборота товаров и услуг; для расчетов по выплате заработной платы и приравненных к ней платежей; для оплаты ценных бумаг и выплат дохода по ним; для платежей населения за коммунальные услуги и т.д.

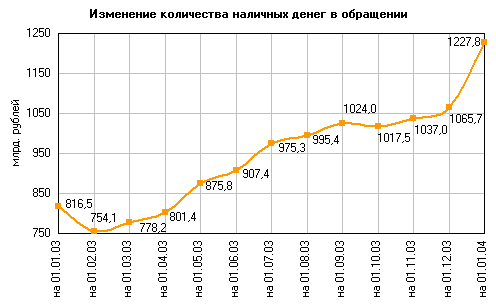

На 1 января 2000 года из всех находящихся в обращении наличных денег в сумме 289,8 млрд. рублей 23,2 млрд. рублей (8%) находилось в кассах банков, а остальные — вне банковской системы.

Общая сумма наличных денег в обращении на 1 января 2000 года составила 266,6 млрд. рублей, увеличившись по сравнению с 1 января 1999 года на 78,8 млрд. рублей (на 41,9%). При этом за 1998 год величина данного показателя возросла на 57,3 млрд. рублей, или на 43,9%

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между юридическими лицами, физическими лицами и государственными органами. В настоящее время порядок осуществления налично-денежного оборота на территории РФ регламентируется Положением «О правилах организации наличного денежного обращения на территории Российской Федерации», утвержденным Банком России 5 января 1998 г.

В целях организации наличного денежного оборота на территории РФ на Банк России возложены следующие обязательства:

- прогнозирование и организация производства, перевозка и хранение банкнот и монет, а также создание их резервных фондов;

- установление правил хранения, перевозки и инкассации наличных денег для кредитных учреждений;

- определение признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения;

- разработка и утверждение правил ведения кассовых операций в народном хозяйстве.

Для осуществления эмиссионно-кассового регулирования, кассового обслуживания кредитных организаций, а также предприятий и организаций в главных территориальных управлениях Центрального банка, расчетно-кассовых центрах имеются оборотные кассы по приему и выдаче наличных денег и резервные фонды денежных билетов и монет.

Резервные фонды денежных билетов и монет – это запасы не выпущенных в обращение денежных билетов и монет в хранилищах Центрального банка. Эти фонды создаются по распоряжению Центрального банка, который устанавливает их величину исходя из размера оборотной кассы, объема налично-денежного оборота, условий хранения и т.д.

В коммерческих банках создание таких фондов не предусмотрено, так как у них имеются операционные кассы. С 1 июня 1997 г. коммерческим банкам установлен лимит минимально допустимого остатка наличных денег в операционной кассе на конец дня для обеспечения своевременной выдачи денег со счетов юридических лиц независимо от их организационно-правовой формы, а также со счетов по вкладам граждан.

В 2002 году в целом по Российской Федерации наличный денежный оборот, проходящий через кассы учреждений Банка России и кредитных организаций, под воздействием, главным образом, роста номинальных денежных доходов населения и потребительских цен увеличился за год на 32,5%, что на 5,9 процентного пункта ниже роста в 2001 году. Среднедневной оборот наличных денег составил 32,2 млрд. рублей и возрос на 8 млрд. рублей. За счет собственных кассовых ресурсов учреждения Банка России и кредитные организации обеспечили 96,1% потребности клиентов в наличных деньгах. В целом по Российской Федерации за 2002 год выпущено в обращение наличных денег на 8,3% больше, чем за 2001 год. Рост выпуска наличных денег в обращение обусловлен увеличением на 29,4% выплат на заработную плату в связи с ростом минимального размера оплаты труда, индексацией пенсий, ростом выдач наличных денег со счетов по вкладам граждан. (граф. 1)

График 1.

Безналичный оборот — движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждении, зачет взаимных требовании. Развитие кредитной системы и появление средств клиентов на счетах в банках и других кредитных учреждении привели к возникновению такого обращения. Именно широкое развитие безналичных расчетов обусловило необходимость установления связей между банками и превращения их в банковскую систему. Безналичный платежный оборот в России составляет более 60 %, а в экономически развитых странах – 90%. Безналичный оборот осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

Безналичный денежный оборот охватывает расчеты между:

- предприятиями, учреждениями, организациями разных форм собственности, имеющими счета в кредитных учреждениях;

- юридическими лицами и кредитными учреждениями по получению и возврату кредита;

- юридическими лицами и населением по выплате заработной платы, доходов по ценным бумагам;

- физическими и юридическими лицами с казной государства по оплате налогов, сборов и других обязательных платежей, а также получению бюджетных средств.

Размер безналичного оборота зависит от объема товаров в стране, уровня цен, звенности расчетов, а также размера распределительных и перераспределительных отношений, осуществляемых через финансовую систему. Безналичное обращение имеет важное экономическое значение в ускорении оборачиваемости оборотных средств, сокращении наличных денег, снижении издержек обращения.

В Российской Федерации форма безналичных расчетов определяется правилами Банка России, действующими в соответствии с законодательством. Определено, что расчеты предприятий всех форм собственности по своим обязательствам с другими предприятиями, а также между юридическими лицами и физическими за товарно-материальные ценности производятся, как правило, в безналичном порядке через учреждения банка.

Выбор тех или иных безналичных расчетов зависит от уровня экономического развития страны. Самой распространенной формой безналичных расчетов в России в настоящее время являются платежные поручения(77,1% по количеству и 90,6% по объему платежей): с их помощью ведутся расчеты с поставщиками и подрядчиками в случае предоплаты, с органами страхового и пенсионного фонда, при налоговых и иных платежах.

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям и финансовым обязательствам. К первой группе относятся безналичные расчеты за товары и услуги, ко второй — платежи в бюджет (налог на прибыль, налог на добавленную стоимость и другие обязательные платежи) и внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

В структуре безналичных платежей значительную часть составляют платежи, проведенные платежной системой Банка России: 47,6% по количеству и 58,7% по объему платежей. Постоянно высокий уровень платежей, проводимых через платежную систему Банка России, обусловлен эффективным и бесперебойным ее функционированием, а также тем, что использование для расчетов кредитными организациями средств, размещенных на счетах в Центральном банке Российской Федерации, имеющих нулевой кредитный риск, минимизирует их финансовые риски.

Между налично-денежными безналичным оборотом существуют взаимосвязь и взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, наличные деньги меняют форму на счета в кредитном учреждении и обратно. Безналичный оборот возникает при внесении наличных денег на счет в кредитном учреждении, следовательно, безналичное обращение немыслимо при отсутствии наличного. Одновременно наличные деньги появляются у клиента при снятии их со счета в кредитном учреждении. В 2002 году темпы роста объемов наличного денежного оборота (132,5%) были выше темпов роста объемов безналичных платежей (122%).

Таким образом, наличное и безналичное обращение образует общий денежный оборот страны, в котором действуют единые деньги одного наименования.

3. Платежная система

Изменение объема денежной массы в обращении и состояние денежного обращения в целом во многом зависят от уровня развития платежной системы и скорости обращения денег.

При оценке спроса на деньги в 1998 г. Банк России учитывал долгосрочную тенденцию показателей скорости обращения денег. По мере стабилизации покупательной способности национальной валюты, ограничения темпов снижения обменного курса рубля происходили снижение скорости обращения и рост спроса на деньги. (табл. 2)

Таблица 2

Денежная масса (национальное определение) в 2003 году | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1Денежная масса представляет собой объем наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций и физических лиц, являющихсярезидентами РФ. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Платежная система – это совокупность инструментов и методов, которые применяются в хозяйстве для перевода денег и осуществления расчетов между юридическими и физическими лицами. Она находится под общим руководством Центрального банка РФ, который в соответствии с законодательством обеспечивает ее эффективность, стабильность, надежность и безопасность.

Центральный банк РФ занимает особое место в платежной системе России. Банк России, являясь оператором собственной платежной системы, координирует и регулирует расчетные отношения в России, осуществляет мониторинг деятельности частных платежных систем, определяя основные положения их функционирования, устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов. Кроме того, Банк России разрабатывает порядок составления и представления статистической отчетности, характеризующей платежную систему России, с целью повышения ее прозрачности. К правовой базе регулирования платежной системы России относятся Гражданский кодекс Российской Федерации, Федеральные законы Российской Федерации, основными из которых являются Федеральные законы «О Центральном банке Российской Федерации (Банке России)» и «О банках и банковской деятельности», а также принятые в соответствии с ними нормативные акты Банка России. В 2002 году утверждена новая редакция Положения Банка России «О безналичных расчетах в Российской Федерации» № 2-П, в которой уточнен порядок расчетов платежными требованиями, оплачиваемыми с акцептом, а также дано определение окончательности и безотзывности платежей, которое позволит исключить финансовые риски участников и обеспечить еще более высокую степень надежности платежной системы. В целях совершенствования организации наличного денежного обращения и регулирования расчетов наличными деньгами в 2002 году Банком России совместно с Министерством Российской Федерации по налогам и сборам давались разъяснения, касающиеся установленного Банком России предельного размера расчетов наличными деньгами между юридическими лицами.

Структура платежной системы России приведена на рис. 1

. Клиентами Банка России являются кредитные организации и их филиалы, которым открыты корреспондентские счета (субсчета) в Банке России. Многофилиальные кредитные организации для осуществления расчетов между филиалами открывают счета межфилиальных расчетов. Межбанковские расчеты между кредитными организациями совершаются через корреспондентские счета, открываемые друг у друга. В расчетных небанковских кредитных организациях участниками расчетов являются как кредитные организации, так и юридические лица, не являющиеся кредитными организациями. Клиентам - юридическим и физическим лицам - для осуществления безналичных расчетов открываются счета в кредитных организациях, а в отдельных случаях, установленных законодательством, юридическим лицам открываются счета в учреждениях Банка России

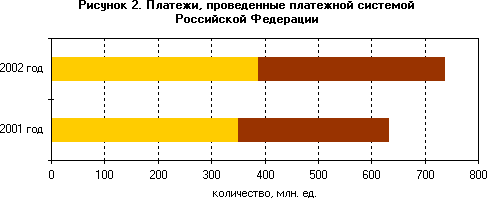

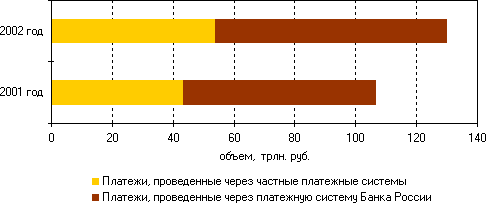

Участниками платежной системы России являлись (данные на 01.01.2003) 1172 учреждения Банка России, 1331 кредитная организация, в том числе 41 расчетная небанковская кредитная организация, 3326 филиалов кредитных организаций. Кроме того, расчетное обслуживание клиентов осуществляли 6387 дополнительных офисов кредитных организаций. Участниками платежной системы России открыто клиентам (резидентам и нерезидентам) 271,4 млн. банковских счетов в валюте Российской Федерации, в том числе юридическим лицам, не являющимся кредитными организациями, - 4,2 млн. счетов (1,6%), физическим лицам - 267,2 млн. счетов (98,4%), из которых большинство счетов - 90,1% - в Сберегательном банке Российской Федерации. Количество банковских счетов в расчете на одного жителя в среднем по России составило 1,9 счета. Участниками платежной системы России открыто клиентам (резидентам и нерезидентам) 271,4 млн. банковских счетов в валюте Российской Федерации, в том числе юридическим лицам, не являющимся кредитными организациями, - 4,2 млн. счетов (1,6%), физическим лицам - 267,2 млн. счетов (98,4%), из которых большинство счетов - 90,1% - в Сберегательном банке Российской Федерации. Количество банковских счетов в расчете на одного жителя в среднем по России составило 1,9 счета. В среднем по Российской Федерации количество жителей, приходящихся на одного участника платежной системы России, составило 24,7 тысячи человек, а количество юридических лиц - 660. В то же время, с учетом дополнительных офисов, открытых кредитными организациями (филиалами), данные показатели соответственно составили 11,8 тысяч жителей и 315 юридических лиц. В 2002 году платежной системой России проведено 737,9 миллионов платежей на сумму 130,1 трлн. рублей. Увеличение по сравнению с 2001 годом объема платежей составило 22,0%, что выше уровня инфляции в стране. Это, а также количественный рост платежей на 16,5%, явилось следствием подъема деловой активности хозяйствующих субъектов. В 2002 году практически не изменилось соотношение безналичных платежей, проведенных платежной системой Банка России и частными платежными системами в платежной системе страны (рисунок 2).

Параллельно с активным развитием платежной системы Банка России значительными темпами развиваются частные платежные системы, что позволяет кредитным организациям и их клиентам осуществлять выбор оптимальных вариантов проведения платежей с целью повышения их оперативности и сокращения издержек. Частные платежные системы динамично развиваются и ориентируются на внедрение современных технологий обработки расчетных документов, предоставление максимально полных и качественных расчетных услуг с целью привлечения клиентов. В общем количестве и объеме платежей через частные платежные системы наибольший удельный вес (65,0% по количеству и 56,9% по объему) составляют платежи через системы расчетов между клиентами одного подразделения кредитной организации (филиала) и платежи, проведенные между подразделениями одной кредитной организации (29,9% по количеству и 22,6% по объему), что свидетельствует о совершенствовании кредитными организациями собственных систем расчетов, позволяющих обслуживаемым ими хозяйствующим субъектам осуществлять расчеты более эффективно.

Доля платежей, проведенных через корреспондентские счета кредитных организаций, открытые в других кредитных организациях, составила 4,5% по количеству и 19,1% по объему платежей. Вместе с тем, по ним сложились наибольшие темпы роста 136,7% по колич