Евробумаги. Рынок и операции

ФИНАНСОВАЯ АКАДЕМИЯ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Кафедра « Ценные бумаги и биржевое дело»

на тему:

«Евробумаги. Рынок и операции»

Выполнил студент группы

Научный руководитель:

Москва 2001

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

Глава 1 Основные понятия рынка евробумаг 5

1.1 Понятие рынка евробумаг и история его возникновения 5

1.2 Виды евробумаг 9

1.2 Участники рынка евробумаг 18

Глава 2 Операции на рыке евробумаг 21

2.1. Выпуск и обращение еврооблигаций 21

2.1.1. Кредитный рейтинг 21

2.1.2 Организация выпуска еврооблигаций 23

2.1.3 Депозитарно-клиринговые системы 33

2.2 История размещения федеральных и муниципальных еврооблигаций России 36

2.3 Еврозаймы российских эмитентов 52

Глава 3. Свременное состояние рынка евробоблигаций 55

3.1 Основные моменты и тенденции развития 55

3.2 Состояние российского внешнего долга 63

Приложнеия 67

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 75

Активная интеграция мировых рынков капитала началась около двадцати лет назад и существенно усилилась за последние несколько лет. Международные рынки капиталов сейчас гораздо более связаны, так как инвесторы, эмитенты и финансовые посредники стали более опытными, развитие информационных технологий и связи вывело все финансовые операции в новую плоскость, а координация международных и национальных регулятивных институтов стала более сильной.

За последние два – три десятилетия сложился глобальный рынок капиталов, способный преодолевать противоречия и неудобства национальных режимов регулирования, обеспечивая при этом постоянный мониторинг качества заёмщиков, - это рынок евробумаг и ,прежде всего, еврооблигаций, представляющий наиболее обширную его часть.

Данный рынок возник в качестве ответной реакции на меры по контролю за движением капиталов, введённых в США. Становление рынка евробумаг является наглядной иллюстрацией того, как введение различного рода ограничений стимулирует финансовые нововведения, которые в свою очередь стимулируют их отмену.

Сейчас можно лишь предполагать, каким было бы устройство финансового мира и соотношение сил в глобальной конкурентной борьбе, если бы данные ограничительные меры, в результате которых Европа получила серьёзный импульс для развития собственных финансовых центров, не были приняты в США. Безусловно, введение новой европейской валюты , «Евро», и образование на территории Европы единого финансового рынка, знаменуют собой очередную стадию в процессе глобализации экономических процессов.

Между тем глобализация рынка капиталов – далеко не однозначное явление. Этот процесс неизбежно вступает в противоречие с действующими национальными режимами регулирования и сопряжён с серьёзными макроэкономическими ограничениями и рисками. Помимо всего прочего, в условиях свободного перемещения капиталов любое отклонение страны – эмитента от строгой финансовой дисциплины неизбежно приводит к оттоку средств и повышению стоимости их привлечения в будущем. Это особенно опасно в странах со слабыми системами регулирования, с недостаточно капитализацией банковских систем. Не случайно международные финансовые кризисы (мексиканский – 1994 г., азиатский – 1997 г. и события в России в 1998 г.) затронули главным образом формирующиеся рыночные экономики. Именно они стали жертвами «бегства» капиталов, кризиса платёжных балансов и обменного курса.

Однако вновь устанавливать барьеры на пути свободногоперемещения капиталов вряд ли представляется рациональным, так как глобализация сулит немалые преимущества как инвесторам так и заёмщикам, поскольку, предоставляя субъектам рынка максимально разнообразный выбор, позволяет заключать более эффективные с точки зрения их потребностей сделки.

Данная дипломная работа состоит из трех глав. Первая глава раскрывает понятие евробумаг, характеризует структуру и участников рынка евробумаг. Во второй главе основное внимание уделено специфике выпуска еробумаг, а также истории размещения федеральных, муниципальных, а также корпоративных еврооблигаций России. В третьей главе будет проведен анализ современного состояния рынка евробумаг, и будут рассмотрены тенденции развития данного рынка.

Глава 1 Основные понятия рынка евробумаг

1.1 Понятие рынка евробумаг и история его возникновения

Чёткой позиции относительно того, когда возник рынок евробумаг не существует. Известно, что в 40-50-х годах ряд эмитентов осуществлял выпуск еврооблигаций в долларах США, размещая их в Европе, в качестве примера можно принести размещение подобных займов в Нидерландах компанией Philips.

Однако согласно наиболее распространенной точке версии, дебютный выпуск еврооблигаций был осуществлен итальянской компанией по строительству автодорог Concessione e Construzioni Autostradeв июле 1963 года. Всего было выпущено 60.000 облигаций номиналом $250. По каждой облигации ежегодно 15 июля выплачивался фиксированный процентный доход в размере 5,5%. Генеральным управляющим (lead-manager) займа стал английский торговый банк (merchant bank) S.G.Warburg & Co., соуправляющими (co-managers) - Banque de Bruxelles S.A., Deutsche Bank A.G., Rotterdamsche Bank N.V.. Листинг был получен на Лондонской фондовой бирже.

Наиболее бурное его развитие наблюдалось в конце 60-х - начале 70-х годов и выражало реакцию участников финансовых рынков на законодательные ограничения, введенные в 1963 году правительством США на вывоз капитала и привлечение иностранными эмитентами средств на американском фондовом рынке, а также ужесточение налогового режима для инвесторов по доходам, полученным от зарубежных облигаций типа Yankee Bonds. Все это послужило непосредственным толчком к перемещению финансовых операций с американского фондового рынка на европейский.

Безусловно, развитию рынка еврооблигаций способствовали и другие факторы. В частности, мягкая система регулирования выпуска и обращения еврооблигаций, возможность страхования от валютных рисков, стремление инвесторов к приобретению высококачественных ценных бумаг, низкие процентные ставки по ним.

За период 1946-1963 гг. иностранные заемщики разместили в США облигации в долларах США на сумму 14 млрд. долларов.

Несмотря на организационные сложности, связанные с организацией этих выпусков в Комиссии по ценным бумагам и биржам США (Securities and Exchange Commission), иностранные заемщики охотно шли на это, поскольку процентные ставки в США были ниже, чем в Европе.

Чтобы приостановить утечку капитала за рубеж, 18 июня 1963 года США ввели специальный уравнительный налог на прибыль (Interest Equalizatio Tax), который закрыл американский рынок для иностранных инвесторов, поскольку увеличил стоимость кредита на 1%. В 1967 году налог был увеличен до 1,5% и отменён лишь в 1974 году.

Но при этом потребность в доступе к источнику капитала осталась, и в итоге она была удовлетворена за счет выпуска именно еврооблигаций.

Первые выпуски были ориентированы на богатых частных инвесторов на континенте и швейцарских банков. Существует расхожая точка зрения, что первыми инвесторами еврооблигаций были бельгийские дантисты, стремившиеся путем покупки этих еврооблигаций избежать уплаты налогов, также диктаторы различных мастей. В настоящее время понятие "бельгийских дантистов" стало нарицательных, под ним понимают богатых индивидуумов - инвесторов еврооблигаций.

Второй толчок к развитию рынка еврооблигаций дала война во Вьетнаме и вызванные ею ограничения. В феврале 1965 года президент Л. Джонсон объявил о программе добровольных ограничений на вывоз капитала (Voluntary Restraint Program). Дочерние компании американских ТНК поощрялись к мобилизации средств на европейских рынках. В январе 1968 года кабинет Джонсона ввёл прямые ограничения на инвестиции за пределы США.

С этого момента начинается период бурного роста рынка еврооблигаций и появление необходимой инфраструктуры. В 1968 году американский банк Morgan Guaranty создает клиринговый центр по торговле еврооблигациями Euroclear, в 1970 году возникает его основной конкурент Cedel. В 1969 году крупнейшие операторы на рынке еврооблигаций образуют собственную саморегулируемую организацию - Ассоциацию международных облигационных дилеров (Association of International Bond Dealers). В 90-х она была переименована в Ассоциацию участников международных фондовых рынков (ISMA - International Securities Markets Association).

Упразднение ограничений на вывоз капитала в 70-е годы уже никак не отразилось на рынке еврооблигаций, он продолжал развиваться ускоренными темпами. Очередной толчок его развития дал мировой долговой кризис начала 80-х годов.

Отказ правительства Мексики (август 1982 г.), а вслед за ним Бразилии, Аргентины и ряда других стран выполнять условия международных займов привел к мировому долговому кризису, который был преодолен частично за счет крупных потерь кредиторов, частично за счет переоформления задолженности в ценные бумаги (секьюритизация долгов). Синдицированный заем как метод привлечения финансовых ресурсов на международном рынке с тех пор потерял значение, и его место занял выпуск еврооблигаций. В середине 1990-х годов на еврооблигации приходилось около 2/3 ссудных капиталов, полученных на международных рынках.

Рынок евробумаг (euromarket), вообще говоря, понятие условное. Большинство сделок проводится на нем через финансовые центры Лондона (на него приходится около трех четвертей вторичного рынка еврооблигаций), Гонконга, Сингапура, ряда стран Карибского бассейна, а также, в меньшей степени, Нью-Йорка и Токио. Чтобы дать представление о возможностях этого рынка, достаточно сказать, что объем сделок на нем со всеми видами долговых обязательств превышает 1,2 трлн. $ в квартал - это на порядок выше, чем на рынке любой страны. Иными словами, здесь можно найти деньги под самый дорогой проект. Неудивительно поэтому, что 95% всех синдицированных кредитов предоставлено именно через еврорынок. И низкий уровень ставок как раз и является следствием огромного роста операций и участников. Своим развитием еврорынок обязан, в конечном счете, тому, что практически во всех странах существуют ограничения на операции на финансовом рынке, причем не только на уровень процентных ставок. Скажем, в 1957 году в США были ограничены иностранные инвестиции. А в Великобритании некоторое время существовал запрет на использование кредитов в фунтах стерлингов для финансирования торговли между другими странами. Чтобы обойти неудобные законы, финансисты и выходят на еврорынок. К тому же, часто это единственный способ снизить страновые риски. В период гиперинфляции после второй мировой войны, например, немецкие финансовые институты вели сделки чуть ли не исключительно в долларах и фунтах стерлингов.

Да и в России еще совсем недавно - в условиях ещё весьма высокой инфляции - основной валютой при расчетах был американский доллар.

Помимо огромной емкости, рынок евробумаг привлекателен ещё и тем, что позволяет эмитентам снижать издержки за счет проведения арбитражных операций, за счёт использования различий в валютных курсах, в процентных ставках, а также за счет налоговых льгот. Ряд финансовых центров еврорынка – оффшорные зоны. Кстати, японские банки почти все выпуски среднесрочных еврооблигаций осуществляли в 1995 году именно через них.

Изначально рынок евробумаг был рынком нерегулируемым. Необходимость выработки правил игры привела к созданию ISMA и связанной с ней группы Международной ассоциации первичных дилеров (International Primary Market Association). В начале 90-х годов в ISMA насчитывалось 866 членов, в том числе 166 из Великобритании, 138 - из Швейцарии, 57 - из Германии, 60 - из Люксембурга. Штаб-квартира ISMA находится в Швейцарии, однако, большая часть работы проводится в Лондоне, где расположен секретариат.

ISMA предоставляет всем заинтересованным лицам информацию по рынкам евробумаг, а также проводит образовательные семинары с выдачей дипломов для работы на международных фондовых рынках.

Поскольку основным центром торговли еврооблигациями был и остается Лондон, деятельность ISMA в основном осуществляется в Сити. Согласно законодательству Великобритании, ISMA, с одной стороны, имеет статус специальной биржи, а с другой, признается Советом по ценным бумагам и фьючерсам (SFA) международной саморегулируемой организацией, в ведении которой находится рынок евробумаг.

Профессиональные участники рынка евробумаг, действующие в Лондоне, обязаны соответствовать всем требованиям регулирующих органов этой страны, в первую очередь Управления по ценным бумагам и инвестициям SIB - Securities and Investment Board и Совета по ценным бумагам и фьючерсам SFA - Securities and Futures Authority.

В общем, определение евробумаг можно дать следующим образом: евробумаги – это ценные бумаги, выпущенные в валюте отличной от национальной валюты эмитента.

Однако существует официальное определение евробумаг, которое даётся в Директиве Комиссии европейских сообществ от 17 марта 1989 г., регламентирующей порядок предложения новых эмиссий на европейском рынке(1).

В соответствии с этой Директивой евробумаги - это торгуемые ценные бумаги, со следующими характерными чертами, а именно:

Проходят андеррайтинг и размещаются посредством синдиката, минимум два участника которого зарегистрированы в разных государствах;

предлагаются в значительных объёмах в одном и более государствах, кроме страны регистрации эмитента;

Могут быть первоначально приобретены только при посредничестве кредитной организации или другого финансового института.

К евробумагам относятся:

Евроноты (medium-term euronotes, EMTNs) - среднесрочные именные облигации, которые обычно выпускаются под конкретного инвестора. Главное преимущество евронот - возможность организовать их эмиссию за несколько дней или даже часов. Благодаря этому, а также низким эмиссионным издержкам, за последние шесть лет сектор евронот вырос втрое. Правда на их выпуск центробанки основных европейских стран накладывают серьезные ограничения.

Евровекселя (euro-commercial paper, ECP) - необеспеченные обязательства, которые не предназначены для публичного размещения и не обращаются на вторичном рынке. Как правило, евровекселя выпускаются на срок от одного года до пяти лет компаниями, платежеспособность которых не вызывает сомнений

Международные облигации (internationalbonds). Последние в свою очередь делятся на:

еврооблигации eurobonds

зарубежные облигации foreigh bonds.

глобальные облигации global bonds

параллельные облигации parallel bonds

Еврооблигации

Выделим несколько характерных особенностей, отличающих еврооблигации от прочих форм заимствований:

Еврооблигации размещаются одновременно на рынках нескольких стран, при этом валюта еврооблигационного займа не обязательно является национальной, как для кредитора, так и для заёмщика

Размещение осуществляется эмиссионным синдикатом, который, как правило, представляют банки, зарегистрированные в разных странах.

Выпуск и обращение еврооблигаций осуществляется в соответствии с установившимися на рынке правилами и стандартами. Основная часть эмиссий еврооблигаций производится без обеспечения, хотя в отдельных случаях возможно обеспечение в форме гарантии третьих лиц или имущества эмитента. Эмиссия еврооблигаций сопровождается целым рядом дополнительных условий и оговорок, призванных снизить риски для держателей ценных бумаг. Наиболее распространенными являются т.н. «негативный залог» (условия выпуска предусматривают обязательство эмитента не выпускать более бумаги, обладающие преимущественным правом погашения). В случае наступления технического дефолта (неплатежа) по какому-либо одному выпуску еврооблигаций, предусмотрен кросс-дефолт – досрочное погашение всех выпусков еврооблигаций, находящихся в обращении. Выпуск облигаций, как правило, обусловлен обязательствами эмитента по поддержанию определенного соотношения собственного и заемного капитала, ограничению выпуска прочих долговых обязательств в течение оговоренного периода времени.

Еврооблигации, как правило, ценные бумаги на предъявителя (bearer bonds)

Доходы по еврооблигациям выплачиваются в полном объёме без удержания налога в стране эмитента. Если же местное законодательство предусматривает удержание налога на проценты, который платит заемщик, последний обязан довести величину процентных платежей до уровня, обеспечивающего инвестору процентный доход, равный номинальному купону

Разновидностью еврооблигаций являются облигации "драгон" - dragon bonds - евродолларовые облигации, размещенные на азиатском (в первую очередь, японском) рынке и имеющие листинг на какой-либо азиатской бирже, обычно в Сингапуре или Гонконге.

В данной работе я буду уделять больше внимания рынку еврооблигаций, так как он является наиболее объемным и развитым; доля еврооблигаций на рынке евробумаг составляет более 90%(2). В настоящее время совокупная стоимость находящихся в обращении еврооблигационных займов составляет примерно 4 трлн долларов, что составляет примерно 10 % мирового рынка облигаций(3).

Приставка "евро" в настоящее время - дань традиции, поскольку первые еврооблигации появились в Европе, торговля ими осуществляется в основном там же.

Зарубежные облигации

Зарубежные облигации - облигации, выпущенные и размещаемые эмитентом-нерезидентом в каком-либо иностранном государстве в валюте данной страны с помощью синдиката андеррайтеров из данной страны. К ним относятся, так называемые, облигации "янки" - yankee bonds в США; "самурай" - samurai bonds, "шибосай" - shibosai bonds, "даймио" - daimyo bonds, "шагун" - shogun bonds в Японии; "бульдог" - bulldog bonds в Англии; "Рембрандт" - Rembrandt bonds в Голландии; "матадор" - matador bond в Испании; "кенгуру" - kangaroo bonds в Австралии.

Глобальные облигации облигации, размещаемые одновременно на рынке еврооблигаций и на одном или нескольких национальных рынках.

Параллельные облигацииparallel bonds - облигации одного выпуска, размещаемые одновременно в нескольких странах в валюте этих стран.

Термин "международные облигации" употребляется в широком и узком значениях. В широком значении в это понятие входят все основные долговые инструменты, размещаемые на зарубежных рынках, то есть, это долгосрочные долговые инструменты или, собственно, облигации (bonds), и среднесрочные долговые инструменты (notes). Краткосрочные инструменты - депозитные сертификаты и коммерческие бумаги - в это понятие не входят. В узком значении под международными облигациями понимают именно долгосрочные инструменты - bonds.

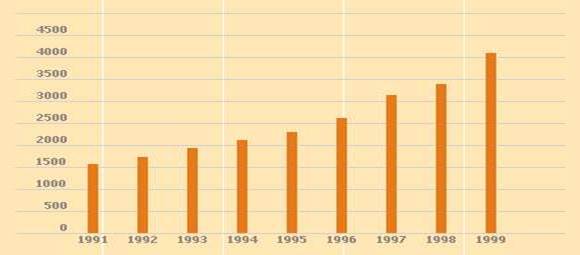

Общее количество обращающихся на рынке евробумаг (включая краткосрочные) превышало в 1995 году 40.000, а объём рынка превышал 2 трлн.долларов(4).

График роста объёма рынка евробумаг приведён ниже.

Динамика роста рынка евробумаг.(5)

(единица – млрд. долл.)

Остановимся подобнее на еврооблигациях.

Типичная еврооблигация - предъявительская ценная бумага в форме сертификата с фиксированной процентной ставкой, по которой доход выплачивается один раз путём предъявления купонов к оплате, или погашение производится в конце срока единовременным платежом или в течение определенного срока из фонда погашения.

Вместе с тем, существуют и регистрируемые выпуски; еврооблигации могут выпускаться как в документарной, так и в бездокументарной форме. Большая часть еврооблигаций выпускается без предоставления залога, при этом никаких ограничений на использование кредитных ресурсов не налагается

Проведём классификацию еврооблигаций

По выплате купонного дохода:

Облигации с фиксированной процентной ставкой - Fixed Rate Bond.

Облигации с нулевым купоном - Zero Coupon Bond.

Capital Growth Bond. Цена размещения равна номиналу, а погашение производится по более высокой цене. Например, в 1985 году Deutsche Bank Finance N.V. выпустил облигации, которые были погашены в 1985 году по цене, равной 287 % от лицевой стоимости.

Deep Discount Bond. Облигации с глубоким дисконтом, то есть продающаяся по цене, значительно ниже, чем цена погашения. Например, в январе 1997 года Мировой банк разместил облигации с нулевым купоном в итальянских лирах с погашением в феврале 2007 года по цене 51,70% к номиналу, что дает доходность в 6,820% годовых.

Облигации с плавающей процентной ставкой - Floating Rate Note (FRN's).

Эти инструменты представляют собой средне- и долгосрочные облигации с изменяющейся процентной ставкой, которая периодически корректируется. Процентная ставка объявляется в начале купонного периода, как правило, это квартал. Процентная ставка обычно фиксируется в виде надбавке или спрэд к ставке LIBOR. Иногда в качестве базы берется доходность по казначейским векселям (Treasure bills) США . Процентный доход выплачивается в конце каждого процентного периода. Как правило, это среднесрочные инструменты, однако известен случай размещения облигаций (нот) на 40 лет (облигации с плавающей процентной ставкой правительства Швеции 1984 года с погашением в 2024 году) или "вечные" облигации английского банка National Westminster Bank (NatWest's FRN's never mature). Например, в 1996 году Китай осуществил выпуск столетней облигации. Также собираются выпустить подобные облигации Малайзия, Таиланд, Южная Корея.

По способу погашения:

Bond with Call Option - облигации с опционом на покупку. Эмитент имеет право досрочного погашения облигации в заранее установленные моменты времени.

Bond with Put Option - облигации с опционом на продажу. Инвестор вправе досрочно предъявить облигации к погашению в заранее установленные промежутки времени

Restractable Bond (Bond with Put and Call Option) - облигации с опционами на продажу и на покупку Облигация, имеющая черты двух приведенных выше, то есть облигация с правом досрочного погашения, предоставляемым как эмитенту, так и инвестору.

Bullet Bond - облигации без права досрочного отзыва эмитентом, погашаемая полностью в момент истечения срока действия.

Sinking Fund Bond- облигация с фондом погашения. Эмитент делает регулярные отчисления на специальный счет для погашения своего долга. На рынке еврооблигаций практикуется погашение путем покупки эмитентом облигаций на открытом рынке или погашение по жребию определенных серий.

По валюте займов (см. таб. 7):

Традиционно доля облигаций с долларовым номиналом не превышала 40%, колеблясь в пределах всех выпусков. Но сейчас ситуация изменилась: эмитенты стали предпочитать обязательства, номинированные в американской валюте. Их доля стремительно выросла до 49% рынка. Причиной тому послужили факторы дестабилизации валютного рынка и снижение количества выпусков, номинированных в немецких марках и японских иенах. На марку, стабильно занимавшую 15-20% рынка, теперь приходится только 10%(6). Выполнение маркой роли якоря европейской валютной системы накладывает на выпуск обязательств, номинированных в немецкой валюте, серьезные требования, основные из которых - стабильность самой марки, а также немецких финансовых рынков.

По выплате купонного дохода:

По большинству еврооблигаций проценты выплачиваются раз в год. Редко встречаются еврооблигации с выплатой процентов два раза в год. Ежеквартальная выплата характерна лишь для среднесрочных облигаций с плавающей процентной ставкой - FRN.

Процент выплачивается путем отделения купонов и их пересылки банку - платежномуагенту. Обычно акции хранятся в депозитарии, который и берет на себя функции по инкассации купонов для их владельцев.

На рынке еврооблигаций широко распространены конвертируемые еврооблигации (convertiblebonds) и облигации с варрантом (warrant bonds). Они дают право конверсии облигации в акции эмитента. Самые крупные эмитенты конвертируемых облигаций - японские корпорации, выпускающие облигации в долларах с конвертацией в акции в йенах. Облигации без конверсионных привилегий носят название "обычной" - straight bonds.

Из общей суммы международных эмиссий в 1993 году 481 млрд. долларов, 373 млрд (почти 80%) пришлось на обыкновенные облигации, 22 млрд. - на еврооблигации и 67 млрд. - на облигации с плавающей процентной ставкой. Последние пользовались особой популярностью в первой половине 80-х годов в период высоких темпов инфляций и колебаний процентных ставок. Примерно те же пропорции сохранялись и в 1996-1997 годах.

Общий объем долгосрочного ссудного капитала, привлекаемого из-за рубежа, составлял в начале 90-х годов 450-650 млрд. долларов в год, в 1994 и в 1995 годах, соответственно, 865 и 975 млрд. долларов. За пятилетие объем заимствований на внешнем рынке увеличился более чем вдвое!

В 90-е годы в целом мире на долю международных облигационных займов (или международных облигаций) приходится примерно 70-75% всех привлекаемых извне ссудных капиталов (остальные 25-30% - кредиты банков). Причем особую роль играет рынок еврооблигаций - более 60% всех привлеченных ресурсов или свыше 80% всех международных займов, оформленных долговыми ценными бумагами.

При совокупном объеме задолженности по долговым ценным бумагам, размещенным на мировых рынках, в размере 2454 млрд. долларов (1994 г.) на долю долгосрочных инструментов (облигаций) приходилось 2048 млрд., среднесрочных (Euro-medium-term-notes) 292 млрд. и краткосрочных - 114 млрд.

Одно из отличий еврооблигаций от еврокредитов заключается в том, что покупатели облигаций не могут вмешиваться в дела эмитента. При заключении сделок евро-кредитного займа заемщик может взять на себя обязательство поддерживать тот или иной норматив, например, коэффициент "собственный капитал / активы", при этом, если он нарушит этот норматив, заемщик, даже при современной выплате процентов, оказывается в положении невыполнения условий кредитного соглашения (technicaldefault). При выпуске еврооблигаций инвесторы не могут вмешиваться в дела эмитента.

Невыполнение условий соглашения по еврооблигационному займу возникает только в случае невыплаты эмитентом процентов или непогашения основной суммы долга.

Особенно быстрый рост рынка еврооблигаций происходил в 80-е годы. Если ещё в середине 70-х годов объем эмиссий составлял 5 млрд. долларов в год, то уже в первой половине 80-х он перевалил за 100-миллиардную отметку, к концу 80-х перевалил за 200 млрд. долларов, а к середине 90-х приблизился к 500 млрд. долларов.

Стоимость заимствования на внешнем рынке зависит от общего состояния мировой экономики и рынков капитала в ведущих финансовых центрах мира, прежде всего США, а также рейтинга эмитента. В январе - марте 1997 года купонная ставка по среднесрочным (3-5 лет) облигациям первоклассных заемщиков, имеющих наивысший рейтинг, составляла 6,25-6,35%, а доходность (с учетом того, что облигации редко размещаются по номиналу) 6,3-6,4%. В тот же период доходность по государственным облигациям США с теми же сроками погашения составляла 6,00-6,26% годовых. Чем ниже рейтинг, тем выше процентная ставка и её доходность.

С позиции заемщика следует учитывать также расходы, которые он несет при эмиссии и размещении своих долговых обязательств, основными из которых является вознаграждение профессиональным участникам рынка (менеджерам займа, агентам по размещению и т.п.). Его величина опять таки зависит от рейтинга эмитента и колеблется от 0,2 до 2,5% от стоимости размещаемых ценных бумаг. В последние же годы в связи с усилением конкуренции на рынке наблюдается снижение стоимости вознаграждения, которая уже редко превышает 1%.

Кроме того, сюда следует добавить расходы рейтинговому агентству и плату за листинг на фондовой бирже.

На сегодняшний день всех участников рынка евробумаг можно разделить на эмитентов, инвесторов и посреников.

Эмитены

Современная структура эмитентов этого рынка выглядит таким образом: наднациональные институты - 10%, государственные институты - 30%, частные финансовые институты - 37%, корпорации - 23%(7). Отличительной чертой рынка еврооблигаций является надежность заемщиков. Их репутация и кредитоспособность не должна вызывать сомнений, только тогда существует гарантия размещения выпуска. Наибольшим авторитетом на рынке пользуются наднациональные институты, к которым принадлежат Всемирный банк, Европейский инвестиционный банк и другие аналогичные структуры, имеющие наивысший рейтинг «ААА».

К эмитентам из группы государственных институтов относятся правительства суверенных государств, региональные органы власти той или иной страны, государственные и полугосударственные организации. Данная группа неоднородна по степени надежности. В нее попадают как развитые страны (Канада, Швеция, Италия), так и развивающиеся (Мексика, Аргентина, Таиланд и др.). Рейтинги этих заемщиков сильно различаются между собой. Среди суверенных заемщиков присутствует и Россия, которая за 1996-2000 годы разместила 11 выпусков еврооблигаций на общую сумму около 36,398 млрд долл.

Представленные в табл. 1 данные наглядно свидетельствуют о наличии устойчивой зависимости между кредитоспособностью эмитента и стоимостью заемных средств. Если в 1997 г. в условиях финансовой стабилизации правительству России удавалось размещать займы с 9-10%-й купонной ставкой по цене 99-103,5% от номинала, то в 1998 г. незадолго до финансового кризиса выпускались облигации, имеющие купоны в размере 11-12,75% и ценой значительно ниже номинала - 73,8%. (см. таб. 2) Особенностью двух последних займов является то, что они были осуществлены с целью трансформации краткосрочной рублевой задолженности по ГКО/ОФЗ в долгосрочные валютные займы.

Инвесторы

На рынке евробумаг принято выделять две главные категории покубателей:

Институциональные инвесторы - широкая группа инвестиционных организаций, такие как страховые компании, пенсионные и взаимные фонды, фонды управления активами, хедж-фонды, банки

Розничные инвесторы

Посредники

Основное действующее лицо, выводящее ценные буваги заёмщика на еврооблигационный рынок – генеральный управляющий (lead manager), часто выполняющий также функции главного регистратора (book manager). Генеральный управляющий не обязательно выступает в единственном числе, чаще встречаются генеральные соуправляющие (joint lead managers). Причём ведущую роль играет тот управляющий, кому принадлежит роль регистратора. Генеральный управляющий возглавляет банковский синдикат, формируемый обычно в целях дивесификации рисков и максимального географического и институционального охвата при рзмещении ценных бумаг.

В составе синдиката выделяется несколько иерархических уровней:

Старшие соуправляющие (co-lead managers)

Соуправляющие (co-manages)

Крупнейшие генеральные управляющие рынке еврооблигаций(8)

Место | Генеральный управляющий | $ млн. | Количество выпусков | Доля рынка, % |

1 | Warburg Dillon Read | 41652 | 171 | 8,68 |

2 | Morgan Stanley DW | 33743 | 1180 | 7,03 |

3 | Deutsche Bank AG | 32694 | 144 | 6,82 |

4 | Merill Lynch | 31701 | 177 | 6,61 |

5 | J. P. Morgan | 29260 | 127 | 6,1 |

6 | Paribas | 28823 | 95 | 6,01 |

7 | ABN AMRO | 28491 | 121 | 5,94 |

8 | Barclays Capital | 26104 | 98 | 5.44 |

9 | Credit Suisse First Boston (CSFB) | 24338 | 104 | 5.07 |

10 | Solomon Brothers | 22619 | 116 | 4.72 |