Модель прогнозирования параметров финансовых рынков и оптимального управления инвестиционными портфелями

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПЕРМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

МОДЕЛЬ ПРОГНОЗИРОВАНИЯ ПАРАМЕТРОВ ФИНАНСОВЫХ РЫНКОВ И ОПТИМАЛЬНОГО УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМ ПОРТФЕЛЕМ.

Выполнил:

Проверил:

г.Пермь 2000.

Построение математической модели прогнозирования поведения является трудной задачей в связи с сильным влиянием политических и других проблем (выборы, природные катаклизмы, спекуляции крупных участников рынка…).

В основе модели лежит анализ некоторых критериев с последующим выводом о поведении доходности и ценовых показателей. В набор критериев входят различные макро- и микроэкономические показатели, информация с торговых площадок, экспертные оценки специалистов. Процедура прогнозирования состоит из этапов:

1. Подготовка и предварительная фильтрация данных;

2. Аппроксимация искомой зависимости линейной функцией;

3. Моделирование погрешности с помощью линейной сети.

Но для повышения точности модели практикуется нелинейный анализ с использованием многослойной однородной нейронной сети. Этапы проведения нелинейного анализа в системе совпадают со стандартными шагами при работе с нейросетями.

1-й этап. Подготовка выходных данных.

Выходными данными являются zi = yi-pi, где yi - реальное значение прогнозируемой величины на некоторую дату, pi - рассчитанное на эту дату с помощью линейного анализа.

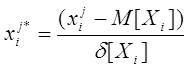

2-й этап. Нормирование входных сигналов.

(1)

(1)

где xij- j-я координата некоторого критерия Xi, M(Xi) - выборочная оценка среднего квадратичного отклонения.

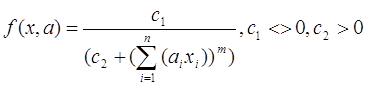

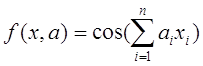

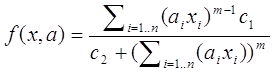

3-й этап. Выбор функции активации и архитектуры нейронной сети.

Используются функции активации стандартного вида (сигмоидная, ступенчатая), а также следующего вида:

(2)

(2)

(3)

(3)

(4)

(4)

(5)

(5)

Архитектура нейронной сети представлена на рисунке:

|