Оценка потоков платежей

И.Я. Лукасевич

Проведение практически любой финансовой операции порождает движение денежных средств. Такое движение может характеризоваться возникновением отдельных платежей, или множеством выплат и поступлений, распределенных во времени.

В процессе количественного анализа финансовых операций, удобно абстрагироваться от их конкретного экономического содержания и рассматривать порождаемые ими движения денежных средств как численный ряд, состоящий из последовательности распределенных во времени платежей CF0, CF1, ..., Cfn. Для обозначения подобного ряда в мировой практике широко используется термин “поток платежей” или “денежный поток” (cash flow – CF).

Отдельный элемент такого численного ряда CFt представляет собой разность между всеми поступлениями (притоками) денежных средств и их расходованием (оттоками) на конкретном временном отрезке проведения финансовой операции. Таким образом, величина CFt может иметь как положительный, так и отрицательный знак.

Количественный анализ денежных потоков, генерируемых за определенный период времени в результате реализации финансовой операции, или функционирования каких-либо активов, в общем случае сводится к исчислению следующих характеристик (7, 9, 13, 15, 16):

FVn – будущей стоимости потока за n периодов;

PVn – современной стоимости потока за n периодов.

Часто возникает необходимость определения и ряда других параметров финансовых операций, важнейшими из которых являются:

CFt – величина потока платежей в периоде t;

r – процентная ставка;

n – срок (количество периодов) проведения операции. Ниже будут рассмотрены наиболее распространенные виды денежных потоков, их свойства, а также технология автоматизации исчисления перечисленных характеристик и параметров с применением ППП EXCEL.

Финансовые операции с элементарными потоками платежей

Простейший (элементарный) денежный поток состоит из одной выплаты и последующего поступления, либо разового поступления с последующей выплатой, разделенных n - периодами времени (например – лет).

Примерами финансовых операций с подобными потоками платежей являются срочные депозиты, единовременные ссуды, некоторые виды ценных бумаг и др. Нетрудно заметить, что численный ряд в этом случае состоит всего из двух элементов – {-PV; FV} или {PV; -FV}.

Операции с элементарными потоками платежей характеризуются четырьмя параметрами – FV, PV, r, n. При этом величина любого из них может быть определена по известным значениям трех остальных.

Будущая величина элементарного потока платежей

Рассмотрим технологию исчисления будущей величины элементарного потока платежей на следующем примере.

Пример 1.2

Сумма в 10000 помещена в банк на депозит сроком на 4 года. Ставка по депозиту – 10% годовых. Проценты по депозиту начисляются раз в год. Какова будет величина депозита в конце срока?

По условиям данной операции известными величинами являются: первоначальная сумма вклада PV = 10000, процентная ставка r = 10% и срок n = 4 года.

Определим будущую величину вклада на конец первого периода:

FV1 = PV + PV r = PV(1 + r) = 10000(1 + 0,1) = 11000.

Соответственно для второго периода величина FV будет равна:

FV2 = FV1 + FV1 r = PV(1 + r) + PV(1 + r) r = PV(1 + r)2 =

= 10000(1 + 0,1)2 = 12100.

Для последнего периода (n = 4):

FV4 = FV3 + FV3 r = PV(1 + r)4 = 10000(1 + 0,1)4 = 14641.

Общее соотношение для определения будущей величины имеет следующий вид:

![]() . (1.3)

. (1.3)

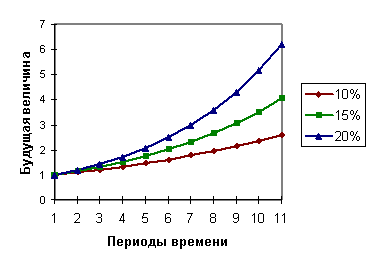

Нетрудно заметить, что величина FV существенно зависит от значений r и n. Например, будущая величина суммы всего в 1,00 при годовой ставке 15% через 100 лет составит 1174313,45!

На рис. 1.1 приведен график, отражающий рост суммы в 1,00 при различных ставках сложных процентов.

Рис. 1.1. Рост суммы в 1.00 по ставкам сложных процентов

На практике, в зависимости от условий финансовой сделки, проценты могут начисляться несколько раз в году, например ежемесячно, ежеквартально и т.д. В этом случае соотношение (1.3) для исчисления будущей стоимости будет иметь следующий вид:

![]() , (1.4)

, (1.4)

где m – число периодов начисления в году.

Очевидно, что чем больше m, тем быстрее идет наращение суммы.

Допустим, что в примере 1.2 проценты выплачиваются ежеквартально (т = 4). Определим FV4,4 :

FV4,4 = 10000,00 (1 + 0,10/4)16 = 14845,06, т.е. на 204,06 больше, чем при начислении процентов раз в год.

Часто возникает необходимость сравнения условий финансовых операций, предусматривающих различные периоды начисления процентов. В этом случае осуществляют приведение соответствующих процентных ставок к их годовому эквиваленту:

![]() , (1.5)

, (1.5)

где r – номинальная ставка; m – число периодов начисления.

Полученную при этом величину называют эффективной процентной ставкой (effective percentage rate – EPR) или ставкой сравнения.

Осуществим расчет эффективной процентной ставки и будущей величины вклада для примера 1.2:

ЕPR = (1 + 0,1/4)4- 1 = 0,103813

FV = 10000,00 (1 + 0,103813)4 = 14845,06.

Таким образом, условия помещения суммы в 10000,00 на депозит сроком на 4 года под 10% годовых при ежеквартальном начислении процентов и под 10,3813%, начисляемых раз в год, являются эквивалентными.

Современная величина элементарного потока платежей

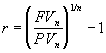

Формулу для определения современной величины элементарного потока платежей можно легко вывести из соотношения (1.3), путем деления его обеих частей на величину (1 + r)n. Выполнив соответствующие математические преобразования, получим:

![]() . (1.6)

. (1.6)

Пример 1.3

Выплаченная по 4-х летнему депозиту сумма составила величину в 14641,00. Определить первоначальную величину вклада, если ставка по депозиту равна 10% годовых.

PV = 14641,00 / (1 + 0,1)4 = 10000,00.

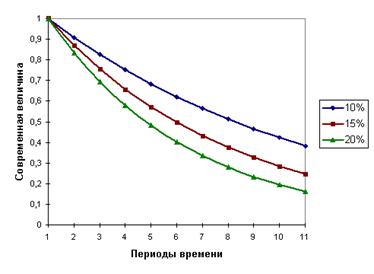

На рис 1.2 приведена графическая диаграмма, отражающая процесс дисконтирования суммы в 1,00 при различных ставках сложных процентов.

Рис. 1.2. Дисконтирование суммы в 1,00 при различных ставках r

Как и следовало ожидать, величина PV также зависит от продолжительности операции и процентной ставки, однако зависимость здесь обратная – чем больше r и n, тем меньше текущая (современная) величина.

В случае, если начисление процентов осуществляется m-раз в году, соотношение (1.6) будет иметь следующий вид:

![]() . (1.7)

. (1.7)

Исчисление процентной ставки и продолжительности операции

Формулы для определения величин r и n могут быть получены из (1.3) и приводятся ниже в готовом виде.

При известных величинах FV, PV и n, процентную ставку можно определить по формуле:

. (1.8)

. (1.8)

Пример 1.4

Сумма в 10000,00 помещенная в банк на 4 года составила величину в 14641,00. Определить процентную ставку (доходность операции).

r = (14141,00 / 10000,00)1/4 - 1 = 0,10 (10%).

Длительность операции определяется путем логарифмирования:

![]() . (1.9)

. (1.9)

Приведенные соотношения (1.3 – 1.9) позволяют определить основные количественные характеристики финансовых операций, в результате проведения которых возникают элементарные потоки платежей. Автоматизация анализа элементарных потоков платежей

Соотношения (1.3 – 1.9) могут быть легко реализованы в виде соответствующих формул ППП EXCEL. Например, соотношение (1.9), могло бы быть задано следующим арифметическим выражением:

=LOG(FV / PV) / LOG(1 + r), где

LOG – имя функции для вычисления логарифма;

FV, PV, r – соответствующие числовые значения.

Однако современные табличные процессоры содержат множество готовых функций, автоматизирующих проведение финансовых расчетов.

В ППП EXCEL для этих целей реализована специальная группа из 52 функций, получивших название финансовых.

Для исчисления характеристик финансовых операций с элементарными потоками платежей удобно использовать функции БЗ(), КПЕР(), НОРМА(), ПЗ() (табл. 1.1).

Таблица 1.1

Функции для анализа потоков платежей

| Наименование функции | Формат функции | |

| Англоязычная версия | Русская версия | |

| FV | БЗ | БЗ(ставка; кпер; платеж; нc; (тип)) |

| NPER | КПЕР | КПЕР(ставка; платеж; нз; бс; (тип)) |

| RATE | НОРМА | НОРМА(кпер; платеж; нз; бс; (тип)) |

| PV | ПЗ | ПЗ(ставка; кпер; платеж; бс; (тип)) |

| PMT | ППЛАТ | ППЛАТ(ставка; кпер; нз; (бс); (тип)) |

| FVSHEDULE | БЗРАСПИС | БЗРАСПИС(сумма; массив ставок) |

| NOMINAL | НОМИНАЛ | НОМИНАЛ(эф_ставка; кол_пер ) |

| EFFECT | ЭФФЕКТ | ЭФФЕКТ(ном_ставка; кол_пер) |

Как следует из табл. 1.1, большинство функций имеют одинаковый набор базовых аргументов :

ставка – процентная ставка (норма доходности или цена заемных средств – r);

кпер – срок (число периодов – п) проведения операции;

выплата – величина периодического платежа (CF);

нз – начальное значение (величина PV);

бс – будущее значение (FV);

(тип) – тип начисления процентов (1 – начало периода, 0 – конец периода), необязательный аргумент.

Как вы уже знаете, любая из 4-х характеристик FV, PV, r и п подобных операций может быть определена по известным величинам трех остальных. Поэтому список аргументов каждой функции состоит из трех известных величин (аргумент “выплата” здесь не требуется, так как денежный поток состоит из единственного платежа), при задании которых мы будем использовать обозначения, введенные выше.

Для простого расчета необходимой характеристики достаточно ввести в любую ячейку электронной таблицы имя соответствующей функции с заданными аргументами.

Напомним, что аргументы функций в русифицированной версии ППП EXCEL разделяются символом “;”, а признаком ввода функции служит символ “=”.

Функция БЗ(ставка; кпер; выплата; нз; (тип))

Эта функция позволяет определить будущее значение потока платежей, т.е. величину FV.

Пример 1.5

Определить будущую величину вклада в 10000,00, помещенного в банк на 5 лет под 5% годовых, если начисление процентов осуществляется:

а) раз в году; б) раз в месяц.

Введите в любую ячейку ЭТ:

=БЗ(0,05; 5; 0; -10000) (Результат: 12762,82)

=БЗ(0,05/12; 5*12; 0; -10000) (Результат: 12833,59).

Обратите особое внимание на способы задания аргументов.

Значение процентной ставки (аргумент “ставка”) обычно задается в виде десятичной дроби: 5% – 0,05; 10% – 0,1; 100% – 1 и т.д.

Если начисление процентов осуществляется m-раз в году, аргументы необходимо откорректировать соответствующим образом:

r = r/m и n = n m.

Аргумент “начальное значение – нз” здесь задан в виде отрицательной величины (-10000), так как с точки зрения вкладчика эта операция влечет за собой отток его денежных средств в текущем периоде с целью получения положительной величины (12762,82) через 5 лет.

Однако для банка, определяющего будущую сумму возврата средств по данному депозиту, этот аргумент должен быть задан в виде положительной величины, так как означает поступление средств (увеличение пассивов):

=БЗ(0,05; 5; 0; 10000) (Результат: -12762,82).

Полученный же при этом результат – отрицательная величина, так как операция означает расходование средств (возврат денег банком вкладчику).

Как уже отмечалось, аргумент "выплата" не используется при анализе элементарных потоков, поэтому здесь и в дальнейшем он имеет нулевое значение. Его также можно задать в виде пустого параметра – ";", например:

=БЗ(0,05; 5; ; 10000) (Результат: -12762,82).

Особо отметим тот факт, что последний аргумент функции – “тип” в данном случае опущен, так как начисление процентов в подобных операциях, как правило, осуществляется в конце каждого периода. В противном случае функция была бы задана с указанием всех аргументов.

Функция КПЕР(ставка; выплата; нз; бс; (тип))

Функция КПЕР() вычисляет количество периодов начисления процентов, исходя из известных величин r, FV и PV.

Пример 1.6

По вкладу в 10000,00, помещенному в банк под 5% годовых, начисляемых ежегодно, была выплачена сумма 12762,82. Определить срок проведения операции (количество периодов начисления).

=КПЕР(0,05; 0; -10000; 12762,82) (Результат: 5 лет).

Соответственно при начислении процентов раз в месяц, число необходимых периодов будет равно:

=КПЕР(0,05/12; 0;-10000;12762,82) (Результат: 60 месяцев).

Следует обратить особое внимание на то, что результатом применения функции является число периодов (а не число лет), необходимое для проведения операции.

Функция НОРМА(кпер; выплата; нз; бс; (тип))

Функция НОРМА() вычисляет процентную ставку, которая в зависимости от условий операции может выступать либо в качестве цены, либо в качестве нормы ее рентабельности.

Определим процентную ставку для примера 1.6.

=НОРМА(5; 0; -10000; 12762,82) (Результат: 0,05 или 5%).

Результат вычисления величины r выдается в виде периодической процентной ставки. Для определения годовой процентной ставки, полученный результат следует умножить на количество начислений в году.

Необходимо помнить, что для получения корректного результата при работе функций КПЕР() и НОРМА(), аргументы "нз" и "бс" должны иметь противоположные знаки. Данное требование вытекает из экономического смысла подобных операций.

Следующие три функции БЗРАСПИС(), НОМИНАЛ() и ЭФФЕКТ() являются вспомогательными. Они предназначены для удобства проведения соответствующих расчетов.

Функция БЗРАСПИС(нз; массив ставок)

Функцию БЗРАСПИС() удобно использовать для расчета будущей величины разовой инвестиции в случае, если начисление процентов осуществляется по плавающей ставке. Подобные операции широко распространены в отечественной финансовой и банковской практике. В частности, доходы по облигациям государственного сберегательного займа (ОГСЗ), начисляются раз в квартал по плавающей купонной ставке.

Пример 1.7

Ставка банка по срочным валютным депозитам на начало года составляет 20% годовых, начисляемых раз в квартал. Первоначальная сумма вклада - $1000. В течении года ожидается снижение ставок раз в квартал на 2, 3 и 5 процентов соответственно. Определить величину депозита к концу года.

Введем ожидаемые значения процентных ставок в смежный блок ячеек электронной таблицы, например: 0,2/4 в ячейку B1, 0,18/4 в ячейку B2, 0,17/4 в ячейку B3 и 0,15/4 в ячейку B4. Тогда функция будет иметь следующий вид:

=БЗРАСПИС(1000; B1.B4) (Результат: 1186,78).

Заметьте, что величина годовой ставки скорректирована на количество периодов начисления.

Функции НОМИНАЛ(эф_ставка; кол_пер), ЭФФЕКТ(ном_ставка; кол_пер)

Функции НОМИНАЛ() и ЭФФЕКТ() вычисляют номинальную и эффективную процентные ставки соответственно.

Эти функции удобно использовать при сравнении операций с различными периодами начисления процентов. При этом доходность финансовой операции обычно измеряется эффективной процентной ставкой.

Пример 1.8

Ставка банка по срочным валютным депозитам составляет 18% годовых. Какова реальная доходность вклада (т.е. эффективная ставка) если проценты выплачиваются:

а) ежемесячно

=ЭФФЕКТ(0,18; 12) (Результат: 0,1956 или 19,56%);

г) раз в год

=ЭФФЕКТ(0,18; 1) (Результат: 0,18 или 18%).

Функция номинал() выполняет обратное действие, т.е. позволяет определить номинальную ставку по известной величине эффективной. Например:

=НОМИНАЛ(0,1956; 12) (Результат: 0,1799 или 18%).

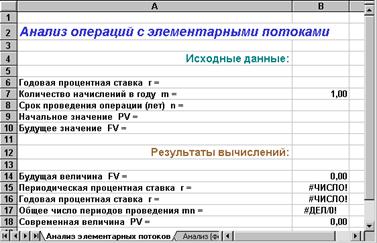

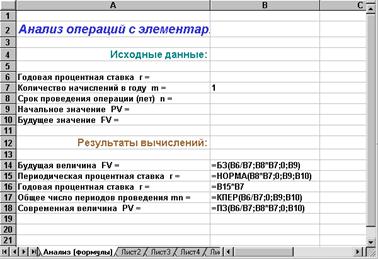

На рис. 1.3 приведен простейший пример шаблона, позволяющий решать типовые задачи по исчислению параметров финансовых операций с элементарными потоками платежей. На рис. 1.4 этот шаблон приведен в режиме отображения формул. Дадим необходимые пояснения.

Шаблон состоит из двух частей. Первая часть занимает блок ячеек А2.В10 и предназначена для ввода исходных данных (известных параметров финансовой операции). Текстовая информация в ячейках А2.А10 содержит наименование исходных параметров финансовой операции, ввод которых осуществляется в ячейки B6.B10. Ячейка В7 содержит принятое по умолчание число начислений процентов, равное 1 (т.е. раз в году). Для получения искомого результата необходимо ввести еще три величины.

Рис. 1.3. Шаблон для анализа элементарных потоков

Рис. 1.4. Шаблон для анализа элементарных потоков (формулы)

Вторая часть таблицы занимает блок ячеек А14.В18 и предназначена для вывода результатов вычислений, т.е. искомой величины. При отсутствии исходных данных, эта часть таблицы содержит нулевые значения в ячейках В14 и В18, а также сообщения об ошибках. Блок ячеек В14.В18 содержит формулы, необходимые для исчисления соответствующих параметров финансовой операции (рис. 1.4).

Величины r (процентная ставка) и n (срок операции) в формулах скорректированы на число начислений процентов в году, путем деления и умножения на значение ячейки В7 соответственно. Поскольку по умолчанию значение ячейки В7 равно 1, для операций с начислением процентов раз в год, корректировка параметров r и n не будет оказывать никакого эффекта. При этом здесь и в дальнейшем подразумевается задание параметра r в виде годовой процентной ставки, а срока проведения операции n – в количестве лет.

Руководствуясь рис. 1.3 – 1.4, подготовьте таблицу для элементарных потоков платежей и сохраните ее на магнитном диске в виде шаблона под именем SINGL_AN.XLT.

Осуществим проверку работоспособности шаблона на решении практических задач.

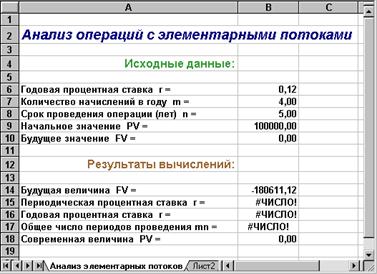

Пример 1.9

Фирма “Х” предполагает взять кредит в 100000 на 5 лет под 12% годовых. Проценты начисляются ежеквартально и подлежат выплате вместе с основной суммой долга по истечению срока кредита. Определить сумму выплаты на момент погашения кредита.

Прежде всего, осуществим загрузку таблицы-шаблона.

Теперь необходимо ввести в соответствующие ячейки колонки В исходные данные – величины PV, n, m, r.

Введите 0,12 в ячейку В6, 4 в ячейку В7, 5 в ячейку В8 и 100000 в ячейку В9. Полученная таблица должна иметь следующий вид (рис. 1.5).

Рис. 1.5. Решение примера 1.9

Разработанная таблица-шаблон позволяет быстро и эффективно проводить анализ финансовых операций с элементарными потоками платежей. Так при изменении любой характеристики рассмотренной выше операции, достаточно ввести новое значение в соответствующую ячейку ЭТ. Кроме того, шаблон может быть легко преобразован для одновременного анализа сразу нескольких однотипных ситуаций.

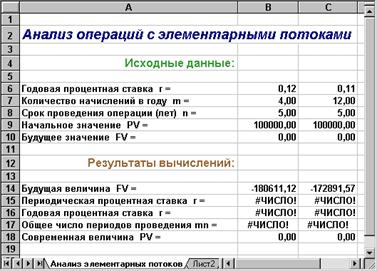

Допустим, что фирма “Х” имеет альтернативную возможность получения кредита в 100000 на 5 лет под 11% годовых, выплачиваемых ежемесячно. Какой вариант получения кредита выгодней?

Для решения задачи просто скопируйте блок ячеек В14.В18 в блок ячеек С14.С18. Введите исходные данные альтернативного варианта в ячейки С6.С9. Полученная таблица должна иметь следующий вид (рис. 1.6).

Рис. 1.6. Анализ двух альтернатив

Из полученных результатов следует, что при прочих равных условиях второй вариант получения кредита более выгодный.

Протестируйте разработанный шаблон на решении примеров 1.2-1.8 и сравните полученные результаты с приведенными.

На практике, при проведении большинства финансовых операций возникают потоки платежей, распределенные во времени.