Применяемые Финансовые Информационные Системы (ФИС)

Двумя самыми важными тенденциями современности можно считать рост глобализации бизнеса и увеличение возможностей компьютерных технологий.

Глобализация бизнеса характеризуется такими факторами, как:

1) совершенствование системы перевозок и коммуникаций, которые уменьшили стоимость грузовых перевозок и сделали более действенными международные торговые операции;

2) возрастающее политическое давление потребителей, которые хотят иметь высококачественную продукцию по низким ценам, с целью защиты, продукции отечественного производства, которое имеет низкое качество но дорого стоит;

3) постоянное совершенствование технологии производства, требует затрат на разработку новой продукции, поэтому возрастает и объем этой продукции, в связи с необходимостью предприятий покрыть затраты и быть конкурентоспособными;

4) в мире существуют международные фирмы, которые могут переносить производство в любую точку, где затраты производства самые низкие.

Результатом действующих факторов стала необходимость производства и продажи в глобальных масштабах с целью выживания. Сервесные (обслуживающие) компании, включая банки, рекламные агенства и фирмы, которые выполняют бухгалтерский учет и отчетность, также вынуждены “шагать по земному шару”, чтобы лучше обслуживать своих клиентов, если они функционируют во всем мире. Например, Всемирный Банк, Internet, SWIFT.

Постоянный прогресс в развитии ЭВМ и технических средства связи существенно изменили методы принятия решений по финансовым вопросам.

Сегодня система управления финансами включает в себя:

1) принятие управленческих решений относительно выбора активов и пассивов так, чтобы максимизировать прибыльность предприятия (фирмы).

2) ограничение вмешательства государства (дерегулирование) в деятельность кредитнофининсовых учреждений, вследствие чего появились тенденции к образованию больших, многоотраслевых, обслуживающих отрасли экономики финансовых корпораций.

3) ошеломляющий рост масштабов использования компьютеров для управления финансов, применение других электронных средств.

4) возросла роль мировых рынков и финансовых операций.

5) инфляция и последствия ее влияния на принятие деловых решений.

Для принятия правильных решений по финансовым вопросам, компании создают единую информационную сеть в масштабах своего предприятия (локальные ИС), подключаться к корпоративным сетям, глобальным. Например таким, как – Корпоративная сеть банка «Украина», глобальная сеть – SWIFT. Следовательно специалисты по управлению финансами имеют возможность доступа к фактическим данным, которые основываются на достоверной базе данных, как следствие возрастает количественный и качественный анализ финансового состояния фирмы, при принятии альтернативных решений.

Учитывая, что функционирование украинских предприятий, всех форм собственности, сопровождается:

- постоянно меняющимися экономическими и правовыми условиями;

- возрастанием конкуренции;

- уменьшением прибыльности;

- относительной стабилизацией основных, материальных и макроэкономических решений;

Финансовые информационные системы должны включать и правовые и законодательные нормы, иметь доступ к системам регистрации, связь с банковскими системами, фондовыми биржами.

Тенденции, изложенные выше, значительно изменили роль финансового менеджмента (системы управления финансами), а также необходимость создания автоматизированных систем управления. Если раньше специалисты по маркетингу планировали объем продажи товаров и услуг, ИТП (инженерно-технический персонал) определял объем ресурсов, необходимых для выполнения плановых заданий, а специалисты по управлению финансами, искали фонды для закупки необходимых производственных мощностей и товарно-материальных запасов. Теперь такой ситуации не существует. Создание интегрированных финансовых информационных систем (ФИС) повлекло за собой принятие решений с большей степенью координации всех заинтересованных лиц, а финансовые службы непосредственно отвечают за функции проверки и контроля использования ресурсов, широко используя при этом последние достижения в информационной технологии.

Бухгалтерские информационные системы.

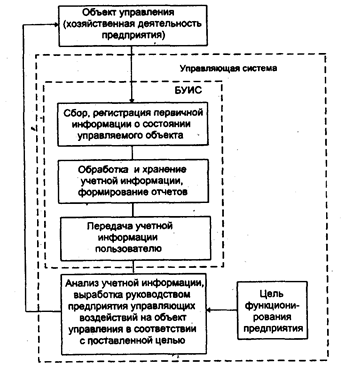

Многие предприятия в условиях рынка рассматривают информацию в качестве ценного ресурса, который следует хранить, использовать и защищать как любой другой вид собственности. В целях получения информации, необходимой для управления производственной и хозяйственной деятельностью, предприятие создает бухгалтерскую информационную систему. Она рассматривается как существенный инструмент управления работой предприятия в рыночных условиях. БУИС служит связующим звеном между хозяйственной деятельностью и людьми, принимающими решения (рис. 1). В ней осуществляются сбор, регистрация данных о хозяйственной деятельности на предприятии, их обработка, хранение, передача пользователям для анализа и принятия решений. Таким образом, данные о хозяйственной деятельности являются входом в БУИС, а полезная информация для лиц, принимающих решения, - выходом из нее. Главная цель функционирования БУИС на предприятии - обеспечить руководство предприятия финансовой информацией для принятия обоснованных решений при выборе альтернативных вариантов использования ограниченных ресурсов. Некоторые предприятия также используют нефинансовую информацию. В этом случае на предприятии создается экономическая информационная система, которая состоит из взаимосвязанных подсистем, обеспечивающих управленческий аппарат необходимой информацией. При этом бухгалтерская подсистема является наиболее важной, так как выполняет ведущую роль в управлении потоком информации о состоянии объекта управления и направлении ее во все подразделения предприятия, а также заинтересованным лицам вне его.

БУИС предоставляет бухгалтерскую информацию, отражающую полную картину хозяйственной деятельности предприятия,. В настоящее время в условиях перехода на международные стандарты ведения бухгалтерского учета изменилась ориентация бухгалтерской информации. Если совсем недавно ее основным пользователем были органы государственного управления, то сейчас бухгалтерская информация является основой для принятия управленческих решений как внутри предприятия, так и вне его, Прежде всего она предоставляет количественные данные, необходимые для выполнения таких функций управления производственной и коммерческой деятельностью предприятия, как планирование, контроль и анализ

Для этапа планирования бухгалтер должен предоставить информацию о предполагаемой прибыли и потребности в денежных ресурсах. На этапе контроля от бухгалтера требуется информация сравнения фактических доходов и затрат с плановыми. На этапе анализа на основе бухгалтерской информации выясняется, была ли достигнута поставленная цель или нет. Если нет, то по каким причинам это произошло. По результатам анализа принимаются решения относительно совершенствования системы управления предприятием.

Главными пользователями бухгалтерской информации являются руководство и менеджеры служб предприятия. На основе этой информации определяются чистая прибыль предприятия за последний отчетный период, соответствие нормы прибыли ожидаемой величине, наличие денежных ресурсов, соотношение чистых активов (И уставного капитала, наиболее прибыльные направления деятельности, себестоимость производимой продукции.

Рис. 1. Схема управления предприятием в условиях использования БУИС

Бухгалтерская информация помогает руководителям не только понять и проанализировать итоги, но и прогнозировать результаты деятельности предприятия при принятии различных решений.

Существуют внешние пользователи бухгалтерской информации. Это акционеры, инвесторы, кредиторы, покупатели, клиенты, аудиторы и инспектора налоговых служб. Акционерам и инвесторам важно знать, насколько эффективно и прибыльно используется собственный капитал владельцев предприятия, нужны ли ему новые инвестиции или их объем следует уменьшить, может ли фирма в будущем оставаться прибыльной и при каких условиях. Кредиторов интересуют вопросы о необходимости ссуды, способности предприятия своевременно выплачивать проценты за кредит и в срок расплатиться с долгами. В этой связи бухгалтерская информация все в большей степени становится связанной с технико-экономическим обоснованием и с бизнес планированием при привлечении инвестиций. Для покупателей продукции важны соответствие рекламы предприятия фактическому состоянию дел, обоснованность цены на товары, возможность обеспечения гарантийного обслуживания. Государственные службы интересуются полнотой и правильностью определения прибыли и исчисления налогов, соблюдением антимонопольного и валютного законодательства.

При принятии решений следует учитывать, что бухгалтерская информация является в известной мере приблизительной, а не абсолютно точной. В этой связи проблема толкования и правильного использования информации ложится и на лицо, принимающее решение, и на бухгалтера. Бухгалтер предоставляет полезную информацию, а пользователь должен ее истолковать и применить при выработке решений.

Чтобы бухгалтерская информация была полезной, она должна быть достоверной и значимой. Достоверность показывает, что информация полностью отражает хозяйственные процессы на предприятии, легко проверяема и не выражает интересы какого-либо конкретного лица. Значимость бухгалтерской информации заключается в том, что она должна быть полезной при составлении планов, основанной на обратной связи и поступать к пользователю в нужное время. Обратная связь предполагает знание того, насколько верными оказались предыдущие ожидания. Необходимо учитывать, что выгоды, полученные от использования учетной информации, должны быть больше произведенных на нее затрат.

Чтобы бухгалтерская информация достаточно однозначно воспринималась теми, кто участвовал в ее подготовке на предприятии, и теми, кто использует ее вне предприятия, она должна удовлетворять определенным требованиям.

Во-первых, бухгалтерская информация должна удовлетворять требованиям сравнения и постоянства. Т.е. нельзя в течение учетного периода использовать разные формы и методы бухгалтерского учета, иначе пропадает возможность сравнения данных. Однако это не означает, что устаревший или неудачно выбранный метод бухгалтерского учета должен использоваться бесконечно долго. Для изменения используемой формы учета должны быть веские основания. Такие изменения могут происходить в том случае, если они совмещены с началом нового учетного периода (года).

Во-вторых, бухгалтерская информация должна быть существенной. Не следует терять время на учет незначительных факторов. Т.е. если усилия по учету сравнимы со стоимостью учитываемых средств, учет необходимо упростить. Каждое предприятие выбирает свой уровень существенности учета. Так, в зависимости от того, какое значение придается объекту, в одном случае он может быть отнесен к основным средствам (ОС), а в другом - к малоценным и быстроизнашивающимся предметам (МБП) и сразу списан на затраты.

В-третьих, бухгалтерская информация должна быть консервативной. Так как отражение фактов хозяйственной деятельности в бухгалтерском учете не всегда Является однозначным, необходимо выбирать оценку, которая менее оптимистична, т. е. следует рассчитывать на отсутствие прибыли и учитывать возможные убытки. Это обеспечивает осторожность в оценке активов, имущества и в определении величины прибыли.

В-четвертых, бухгалтерская информация должна быть полной, содержать максимум сведений, которые необходимы пользователю.

При проектировании БУИС необходимо учитывать, что они имеют как общие черты, свойственные всем системам автоматизированной обработки экономической информации, так и специфические. К общим принципам построения и функционирования БУИС относят принципы первого лица, системного подхода, надежности, непрерывного развития, экономичности, совместимости.

Принцип первого лица определяет право принятия окончательного решения и порядок ответственности на различных уровнях управления.

Принцип системного подхода предполагает в процессе проектирования БУИС проведение анализа объекта управления в целом и системы управления им, а также выработку общих целей и критериев функционирования объекта в условиях его автоматизации. Данный принцип предусматривает однократный ввод информации в систему и многократное ее использование, единство информационной базы, комплексное программное обеспечение.

Принцип надежности характеризует надежность работы БУИС, которая обеспечивается с помощью различных способов, например дублирования структурных элементов системы или их избыточности.

Принцип непрерывного развития системы требует возможности ее расширения без существенных организационных изменений.

Принцип экономичности заключается в том, что выгоды от новой БУИС не должны превышать расходы на нее.

Принцип совместимости предполагает, что проектируемая БУИС будет учитывать организационную структуру предприятия, а также интересы и квалификацию людей, осуществляющих бухгалтерский учет, при условии подготовленности их к работе в этой системе.

Для БУИС свойственны и специфические черты. Так, в БУИС осуществляется интеграция различных видов учета (оперативного, бухгалтерского и статистического) на основе единой первичной информации. При этом слияния этих видов учета не происходит, так как каждый из них выполняет свои функции и решает свои задачи.

Принцип обратной связи является одним из основных принципов любой системы управления. Однако только решив задачи бухгалтерского учета, можно осуществить обратную связь. БУИС - единственный источник достоверной информации для обратной связи. Именно эту информацию руководители предприятия используют для принятия решений.

Кроме того, для БУИС характерным является возможность автоматизации обработки учетной информации на всех участках учета, начиная с процесса сбора, регистрации информации (автоматизация первичного учета).

При этом БУИС могут использовать помимо традиционных форм учета еще и новую автоматизированную форму учета, которая полностью отвечает основным требованиям применения вычислительной техники и принципам бухгалтерского учета и отчетности. БУИС, являясь системой поддержки принятия решений бухгалтером, обеспечивает функцию учета при управлении объектом (промышленным предприятием, учреждением, организацией и пр.).

Проблема автоматизации бухгалтерского учета на крупных предприятиях остается одной из актуальных и сложных в современных условиях. Это связано прежде всего с необходимостью сбора и переработки значительных объемов информации и своевременной выдачи результатов для их анализа и принятия управленческих решений.

В эпоху больших вычислительных машин были созданы первые БУИС для крупных промышленных предприятий. Это позволило централизовать обработку учетной информации. Экономические перемены в Украине, а также появление ПЭВМ привели к почти полному исчезновению разработок такого класса. Широкое распространение получила децентрализованная обработка учетной информации. Использование ПЭВМ приблизило источник информации к пользователю этой информации - бухгалтеру, минуя посредников (вычислительные центры, отделы предприятий по подготовке информации и др.), а также привело к созданию на базе ПЭВМ автоматизированных рабочих мест бухгалтера (АРМБ). Появилась возможность автоматизации всех процедур по обработке учетной информации непосредственно на рабочем месте.

В настоящее время для новых потребителей БУИС - менеджеров крупных предприятий в условиях рынка важны не только автоматизация учетных задач, но и возможность повышения эффективности управления предприятием, сохранение финансового равновесия, получение стабильной прибыли. В этой связи БУИС крупного предприятия должна обеспечивать:

• автоматизированное решение всего комплекса задач бухгалтерского учета, планирования, анализа финансово-хозяйственной деятельности предприятия, а также внутреннего аудита;

• получение оперативной, постоянно меняющейся информации о текущем состоянии дел на предприятии. Такой режим важен, например, для крупных промышленных предприятий, стремящихся более эффективно использовать свои ресурсы; для крупных торговых домов, которые могут терпеть убытки в случае, если информация о движении и наличии товаров и иных средств не обновляется в течение короткого времени, а также для других предприятий, где происходит постоянное движение больших объемов средств. Основной акцент при этом должен быть сделан на получении оперативных аналитических отчетов и сводок по использованию вложенных финансовых ресурсов;

• возможность консолидированного управления и получения консолидированных финансовых отчетов. Крупные предприятия могут иметь филиалы или удаленные склады. Кроме того, финансы такого предприятия могут принадлежать группе собственников. Поэтому актуальным является наличие в такой системе удаленных рабочих мест с возможностью осуществлять обмен данными для оперативного управления из Центра.

БУИС крупного предприятия, отвечающую данным требованиям, целесообразно создавать на основе комплекса АРМ учетных работников, действующих в сети с централизованным управлением.

Изучение и обобщение зарубежной и отечественной теории и практики показали, что на крупных предприятиях бухгалтерский учет организуется по двухуровневой системе управления - управленческий и финансовый учет. При этом информация ориентирована исключительно на пользователя.

Управленческий учет оперирует показателями себестоимости, затратами подразделений, выявляет результаты проведенных операций по ответственным лицам, секторам деятельности, по другим подразделениям.

Сметы, нормативы, калькуляции, оптимальные соотношения затрат и результатов - объекты управленческого учета. Его аналитические данные используются для управления операциями, отделами, бригадами подразделениями.

Информация управленческого учета имеет четко выраженную внутреннюю направленность. Она используется производственным, управленческим персоналом, дирекцией для внутрихозяйственного управления и зачастую настолько конфиденциальна, что считается коммерческой тайной.

Финансовый учет направлен на обобщение, синтез информации. Он позволяет оперативно определять прибыль предприятия за некоторый период, обобщать активы и пассивы предприятия в форме отчетного баланса, характеризовать имущественное и финансовое состояние предприятия.

Информация финансового учета широко используется внешними потребителями - инвесторами, кредиторами и другими организациями и предприятиями. Она необходима также и управленческому персоналу, финансистам, акционерам предприятия, членам правления для принятия финансовых решений, планирования и прогнозирования экономики предприятия, экономического анализа информации.

Финансовый учет регламентируется общими для всех правилами, что гарантирует единообразие и понятность информации для всех. Достоверность финансовой отчетности подтверждается независимым специалистом - аудитором.

Финансовый и управленческий учет - это самостоятельные, но взаимосвязанные подсистемы бухгалтерского учета, основанные на одном и том же массиве первичных данных и первичной документации. Нецелесообразно собирать первичные данные для каждой подсистемы отдельно". Они тесно связаны между собой и не могут обойтись без взаимного обмена информацией.

Первичный учет представляет собой систему сбора, измерения, регистрации, накопления, хранения информации, а также передачи ее для дальнейшей обработки. Информация первичного учета обеспечивает обратную связь в БУИС, а значит, и для управленческого, и финансового учета, а также для всех других подсистем, использующих первичную информацию при подготовке и принятии управленческих решений.

В этой связи при создании БУИС на крупном предприятии первичный учет следует также выделить в отдельную подсистему.

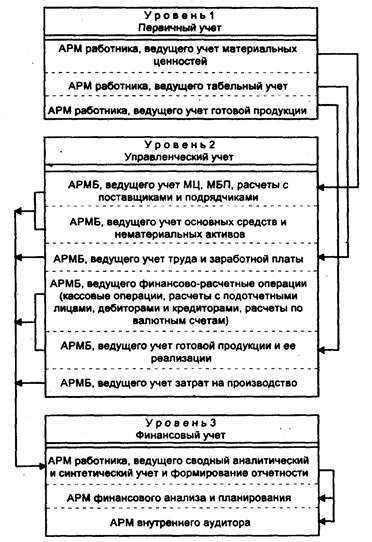

На крупном предприятии обработка учетной информации с помощью БУИС ведется на трех уровнях, соответствующих первичному, управленческому и финансовому учету (рис.16). На каждом уровне в соответствии с методологией сбора, регистрации и обработки учетной информации создаются АРМ экономистов, бухгалтеров, финансистов и аналитиков, взаимодействующие между собой.

Применение АРМ для обработки данных непосредственно на рабочих местах специалистов различных уровней учета обеспечивает минимальное использование бумажных носителей, достоверность и полноту информации.

Рис. 2. Схема взаимосвязи и распределения АРМ по уровням учета в БУИС на крупном предприятии

АРМ организованы по функциональным участкам, каждый из которых связан или с первичным учетом (материалов, готовой продукции (ГП), табельным учетом), или с определенным объектом бухгалтерского учета, где осуществляются непрерывная регистрация и обработка хозяйственных операций (по учету материальных ценностей (МЦ), основных средств и нематериальных активов, труда и заработной платы, финансово-расчетных операций, готовой продукции и ее реализации), а также со сводным учетом и составлением отчетности, планированием и анализом, а также внутренним аудитом.

При выделении участков необходимо учитывать, что каждый участок должен отвечать следующим требованиям:

• располагать своим набором хозяйственных операций и проводок;

• иметь свое, возможно пересекающееся с другими участками, подмножество плана счетов;

• иметь свои, присущие только ему, первичные документы и отчетные формы.

Также необходимо учитывать конкретные условия, сложившиеся на предприятии, и особенности учетной политики.

Для каждого АРМ или группы АРМ разрабатывается самостоятельный программный модуль. Организованная таким образом БУИС представляет собой открытую модульную систему, для которой характерна возможность добавления и удаления ее компонентов (АРМ). Это важно, потому что при разработке БУИС добавляемые со временем модули не должны вызывать перестройку всей системы. Сопоставимость информации различных АРМ обеспечивается за счет создания единого фонда нормативно-справочной информации (НСИ).

В зависимости от используемых средств организационной или вычислительной техники обмен информацией между отдельными АРМ в БУИС может осуществляться двумя способами:

1) с помощью магнитных носителей (дисков);

2) по каналам связи при наличии сети, а также посредством электронного обмена данными через шлюзы модемной связи.

Первый способ обеспечивает ведение учета по отдельным участкам каждого уровня. Баланс формируется за отчетный период путем слияния данных, получаемых на различных участках (файлов проводок).

Второй способ наряду с ведением бухгалтерского учета по всем участкам позволяет получать оперативную информацию о текущем состоянии дел на предприятии. При таком способе обработки учетных данных удаленные АРМ, находящиеся на первом уровне (первичный учет), связаны с АРМ второго уровня (управленческий учет) электронной почтой через модемы. АРМ второго и третьего (финансовый учет) уровней взаимодействуют в сети через каналы связи. Единицей обмена данными между АРМ служит файл, состоящий из множества проводок. В процессе такого обмена результирующие файлы обновляются непрерывно по мере совершения хозяйственных операций. Таким образом, каждый уровень предусматривает переработку исходной информации , получение результирующих данных и в автоматизированном режиме передачу их на более высокий уровень.

На первом уровне (первичный учет) с помощью АРМ работников, ведущих первичный учет, выполняются сбор, регистрация, накопление и частичная обработка первичной информации, возникающей в производственно-хозяйственных подразделениях предприятия (цехах, складах, подразделениях). На этом уровне функционируют АРМ по учету материальных ценностей, ведению табельного учета и учету готовой продукции на складе.

Полученные на каждом участке результирующие данные на основе модемной связи поступают на второй уровень- управленческий учет, который характеризуется трудоемкими ручными операциями, а также большими объемами учетных номенклатур. На этом уровне данные первичных документов и информация, полученная по электронной почте с нижнего уровня, регистрируются и группируются в системе синтетических и аналитических счетов. Для этого сведения об остатках хозяйственных средств и их источниках, а также данные текущих хозяйственных операций отражаются в различных учетных регистрах. На втором уровне функционирует группа АРМБ (по учету материальных ценностей, основных средств и нематериальных активов, труда и заработной платы, финансово-расчетных операций, готовой продукции и ее реализации, затрат на производство). Она формирует результирующие данные, отражающие все хозяйственные операции предприятия в стоимостной оценке, в виде файлов бухгалтерских проводок.

Эта информация передается на более высокий третий уровень обработки данных - финансовый учет, где организуются АРМ сводного учета, финансового анализа и планирования, а также внутреннего аудита.

С помощью АРМ сводного учета на основе данных аналитического и синтетического учета, поступающих по каналам связи с нижних уровней, формируются Главная книга, бухгалтерский баланс, отчет о финансовых результатах и другие учетные регистры синтетического и аналитического учета.

АРМ финансового анализа и планирования обеспечивает финансовый анализ и планирование, позволяющие формировать аналитическую информацию для принятия решений, а также предоставлять руководству оперативную информацию. К такой информации относятся показатели себестоимости, прибыли, состояние расчетного и других счетов, дебиторской и кредиторской задолженности, различные экономические показатели, динамика их движения в виде таблиц и графических диаграмм, результаты анализа, прогнозы, сведения о сотрудниках. Вся эта информация может быть получена по запросу в любой момент времени.

АРМ внутреннего аудитора позволяет отслеживать изменения в системе бухгалтерских стандартов, анализировать хозяйственную ситуацию и законодательство, вырабатывать предложения по учетной политике, регулированию издержек и рациональному построению инвестиционной политики, осуществлять налоговое планирование.

В целом данные финансового учета используются в планировании и прогнозировании экономики предприятия, в финансовом менеджменте, в экономическом анализе всей информации предприятия.

В результате функционирования такой БУИС формируются объективные данные, которые необходимы руководству для принятия решений. Эти решения влияют на сохранение финансового равновесия, на выбор наиболее эффективных направлений производственной и коммерческой деятельности для получения стабильной прибыли -и рентабельности в условиях рынка. На крупном предприятии обработка учетной информации ведется на трех уровнях с помощью АРМ учетных работников.

Фонд НСИ обеспечивает сопоставимость данных, поступающих от различных АРМ. Единицей обмена информацией между ними служит группа проводок

При создании БУИС на небольших предприятиях использование ПЭВМ позволяет, автоматизировать все процедуры по обработке информации на рабочем месте бухгалтера.

Существует несколько подходов к автоматизации бухгалтерского учета при создании таких БУИС. Это связано с тем, что небольшие предприятия с простой и слаборазвитой структурой не требуют ведения управленческого учета как отдельной подсистемы.

При первом подходе создается система, автоматизирующая только финансовый учет. Такую БУИС относят к классу мини-бухгалтерий. Как правило, бухгалтерский учет в этой системе ведется одним чело- . веком - бухгалтером.

При втором подходе кроме финансового учета частично автоматизируется управленческий учет. В этом случае бухгалтерский учет ведут два человека (бухгалтер и его помощник) либо на одном рабочем месте путем разграничения доступа, либо на двух рабочих местах.

Автоматизация финансового и управленческого учета достигается при третьем подходе. В такой системе при значительных объемах обрабатываемой информации используется многопользовательский режим. Несколько компьютеров объединяются в локальную сеть, а каждый из компьютеров рассматривается как отдельное рабочее место бухгалтера.

Выбор подхода зависит от типа предприятия и его размеров.

В отличие от крупных предприятий на небольших предприятиях основное внимание уделяется ведению финансового учета, который по трудоемкости и значимости занимает главное место. Он направлен на обобщение и синтез учетной информации.

Ведение же учета по отдельным участкам, например, таким, как учет труда и заработной платы, учет готовой продукции и ее реализации, учет основных средств и нематериальных активов, учет материальных ценностей, сводный учет и др., осуществляется посредством применения отдельных программных модулей (блоков). С использованием принципа конструирования создается единый программный комплекс, который ориентирован на пользователя-бухгалтера и охватывает все рутинные и трудоемкие учетные работы. Основная роль бухгалтера в этих условиях сводится к правильности оформления хозяйственных операций, принятию решений, анализу и контролю правильности формирования отчетной документации. Работа бухгалтера становится более рациональной, ПЭВМ превращается в главный инструмент его деятельности.

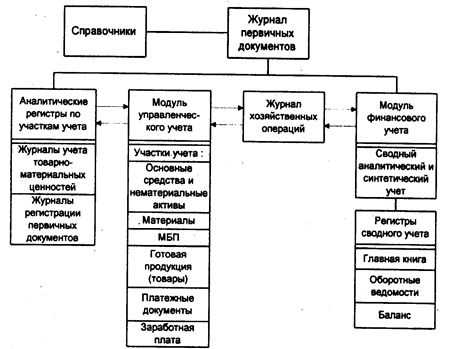

Программный комплекс для автоматизации бухгалтерского учета на малых и средних предприятиях, охватывающий финансовый и управленческий учет, состоит из двух модулей (рис. 3).

Рис. 3. Структура программного комплекса автоматизации бухгалтерского учета на малых и средних предприятиях.

Модуль управленческого учета позволяет вести учет в суммовом и количественном выражении для участков учета основных средств и нематериальных активов, учета товарно-материальных ценностей (ТМЦ) и МБП, учета готовой продукции (товаров - для торговых предприятий), расчетов по оплате труда. Набор этих участков можно менять исходя из потребностей пользователей.

Основными учетными регистрами данного модуля являются аналитические регистры по участкам учета - журнал учета первичных документов, журнал учета товарно-материальных ценностей, журнал учета хозяйственных операций.

Модуль финансового учета позволяет вести учет по всем счетам бухгалтерского учета. Основными его учетными регистрами являются аналитические регистры (журнал первичных документов, журнал хозяйственных операций) и регистры сводного учета (Главная книга, оборотные ведомости).

Связь между модулями осуществляется через Журнал хозяйственных операций.

Работа с программным комплексом (рис. 4) начинается с заполнения справочников. Это делается для настройки комплекса на ведение учета на конкретном предприятии.

По назначению все справочники разделены на пять групп.

• Справочники общего назначения:

наименования документов (SPRDOK);

предприятия (SPRPR);

услуги по счету—услуги связи, транспортные услуги и др. (SPRUS).

• Справочники, связанные с учетными журналами ТМЦ:

товарно-материальные ценности (SPRM);

единицы измерения (SPRED);

операции движения (SPROP).

• Справочники, связанные с бухгалтерскими проводками:

план - счетов бухгалтерского учета (SPRCH);

бухгалтерские проводки (SPRPROV);

группы проводок (SPRGR);

налоги (SPRNAL).

• Справочники, связанные с аналитическим учетом:

объекты предприятия (SPROB);

подразделения (SPRPOD);

коды аналитического учета (SPRAN).

• Справочники, связанные с курсами валют (SPRVAL).

По структуре построения справочники делятся на простые и сложные.

Простые справочники имеют стандартную структуру: код, наименование, дополнительные признаки (наименование документа, единицы измерения, услуги по счету, операции движения).

Сложные справочники включают в себя два и более уровней вложенности данных. Это делается для того, чтобы облегчить работу с объемными справочниками, большое количество записей которых невозможно разместить на экране.

Так, двухуровневый справочник План счетов бухгалтерского учета состоит из девяти разделов (в соответствии с планом счетов). Каждый раздел содержит соответствующий счет. Количество записей в разделах - около 20. Их целиком можно вывести на экран.

Трехуровневый справочник также состоит из разделов, каждый из которых содержит подразделы. Примером трехуровневого справочника является справочник проводок, состоящий из уровней разделов счетов, счетов и проводок по каждому счету.

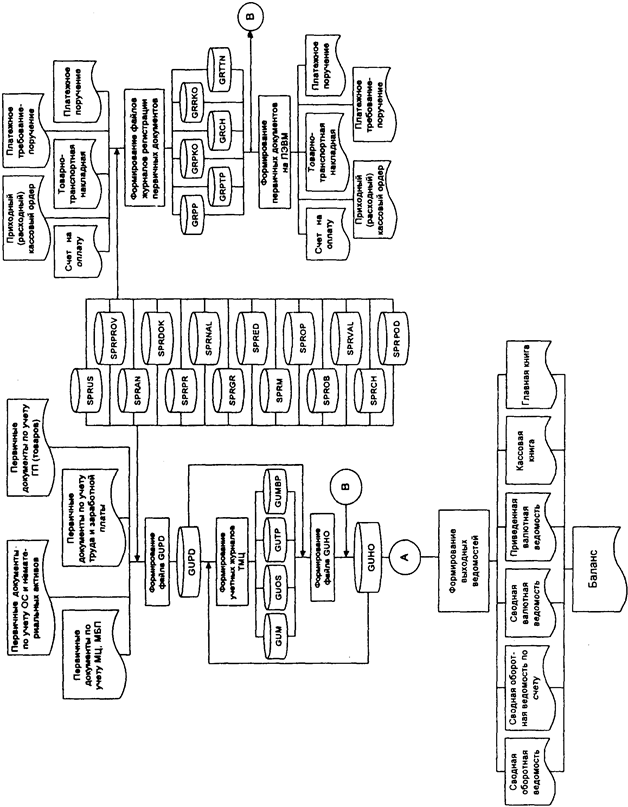

Исходная информация вводится в базу из первичных документов. Для автоматизации используются следующие стандартные первичные документы по учету:

• движения материальных ценностей (приходный ордер, приемный акт, накладная, акт на списание, требование, лимитная карта);

Рис. 4. Схема данных автоматизированного ведения бухгалтерского учета на предприятиях малого и среднего бизнеса.

• финансово-расчетных операций (платежное поручение (ПП), платежное требование-поручение (ПТП), приходный и расходный кассовые ордера (ПКО и РКО) и др.);

• основных средств (инвентарная карточка учета основных средств, акт приема-передачи, акт на ликвидацию основных средств, накладная на внутреннее перемещение);

• труда и заработной платы (табель учета рабочего времени, наряд на сдельную работу, рапорт о выработке);

• готовой продукции (товаров) - акт, приходный ордер, приказ-накладная, приемо-сдаточная накладная, карточка складского учета, договор поставки и другие документы.

На основании информации первичных документов формируются файлы оперативной информации, в которые автоматически заносится информация соответствующих справочников.

Такое использование справочников ускоряет ввод информации в базу данных, повышает ее точность и достоверность.

Основным файлом оперативной информации является Журнал первичных документов (GLJPD). В него заносится информация первичных документов, по которым совершены хозяйственные операции. К учету принимаются документы, составленные по установленной форме и имеющие шесть основных реквизитов (наименование документа, номер документа, дата выписки документа, наименование предприятия, оформлявшего документ, сумма операций, дата совершения хозяйственной операции по документу).

Если указаны первые пять реквизитов документа, то документ считается зарегистрированным, но по нему нельзя оформлять проводки в Журнал учета хозяйственных операций (GUHO). Это можно сделать, когда будут заполнены все шесть перечисленных выше реквизитов документа. В этом случае документ имеет юридическую силу и может быть отражен в бухгалтерии предприятия. Таким образом, основой всех учетных процедур является первичный документ, а не проводка. Главным преимуществом такого подхода является большая естественность работы с исходной информацией. Пользователь заполняет лишь поля экранной формы, соответствующие макету документа, а программа выполняет контировку. Это упрощает процедуру ввода исходной информации, сокращает число ошибок за счет облегчения визуального контроля вводимых данных.

Файл GUPD включает следующие реквизиты:

• наименование документа;

• предприятие;

• дата операции;

• сумма;

• название группы проводок;

• комментарии;

• операция движения.

На основании файла GUPD формируются файлы оперативной информации по участкам учета - журналы учета това