Проблематика управления банковской индустрией

А.Ю. Рогачев, научный сотрудник кафедры Управления рисками и экономических операций, Коламбиа Бизнес-школа, Университет г. Нью-Йорк, США

Cовременная банковская индустрия представляет собой народнохозяйственную отрасль по оказанию широкого спектра разнообразных банковских и других финансовых услуг. Организованная на рыночных началах конкуренции, она взаимодействует со всеми заинтересованными сторонами и стремится к сохранению общественного доверия к банковскому сектору в целом путем достижения эффективной и стабильной работы каждого банка, выступающего самостоятельным участником банковского рынка. Таким образом, современный банк - это крупный конкурентоспособный банк с широким и гибким ассортиментом не только банковских, но и других финансовых услуг, приспособленных к потребностям различных групп клиентов. В центре его внимания находятся проблемы корпоративного управления, освоения новых и реструктуризации традиционных сфер деятельности, совершенствования систем управления рисками.

В настоящее время банковские институты сосредоточивают у себя значительные объемы ссудного капитала путем привлечения свободных денежных средств фирм и правительственных учреждений, сбережений и доходов населения и предоставляют их в ссуду. По мере укрепления банков и превращения их в самостоятельную отрасль предпринимательства они выступают уже как совокупный кредитор. Еще никогда в распоряжении банковского сектора не находился такой значительный объем средств, как сегодня. Невероятно громадный рынок, высокий рост, значительный уровень рентабельности характеризуют в настоящий момент этот сегмент мировой экономики. Повышенные требования клиентов, новые информационные технологии заставляют расти и развиваться дополнительные институты коммерческих банков. По данным исследования Регионального банка Цюриха (ZKB - Zurcher Kantonalbank), объем банковских операций во всем мире к началу XXI века достиг 24,2 млрд. долл. США, что в 2,5 раза превышает данный показатель десятью годами раньше.

Современная банковская индустрия - это сфера предоставления многообразных услуг своим клиентам: от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.). Процессы превращения банковского дела и банковского посредничества в самостоятельный вид бизнеса начались в развитых рыночных странах в 70-е годы XX века. Информационные технологии и финансовый инжиниринг создали сегодня практически неограниченные возможности для обхода любых запретов относительно видов банковской деятельности и конкретных операций банков. Это стало причиной изменения подходов к организации банковского регулирования и надзора.

Эффективное управление банковской индустрией сопровождается рядом следующих проблем, определяемых такими процессами новейшей истории, как глобализация и внедрение информационных технологий. Практически во всех развитых станах наблюдается консолидация банковского капитала. В банковском бизнесе происходит сокращение доли традиционных банковских операций в пользу увеличения новых, отвечающих качественно изменившимся запросам клиентов. Доминирующей целью банковского менеджмента становится повышение рыночной стоимости банка как предприятия. Возрастание рыночной стоимости банка и рост капитализации банковской отрасли в целом гарантируют выполнение банками их общественных функций и обеспечивают сохранение привлекательных рабочих мест, что отвечает потребностям общественного прогресса и задачам экономического роста.

Ориентация на прибыль и прирост стоимости становится характерной не только для банков, но и для их партнеров - предприятий, которые все больше внимания уделяют вопросам стратегии и повышения деловой активности. Свои отношения с банками они уже не ограничивают лишь получением набора классических услуг по кредитованию, размещению свободных денежных средств на депозитных счетах и проведению платежей. Клиенты легче идут на смену банка-партнера, поддерживают связи одновременно с несколькими банками. В отношениях между клиентом и банком все более утверждаются рыночные принципы, вследствие чего повышается прозрачность рынка для всех его участников.

Разнообразие и огромное количество коммерческих банков в мировой экономике позволяет отдельно взятому финансовому институту, исходя из внутренних возможностей и резервов, самостоятельно выбрать направления стратегического развития с целью снижения внутренних затрат. Наряду со стратегическими изменениями банковской индустрии меняется и клиентура этого сектора экономики. Вместе с технологическими изменениями происходит в настоящее время смена экономического мышления потребителя, что выражается в определенной склонности к риску. Все больше и больше экономических субъектов готовы к совершению сделок, приобретению финансовых продуктов, связанных с высокой степенью риска доходности. Эта тенденция определенным образом воздействует на экономику стран в целом. Клиент как никогда склонен к риску в пользу высокой выручки, большего процента. Именно поэтому особенно актуальными становятся проблемы регулирования банковского сектора.

Способность отдельного банка к измерению, контролю и регулированию риска выливается в решающий параметр стратегического позиционирования банка. Например, банковский комитет Швейцарии (г. Базель) начиная с 90-х годов разрабатывает единую банковскую политику и совокупную меру измерения рисков, связанных с текущей деятельностью банковских институтов.

Подчеркнем также, что неотъемлемой частью регулирования банковского сектора становится антикриминальная политика. Проблема отмывания денег, вывоза капитала за рубеж, а также право на тайну банковских вкладов вновь оказались в центре общественного интереса и дискуссий на недавнем экономическом форуме в Давосе. Сплочение усилий по избежанию отмывания денег, а также снижению криминальности в банковском секторе в целом ставится основной целью в борьбе с нелегальным бизнесом. В свою очередь это приобретает глубокое социальное, политическое и экономическое значение в условиях рыночной системы, которая предполагает свободный обмен товарами и услугами, свободное перемещение капитала, наличие частного сектора и свободы формирования различных организаций, союзов и коалиций.

Следует отметить, что опыт функционирования экономических систем показывает, что контроль никогда еще не удавался на все сто процентов. Более того, можно предположить, что чем выше уровень контроля экономики, тем менее эффективно его практическое значение. Различные общественные и социальные предпосылки ведут к дифференцированному пониманию криминальной сферы, что предопределяет наличие некоего "экономического арбитража" в области уголовного правосудия. Правовое преследование преступности и отмывания денег - очень глубокий вопрос, скорее затрагивающий макроэкономические дискуссии об информированности в обществе. Успех в борьбе за легализацию операций в банковской индустрии означает наличие объективной и полной информации о виновных, фактах преступления и включенных в них субъектов.

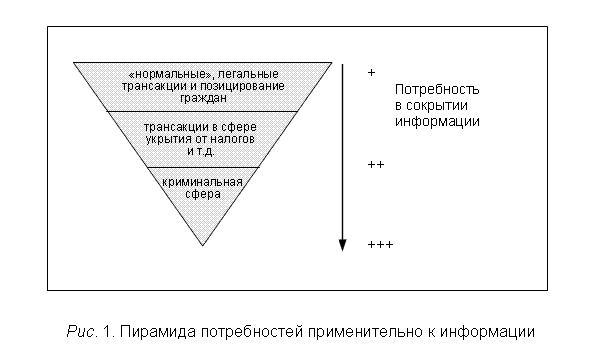

Бесспорно наличие аксиоматической отрицательной зависимости между количеством информации и качеством ее поиска - чем больше объем информации, тем сложнее найти достоверные данные. Количество требуемой информации для борьбы с преступностью и отмыванием денег находится в прямой взаимозависимости с нарушением частной сферы. Чем больше общественная потребность в информации, тем более контролирующие органы вынуждены вмешиваться в личную сферу граждан.

Все вышесказанное легко продемонстрировать на классической пирамиде потребностей Маслоу, применимой к информации как к элементу экономики (рис. 1).

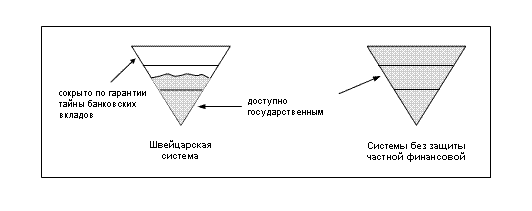

Применение "информационной пирамиды" к макроэкономическому управлению отражается в двух типах экономических систем: швейцарской (как системы с защитой частной финансовой сферы, отличающей ее от остальных экономик, не поддерживающих гарантию тайны банковского вклада) и Евросоюза, приветствующего полную прозрачность экономики. Это различие можно схематически проиллюстрировать на нашей "перевернутой" пирамиде Маслоу (рис. 2).

Рис. 2. Информационная прозрачность двух европейских экономических систем

С первого взгляда может показаться, что швейцарская экономическая система покрывает незаконный бизнес и способствует отмыванию денег. Однако с точки зрения здравого смысла и при более детальном анализе становится очевидно, что это абсолютно не так. Финансовое и банковское право Швейцарии позволят охранять гарантию частных вложений и тем самым защищает банковских клиентов от вмешательства в частную сферу, предотвращая общественные посягательства на личные права человека. Вместе с тем право тайны банковских вкладов не распространяется на нижнюю часть "пирамиды", иначе говоря, криминальную сферу. К примеру, право банковской тайны не касается клиентуры, замеченной в налоговом обмане или любых иных преступных действиях вне зависимости от места их совершения.

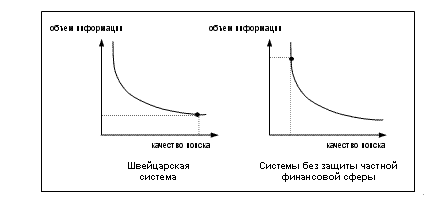

Эффективность управления и регулирования банковской индустрии во взаимодействии с законоконтролирующими органами зависит от тех ограничений и задач, которые ставятся в системе. В компромиссе между количеством информации и качеством поиска Швейцария оптимизирует последнее. Это делается в полном понимании того, что в ограничении поиска действительно криминальной сферы из виду упускаются тысячи, а может и сотни тысяч мелких правонарушений. Вопрос в том, насколько актуальна в этой ловле и борьбе с преступностью "мелкая рыбешка". К тому же система штрафных санкций и другие юридические меры вполне позволяют эффективно бороться с такими правонарушениями. Зависимость качества антикриминального регулирования от объема открытой информации можно изобразить графически, как это показано на рис. 3.

Рис. 3. Зависимость качества поиска от объема открытой информации

Практика швейцарской банковской индустрии показывает, что вполне возможно эффективное и взаимодополняющее существование гарантии тайны банковских вкладов и успешная борьба с финансовыми преступлениями и незаконным отмыванием денег. Если правительства серьезно заинтересованы в противодействии криминальным сферам, то недопустимо упрощенное представление проблемы отмывания денег и частного банковского сектора.

Банковская система - бесспорно одна из неотъемлемых структур рыночной экономики. Современная банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении.

* * *

По мере повышения степени открытости российской экономики банки испытывают усиливающееся воздействие всех тенденций, определяющих развитие современного банковского бизнеса, - и прежде всего глобализации и внедрения информационных технологий. Чтобы не потерять конкурентные преимущества, они должны постоянно совершенствовать свои операции и услуги в ответ на растущие потребности клиентов, внедрять более прогрессивные структуры управления, которые позволяли бы гибко реагировать на изменяющиеся внешние условия и одновременно обеспечивали контроль издержек и эффективности. Наметившийся экономический подъем и связанный с ним рост спроса на кредит заставляет по-новому взглянуть на проблему государственного регулирования и макроэкономического управления банковской индустрией.

Создание устойчивой, гибкой и эффективной банковской инфраструктуры -важная и чрезвычайно сложная задача экономических реформ и преобразований современной российской экономики. Банковский сектор страны все еще находится в состоянии "переходности", без преодоления которого невозможно обеспечить его устойчивое и динамичное развитие. В этой связи не может не вызывать интерес развитие банковской индустрии за рубежом, так как мировая практика финансовых институтов во многом предопределяет становление современной отечественной банковской системы, приближает ее к международным стандартам и, таким образом, обусловливает выход российских банков на мировой уровень.

Белоглазова Г.Н. Современные тенденции развития банковского бизнеса//Вестник ОГУ. 2002. № 4.

Рогачев А.Ю. Швейцарские банки - мировые инвестиционные менеджеры//ЭКО: Всероссийский экономический журнал. 2003. № 11.

Basle Committee on Banking Supervision, 1996. Supplement to the Capital Accord to Incorporate Market Risks.

Bank for International Settlements, 1994. Public Disclosure of Market and Credit Risk by Financial Intermediaries. Euro-currency Standing Committee of the Central Bank of the Group of Ten Countries (Fisher report).