Совместное предпринимательство

Совместное предпринимательство означает целый комплекс форм производственно-хозяйственной деятельности партнеров двух или нескольких стран, содержанием которой является кооперация в сферах производства, торговле, в научно-технической, инвестиционной и сервисной областях.

Общим признаком конкретных форм совместного предпринимательства является необходимость согласовать экономические интересы всех участников такого рода связей, так как в основе партнерства лежит конфликтная ситуация нестыковки их позиций (по кадровой, производственной и торговой политике, способам управления, оплате труда), и обеспечивать движение товаров (услуг) от производителей к потребителям.

В современной практике мирового хозяйствования понятие "совместной предприятие" трактуется довольно широко, объединяя в себе как соглашения по ВЭД фирмами, включающие требования об участии в акционерной капитале совместного предприятия, так и соглашения, не включающие такие требования. Поэтому в мировую практику были введены понятия:

акционерное совместное предприятие;

контрактное (договорное) совместное предприятие.

1. Формы совместного предпринимательства.

В основе совместного предпринимательства лежит объединение усилий, финансовых средств, материальных ресурсов и участие в прибыли, в риске.

Совместное предпринимательство осуществляется в следующих формах:

• консорциум;

• акционерное общество;

• международные экономические организации;

• свободные экономические зоны;

• совместные (российско-иностранные) предприятия.

Консорциум (от лат. - соучастие, сотоварищество) - временное добровольное объединение для решения конкретных задач (например, реализация крупных целевых программ и проектов). Выполнив поставленную задачу, консорциум прекращает свою деятельность или преобразуется в иной вид договорного объединения.

Участники консорциума сохраняют свою хозяйственную самостоятельность и могут принимать участие в деятельности других консорциумов, ассоциаций и совместных предприятий. Консорциум пользуется и распоряжается имуществом, которым его наделяют учредители, средствами, выделенными на осуществление соответствующей целевой программы или поступающими из других источников.

Консорциум, как правило, осуществляет свою деятельность на бесприбыльной основе. Юридическим лицом консорциум не является.

Организация консорциума оформляется соглашением. Действия всех участников консорциума координирует лидер консорциумов, получивший за это отчисления от других участников. Лидер представляет интересы консорциума, но действует в пределах полномочий, полученных от других членов. Каждый участник консорциума готовит предложения на свою долю поставок, из которых затем комплектуется общее предложение.

Консорциум несет солидарную ответственность перед заказчиком.

Международные экономические организации - это межправительственные и межгосударственные экономические организации, международные хозяйственные организации и объединения. Они создаются на основе договоров и соглашений между их учредителями.

Основной функцией межгосударственной экономической организации является координация действий стран - партнеров по сотрудничеству в производственной, научной и других сферах деятельности.

Основной функцией международной хозяйственной организации является совместная хозяйственная и координационная деятельность в научно-производственной сфере.

Совместное предприятие - предприятие, созданное совместно разными странами, в том числе с участием российского и иностранного капитала.

В современной практике мирового хозяйствования понятие "совместное предприятие" трактуется довольно широко, объединяя в себе как соглашения между фирмами, включающие требования об участии в акционерном капитале совместного предприятия, так и соглашения, не включающие таких требований.

Поэтому в мировую практику были введены понятия:

• акционерное совместное предприятие;

• контрактное (договорное) совместное предприятие.

Акционерное совместное предприятие создается двумя и более участниками в форме акционерного общества, в котором каждый партнер владеет определенной долей акционерного капитала.

Контрактное совместное предприятие не предполагает создание новой фирмы для осуществления совместной деятельности. В его рамках все отношения между сторонами-участниками регулируются путем договоров. Рассматривая совместные предприятия, важно учитывать положение потенциальных партнеров. Например, фирма, которая стремится получить источник финансирования, является в основном малым предприятием. Она вступает в партнерские отношения с крупной фирмой, которая имеет большие финансовые и операционные возможности. Операционные возможности для малого партнера, стремящегося расширить объем своей деятельности, иногда более важны, чем деньги.

Крупная фирма-партнер, участвуя в совместном предпринимательстве, заинтересована не столько в деньгах, сколько в каком-то конкретном товаре, производимом партнером, в сегменте рынка. Поэтому она вкладывает свой капитал не в рядовой пакет акций, а в совместное предпринимательство.

Создание нового действующего предприятия (фирмы) для осуществления определенной производственной деятельности является основной отличительной чертой совместного предпринимательства, рассматриваемого как партнерство, в котором каждый партнер активно участвует в процессе выработки решений этого предприятия.

Европейской экономической комиссией (ЕЭК) ООН выделяются следующие основные обязанности совместного предприятия:

1. наличие соглашения между участниками об общих долгосрочных целях предпринимательской деятельности;

2. объединение участниками для достижения этих долгосрочных целей активов в форме денежных средств, основных фондов, опыта управления, права на интеллектуальную собственность и прочих средств;

3. рассмотрение и оценка объединенных активов как капиталовложений участников;

4. создание самостоятельных органов управления, чья деятельность направлена исключительно на осуществление этих совместных целей;

5. участие сторон в прибылях от достижения согласованных целей и разделение связанных с этим рисков, определяемых процентом участия каждого партнера в совместных капиталовложениях.

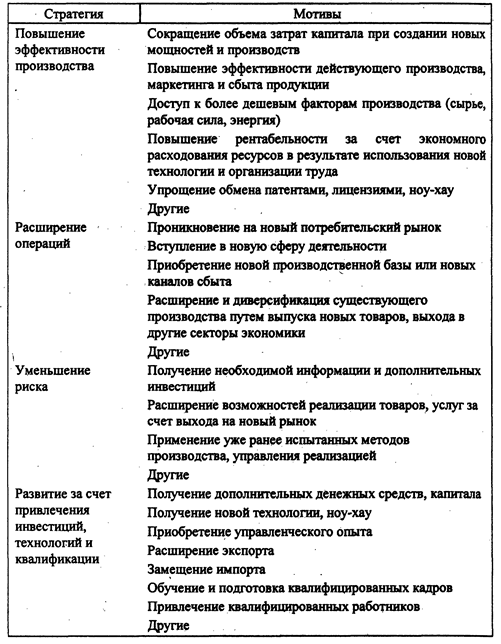

Таблица 1

Стратегия и мотивы создания совместного предприятия.

Мотивы объединения усилий участников создания совместного предприятия могут быть различными, но в их основе практически лежит одна из четырех стратегий, обусловивших возникновение совместного предпринимательства:

• стратегия на повышение эффективности производства;

• стратегия на расширение операций;

• стратегия на уменьшение риска в производстве новых видов продукции;

• стратегия на развитие за счет привлечения инвестиций, технологий и квалификации для подъема отстающих отраслей или сфер деятельности (табл.1).

2. Совместное предпринимательство с иностранными партнерами.

2.1. Прямые производственные и научно-производственные связи.

2.1.1. Цели, задачи и формы прямых связей.

Под прямыми связями понимается непосредственное сотрудничество предприятий, организаций и объединений России с аналогичными партнерами из других стран в производственной, научно-технической и других областях деятельности. Отличительной чертой сотрудничества на основе прямых связей является самостоятельность предприятий в принятии экономических решений и их осуществлении, но при этом должны соблюдаться следующие основные условия:

• сотрудничество налаживается на основе имеющихся у предприятий ресурсов и возможностей при соблюдении принципов полного хозрасчета,

• объемы сотрудничества устанавливаются, исходя из имеющихся у предприятий экспортных ресурсов и валютных фондов;

• установление прямых связей не должно вести к удорожанию конечной продукции для потребителя, если это не связано с ростом технического уровня и качества продукции.

Чтобы выбрать наиболее выгодные условия прямых связей, предложение о сотрудничестве следует направлять нескольким возможным партнерам в одной или разных странах. Предложение должно содержать четко сформулированные цели и условия сотрудничества.

На предварительных этапах переговоров с возможными иностранными партнерами обычно подписываются протоколы о намерениях, которые могут содержать оговорки, что стороны еще не связаны твердыми обязательствами. Эти оговорки особенно целесообразны, когда переговоры ведутся с несколькими возможными партнерами.

Объединения, предприятия и организации составляют предварительные обоснования экономической целесообразности сотрудничества. Обоснование должно содержать оценку экономической эффективности прямых связей, выполненную по методике определения экономической эффективности внешнеэкономических связей.

Экономическая целесообразность прямых связей всегда должна рассматриваться с точки зрения соблюдения интересов, как предприятий - участников сотрудничества, так и всего народного хозяйства. После того, как технико-экономическое обоснование (ТЭО), составленное с учетом предварительных переговоров между потенциальными партнерами, покажет целесообразность сотрудничества, участники могут приступать к ведению окончательных переговоров и подписанию документов о прямых связях.

Формы прямых связей с зарубежными фирмами разнообразны. Наиболее распространено совместное планирование научно-исследовательской и опытно-конструкторской деятельности с целью взаимного обмена ее результатами.

Другая форма прямых связей предусматривает взаимные обязательства участников по раздельному производству и обмену разнородной продукцией с целью удовлетворения производственных потребностей и социальных нужд коллективов.

Договоренность об установлении прямых связей фиксируется в хозяйственном (гражданско-правовом) договоре, контракте и протоколе, причем в законодательном порядке не установлено, при каких условиях сотрудничества составляется тот или иной документ. Но на практике придерживаются следующих ограничений.

Протокол подписывается в случаях, когда требуется более близкое ознакомление с производством у предполагаемого партнера, проведение совместных организационно-технических мероприятий, но при этом не возникает необходимости решать коммерческие вопросы, связанные с ценами, взаимными расчетами, а также с материальной ответственностью сторон. К протоколу прилагается программа сотрудничества.

Хозяйственные договоры целесообразно использовать в тех случаях, когда закрепляются взаимные обязательства по организации сотрудничества определяются предмет, номенклатура и объемы сотрудничества, сроки и формы завершения работ, условия проведения работ и другие вопросы. При этом для осуществления внешнеторговых операций необходимо договориться о ценах и подписать контракты.

Контрактами оформляются внешнеторговые сделки на поставку товаров и оказание услуг, передачу лицензий, арендные операции

Обмен результатами научно-технических и опытно-конструкторских проработок осуществляется по контрактам подрядного характера. Перспективны арендные операции (хайринг, лизинг) по передаче во временное пользование приборов, инструментов и отдельных видов технологического оборудования

2.1.2. Установление цен на продукцию и услуги.

Все контракты, заключаемые при прямых связях, должны включать цены на все виды продукции и услуг, или должен быть оговорен способ их определения. В рамках прямых связей при обмене товарами следует применять общемировые цены, которые в наибольшей степени обеспечивают эквивалентность обмена, но могут применяться и договорные цены, база которых может рассчитываться на основе среднемировых цен, действующих в странах партнеров оптовых и розничных цен, калькуляций себестоимости продукции и услуг.

Расчет мировых цен и базы договорных цен необходимо осуществлять по методикам, применяемым во внешнеторговых организациях. Если к моменту заключения контракта не удалось получить конкурентные материалы для определения базы договорной цены, допускается применение временных цен, о чем должно быть указано в контракте.

Для создания условий стабильного развития прямых связей вся выручает экспорта остается в полном распоряжении участников. Конечная продукция, произведенная в результате прямых связей, реализуется на внутреннем рынке по оптовым или договорным ценам.

Важным достоинством прямых связей является то, что оплата услуг осуществляется между партнерами не валютой, а кооперированной продукцией. Однако часто кооперированная продукция оказывается неконкурентоспособной на рынках, что затрудняет взаиморасчет. Например, в Москве построили обувную фабрику, которая должна была выпускать по лицензии фирмы "Адидас" кроссовки. Однако качество отечественного (да и исходного сырья) не позволило справиться с поставленной задачей. Пришлось закупать и клей и сырье, заниматься только сборкой кроссовок.

2.2. Смешанные общества (СО).

2.2.1. Порядок создания смешанных обществ.

К смешанным обществам (СО) относят созданные за границей фирмы с участием средств российских организаций и капитала иностранных партнеров. Это фирмы в основном торгового и торгово-производственного профиля.

Созданные на территории России предприятия с участием российских зарубежных партнеров для выпуска продукции и предоставления услуг называются совместными предприятиями (СП). Они в основном являются организациями производственно-торгового профиля.

К концу 80-х годов за границей действовало около 120 СО. По предмету своей деятельности их можно разделить на торговые; осуществляющие перевозку грузов и обслуживание судов, осуществляющие рыбный промысел. Деятельность СО способствует улучшению российского экспорта прежде всего путем увеличения производства и поставки продукции машиностроения и других готовых изделий.

Создание СО может осуществляться разными способами.

Первый способ состоит в организации общества как впервые учрежденного. Преимуществом такого способа является то, что учредители свободны от догм, обязательств и кредиторов. Однако для создания СО в этом случае требуется продолжительное время на выполнение процессуальных формальностей, а также подыскание земельных участков и строительство на них зданий (или аренду готовых зданий) для создания материально-технической базы СО. Деятельность впервые учреждаемого СО затруднена из-за отсутствия персонала, клиентов и агентов.

Второй способ заключается в том, что российские внешнеторговые организации вступают в действующие национальные общества путем приобретя акций этих обществ. На эту операцию требуется меньше затрат време имеется уже материально-техническая база, зарегистрировано фирменное название и товарные знаки, имеется круг клиентов, положение на рынке; налажены необходимые связи с финансовыми, страховыми и другими организациями. Вступление в действующее общество нового партнера может привести к изменению его внутреннего устройства или изменить правовой статус общества в целом.

Завершающий этап учреждения СО - его регистрация в торговом реестре Факт регистрации подлежит обязательной публикации. Все это связано со значительными затратами. Поэтому в тех странах, где требуется разрешение на жительство и работу, целесообразно не проводить регистрацию общества, пока власти не выдадут соответствующее разрешение. В противном случае общество может быть зарегистрировано, но работать не сможет и при его ликвидации суммы, затраченные на регистрацию, не будут возмещены. С момента регистрации СО является юридическим лицом.

При образовании общества должна быть соблюдена процедура его создания по законам страны его нахождения Основные требования национальных законов сводятся к выработке и заключению учредительного договора, составлению и утверждению устава общества, созданию основного капитала СО, органов управления, регистрации общества.

Учредительный договор заключается в целях осуществления совместных действий по созданию СО и фиксирует права и обязанности только для учредителей. В нем определяются особенности структуры и род деятельности общества, предмет деятельности, величина основного капитала, цена акций, порядок образования и компетенция органов управления. Учредительный договор подписывается всеми учредителями лично или через своих представителей, по доверенности. После утверждения устав становится обязательным для всех акционеров и контрагентов общества.

2.2.2. Структура управления и формы СО.

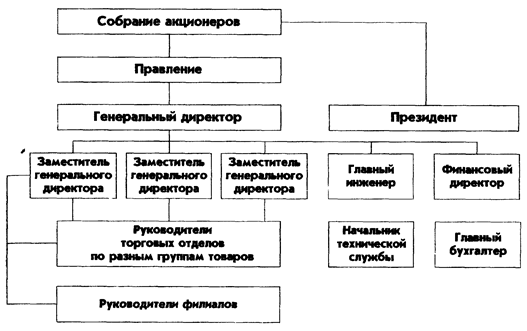

В зависимости от структуры управления, СО могут иметь два органа управления (правление и общее собрание) либо три (правление, наблюдательный совет и общее собрание). В последнее время замечена тенденция к ограничению полномочий общего собрания и расширению таковых правления. Чаще всего органы управления в СО создаются на паритетных началах. Примерная структура управления СО представлена на рис. 1.

СО с участием российских организаций создаются в форме акционерных обществ и обществ с ограниченной ответственностью (в странах Европы), в форме компаний с ограниченной ответственностью (в Великобритании) и в форме закрытых корпораций (в США).

Акционерное общество образуется на основе объединений капиталов предпринимателей, вложивших средства в предприятия и получивших ценные бумаги- акции - на суммы, равные сделанным вкладам. Владение акциями дает право на участие в управлении СО и на получение части прибыли (дивидендов) Имущество акционерного общества полностью обособлено от имущества отдельных акционеров. Общество отвечает по своим обязательствам всем имуществом, а акционеры рискуют только своими вкладами.

Результаты деятельности акционерного общества ежегодно проверяются ревизорами. Общество обязано вести учет и публиковать отчетность, включая годовой отчет, баланс, счет прибылей и убытков.

Рис.1. Структура управления СО.

Общество с ограниченной ответственностью - образуемое объединение капиталов предпринимателей, вложивших средства в предприятие. Вкладчики получают паевые свидетельства, удостоверяющие величину пая, дающие право на участие в управлении обществом и на получение прибыли. Пропорционально величине пая. Объявлять публичную подписку на паи таким обществам не разрешается. Общества с ограниченной ответственностью отвечают по своим обязательствам всем имуществом, а вкладчики рискуют понести потери только в пределах своих паев. Паевые свидетельства не могут быть проданы или переданы другим вкладчикам без разрешения партнеров. Поэтому они не являются ценными бумагами, не обращаются на рынках.

Минимальный размер уставного капитала таких обществ ниже, чем акционерных, причем он может изменяться без обязательного утверждения общим собранием пайщиков, смягчены требования к ревизии деятельности обществ, их отчеты не подлежат обязательной публикации.

При создании СО необходимо в каждой конкретной стране подробно изучить акционерное законодательство и другие действующие правовые нормы. Будучи созданным, СО вступает в определенные отношения с его участниками.

2.2.3. Предпринимательская деятельность СО.

В начальный период существования общества, когда оно еще не утвердилось на рынке, не имеет собственных складов и его финансовое положение неустойчиво, следует принимать на себя роль агента по продаже товаров на определенной территории (на основе агентского соглашения), а также осуществлять посреднические операции (на основе контракта комиссии, а в дальнейшем — на основе договора консигнации).

Взаимоотношения государственных органов страны пребывания со смешанными обществами сводятся, в основном, к следующему:

• контроль за деятельностью общества со стороны государственных финансовых органов;

• контроль за своевременным и в полном объеме предоставлением определенной информации в соответствующие инстанции (баланса общества, общего счета прибылей и убытков, обо всех изменениях капитала и его распределения).

Коммерческая деятельность СО направлена на сбыт товаров, ввозимых из России. Сбыт осуществляется через собственные дочерние фирмы, отделения и филиалы, а также через посреднические фирмы местных предпринимателей.

С непосредственными покупателями российских товаров общества заключают договоры купли-продажи с оплатой наличными или в кредит. В практике ряда СО используется и такая форма, как сдача оборудования в аренду или же на испытание с последующей оплатой через 6-12 месяцев. СО, осуществляющие торговлю машинами и оборудованием, организуют их послепродажное техническое обслуживание - гарантийное и послегарантийное.

СО платят налоги государственным и местным органам управления. В налоговой политике западных государств сказывается их отношение к иностранным инвестициям. Определенные налоговые льготы предоставляются в тех странах, которые заинтересованы в иностранных вложениях. В этих странах налоги взыскиваются лишь с той части прибыли, которая получена от деятельности общества на их территории. В большинстве же стран (США, Англии, Франции, ФРГ, Японии) налогами облагаются все прибыли общества, в том числе и полученные от операций за границей, если нет двустороннего соглашения между странами об освобождении от двойного налогообложения.

В западных странах существуют различные виды налогов (на основной капитал, на имущество общества, на инвестиции, на деятельность, на прибыль). В своей практической деятельности смешанные общества сталкиваются также с необходимостью выплаты и других постоянных налогов, в том числе страхового налога, на автотранспортные средства.

Налоговое законодательство всегда соответствует социально-политической структуре общества и уровню его экономического развития.

Прекращение деятельности СО может быть осуществлено добровольно или принудительно. Добровольное прекращение деятельности наступает по решению самого общества в результате слияния нескольких фирм или до совместному желанию большинства акционеров или пайщиков. Принудительное прекращение деятельности производится по решению суда или административных органов. Наиболее распространенным основанием в этих случаях является несостоятельность или банкротство, а также истечение срока деятельности общества, осуществление противозаконной деятельности, уменьшение числа членов ниже установленного минимума.

Различается прекращение деятельности обществ с ликвидацией дел и имущества (при добровольном прекращении и несостоятельности) и без Ликвидации дел и имущества (при слиянии, присоединении, разделении и делении нового общества).

Порядок ликвидации определяется причиной ликвидации; ликвидаторы назначаются либо из числа работников фирмы, либо органами государственной власти. В стадии ликвидации СО не прекращает своего существования, оно сохраняет свою правоспособность заявлять иски, т.е. оно

Продолжает свое существование, только в условиях его ликвидации.

2.3. Совместные предприятия (СП).

2.3.1. Сущность понятия СП.

Совместные предприятия (СП) - это хозяйственно самостоятельные организации, предпринимательская деятельность которых осуществляется на базе общей собственности партнеров из разных стран.

Государства участников СП не отвечают по их обязательствам, а СП не отвечают по обязательствам государства. В финансовой и организационной структуре СП и СО нет принципиальных различий.

СП могут создавать филиалы на правах дочерних компаний, которые являются хозяйственно независимыми юридическими лицами и не несут ответственности по обязательствам в отношении третьих лиц.

При создании СП российские и иностранные участники делают вклады в общий уставный фонд, размеры которого определяются исходя из необходимости финансирования материально-технической базы СП и образования оборотных средств. Соотношение долей участников в уставном фонде СП определяется по договоренности.

Высший орган управления СП - правление (совет), состоящее из лиц, назначаемых участниками, численностью от 3 до 7 человек. Число рядовых членов с каждой стороны пропорционально ее доле в уставном фонде. Во главе правления стоит председатель.

Правление полномочно решать все вопросы, связанные с деятельность, включая изменение устава, утверждение балансов, получение долгосрочных кредитов, отчисления в резервные фонды. Принципиальные вопросы деятельности СП решаются на заседаниях правления на основе единогласия всех его членов.

Для руководства оперативной деятельностью СП правление назначает дирекцию в составе генерального директора и его заместителей. Председателем правления или генеральным директором может быть иностранный гражданин. Для проверки правильности хозяйственной деятельности СП Правление назначает ревизионную комиссию.

В нашей стране первый опыт совместного предпринимательства с капстранами относится к 20-м годам; в основном этот вид предпринимательства выражался в виде концессий. По своим организационным формам были как чистые концессии, так и смешанные общества. Во втором случае концессия представляла собой акционерное общество, в котором иностранный партнер и советская организация совместно участвовали в руководстве и организации деятельности какого-либо предприятия или в разработке природных ресурсов. Концессии предоставлялись в целях развития производительных сил в различных областях народного хозяйства. Наибольший удельный вес приходился на добывающую промышленность (48,5%), деревообрабатывающую (20,2%), металлообрабатывающую (10,0%). Смешанные концессии управлялись на паритетных началах, при этом, однако, не менее 51% всех акций принадлежало советской стороне. Такие предприятия действовали по нашим законам.

Концессии на территории СССР просуществовали несколько лет, а затем опыт их работы был забыт.

Основной смысл привлечения иностранного партнера к созданию СП может состоять в следующем:

1) получение передовой технологии и оборудования;

2) получение средств в свободно конвертируемой валюте (в счет вклада иностранного партнера) для приобретения вышеупомянутых технологий и оборудования;

3) получение гарантированного источника комплектующих изделий или отсутствующего в России сырья;

4) если вы, создавая СП, собираетесь осуществлять операции на внешнем рынке, иностранный партнер нужен для того, чтобы вы могли использовать торговые каналы и средства на этом рынке, которыми он располагает.

Основными целями участия иностранного партнера в создании СП па территории России являются:

1) увеличение производства товара с помощью экспорта капитала и снижение издержек производства за счет:

• освобождения своей продукции от пошлин;

• более низкой оплаты труда российских рабочих;

• приобретения сырья и энергоносителей на более благоприятных условиях;

• получения полуфабрикатов при незначительных транспортных расходах и беспошлинно;

• географической близости рынков сбыта;

• использования благоприятного уровня налогообложения прибыли,

2) утверждение на внутреннем рынке России. При решении вопроса о создании СП в России иностранный партнер учитывает целый ряд обстоятельств:

а) политическую обстановку в стране;

б) способность экономики смягчать кризисные явления;

в) уровень инфляции;

г) объем международной задолженности;

д) валютную политику России;

е) гарантии защиты иностранного капитала.

Интересы зарубежных партнеров в создании СП в своих странах с участием наших организаций заключаются в использовании наших богатых Курсов для повышения уровня прибыли, для сбыта своей продукции на наш емкий рынок. Поэтому оценка успеха работы СП на своем рынке производится нашими партнерами, главным образом, по величине получаемой прибыли.

После 1987 г. совместное предпринимательство набрало силу. Так, на территории России на 1 января 1992 г. действовало (а не просто зарегистрировано) 1200 СП (в 2 раза больше, чем в 1990 г.). Среди зарубежных партнеров основная доля в создании СП приходится на США (291 СП) и Германию (268 СП), далее идут Финляндия (151), Австрия (135), Италия (126), Великобритания (125), отстают Швейцария (95), Франция (64), Швеция (64), Япония (63). Что касается территориального размещения то на долю Москвы и Санкт-Петербурга их приходится более всего. Объем производства составил 18,4 млрд. руб. - в 2,7 раза больше в сопоставимых ценах, чем в 1990 г., в том числе промышленные СП - 13,4 млрд. руб., строительные - 0,3 млрд. руб., торговые - 0,4 млрд. руб. В области научно-исследовательских работ объем услуг составил 1 млрд. руб. СП были заняты производством станков, оборудования для изготовления швейных изделий, телефонной аппаратуры, вычислительной техники, обуви, рыбных продуктов. 70% СП относятся к производственным, в то время в 1990 г. 70% СП занимались торговлей. Работой в СП было занято 137 тыс. чел. Доля продукции СП в общем объеме экспорта составила ЕЦ. Экспорт возрос в 2,2 раза против 1990 г. Производительность труда на СП была в 2 раза выше, чем на российских государственных предприятиях. Вклад иностранных участников в СП составил 1,9 млрд. инвалютных рублей (по официальному курсу) и равен менее 40% в среднем в уставном капитале (приведены опубликованные данные о деятельности СП в России за 1991 г.).

Безусловным лидером по численности зарегистрированных СП являет Москва (1370 СП на конец 1993 г.) - 40% общего числа СП в России. Работало из них 860 СП. В Санкт-Петербурге создано 1000 СП, в Калининграде - 130, в Находке - 70. На долю СП приходится лишь 5% экспортно-импортных операций.

Принципиальными особенностями сотрудничества участников СП являются:

соединение собственности взаимодействующих партнеров и образование на этой основе начального объема основных фондов и оборотных средств, принадлежащих СП;

совместное управление процессами развития предприятия, производства и реализации выпускаемых им продукции или услуг;

совместное несение производственного и коммерческого рисков предприятия;

раздел части прибыли СП между партнерами на условиях, регламентированных нормативными актами нашей страны (как правило, пропорционально участию партнеров в формировании собственных средств предприятия).

В зависимости от целевых установок СП могут быть следующих видов:

• СП научно-исследовательского характера;

• СП производственного характера, при создании которых зарубежный инвестор преследует цель снижения издержек в процессе производства и сбыта продукции;

• закупочные СП, создаваемые с целью закупок на местном рынке более дешевого сырья, полуфабрикатов, необходимых для производства конечного продукта на предприятиях зарубежного партнера;

• сбытовые СП, создаваемые с целью освоения новых рынков сбыта как в стране местонахождения СП, так и в третьих странах;

• комплексные СП, в которых сочетаются различные виды деятельности.

Естественно, могут существовать и существуют СП смешанного типа

В развитых капиталистических странах СП могут создаваться в виде акционерных обществ, обществ с ограниченной ответственностью, коммандитных товариществ, холдингов.

В учебном пособии под редакцией американских ученых Джеймса Добинна, Джеффери Беркта, Марка Саунера и Кеннета Крупски "Международные совместные предприятия" дается четкое определение СП, которое имеет специфические черты:

1) самостоятельное юридическое лицо;

2) определена доля владения этим лицом каждым из участников;

3) активное участие в управлении каждого члена СП или явный отказ от права участия в управлении.

Такое определение дает возможность отличить форму СП от других форм совместного предпринимательства.

Курс на создание СП на территории России является долгосрочным, однако иностранные инвестиции в экономику России сдерживаются внутренней политической и экономической нестабильностью.

К основным факторам, сдерживающим развитие СП на территории России, можно отнести следующие:

нестабильность системы налогообложения и гарантий реализации прибыли;

Традиционный бюрократизм, бесчисленное согласование даже незначительных вопросов, отказы от уже согласованного и подтвержденного, пересмотр позиций в процессе согласования;

негативное влияние на развитие СП несовершенства системы банковского обслуживания (отсутствие финансовых компаний, специализирующихся на лизинге и других формах кредитования экспорта, невозможность привлечения иностранных банков к кредитованию и финансированию СП, отсутствие гибкой системы налоговых льгот для поощрения создания наукоемких СП, внедряющих прогрессивные технологии в особо важных для народного хозяйства отраслях):

позиция центральных финансовых и внешнеторговых органов, основанная на нежелании принимать на себя какой-либо финансовый риск, возникающий при вовлечении в создание СП мелких и средних западных фирм в связи с недостаточной надежностью их финансового положения. При этом известно, что именно малые фирмы являются в западной экономике катализатором научно-технического прогресса (НТП). Крупные же компании, с которыми предпочитают наши официальные органы иметь дело и которые могут предоставить гарантии известных иностранных банков, неохотно соглашаются планировать поставки продукции СП на внешние рынки, чтобы не создавать себе конкурентов. Создание у нас СП привлекает их широким доступом на огромный и растущий рынок. Мы же стремимся к развитию экспортной базы;

неконвертируемость нашей валюты - рубля;

слабое развитие инфраструктуры, коммуникаций, нехватка квалифицированной рабочей силы.

2.3.2. Условия работы СП на территории России.

Созданные и функционирующие на территории России СП имеют определенные льготы по налогообложению. Им разрешено:

иметь рублевые счета;

создание иностранных предприятий, т.е. предприятий со 100%-ным иностранным капиталом;

приобретение российских акций и других ценных бумаг;

приобретение права на пользование землей;

участие в приватизации;

переводить доходы в инвалюте за рубеж;

покупать валюту на аукционах за счет рублевой прибыли;

создание дочерних предприятий, филиалов и представительств у нас в стране и за рубежом;

самим СП и ИП определять цену на свою продукцию.

Кроме того, СП, занятые в сфере материального производства и зарегистрированные до 1 января 1992 г., освобождаются от налога с прибыли в течение первых двух лет (Дальний Восток - трех) с момента получения ими балансовой прибыли. Этой льготой пользуются только те СП, у которых доля выручки от реализации производимой продукции составляет более 50% всей выручки. Поэтому по "Инструкции государственной налоговой службы РФ 6/111-92 г. № 4" СП должны вести отдельный учет выручки видам деятельности.

СП в соответствии с Указом Президента РФ № 629 от 14.06.92 г. и Инструкции ЦБ РФ № 7 от 29.06.92 г. имеют право не продавать обязательные для других предприятий 50% валютной выручки в Валютный резерв Центрального банка России, а реализовывать ее в течение 14 календарных дней после занесения валютных поступлений на транзитный счет на внутреннем рынке.

СП имеют право экспортировать следующие виды своей продукции без лицензий:

рыбу и рыбопродукты;

нефть и продукты переработки нефти;

кокс и коксующийся уголь;

цветные металлы, их сплавы,

минеральные удобрения;

синтетический каучук;

древесину, целлюлозу, пиломатериалы.

Эти льготы предоставляются СП, у которых доля иностранного партнера в уставном фонде более 30%.

В целом все налоги поглощают более 47% доходов СП (для сравнения - в Англии, США - 15-20%, в Аргентине - 20-25%).

В мае 1994 г. был издан Указ Президента РФ № 1004 "О некоторых вопросах налоговой политики", и