Моделирование работы банка

Российские коммерческие банки являются объектом пристального внимания. В настоящий момент банки стали весьма весомым фактором деловой и политической жизни общества, с их деятельностью увязывается решение широкого спектра проблем переходной экономики. Таким образом, банковская система, кроме выполнения своих “обычных функций” , является активным агентом и проводником экономических реформ.

Условия жесткой конкурентной борьбы ставят требования по высокому качеству предоставляемых банку услуг. Следовательно, одной из основных задач является оптимизация внутреннего функционирования. Данный подход предоставляет следующие возможности: проведение расчета и обоснование плановых показателей, входящих в систему планирования;обеспечение контроля выполнения планов и оценки деятельности по результатам за период; обоснование и принятие организационных решений по движению кадров, ликвидации и создании подразделений банка.

С точки зрения методологии, здесь наиболее широко применим метод группировки данных, то есть на основании нескольких экономических критериев выделяется база для расчета доходов и расходов.

На основании этих данных при помощи методов математико-экономического моделирования (в частности, используемая в данной работе динамическая модель стохастического программирования) может быть получено эффективное решение, которое поможет оптимизировать внутреннее функционирование банка. С помощью такого подхода определяется эффективность деятельности филиальной сети и продуктов ее производства.

1.Банковская система.

Наличие эффективной, разветвленной банковской системы - важнейшая черта любой развитой рыночной экономики. В России мы можем наблюдать интереснейший феномен. За считанные месяцы множество банков, объединившись в систему, взяло на себя все обеспечение внутреннего денежного обращения и внешнего оборота страны. При этом их начальный капитал образовался из активов государственных промышленных и торговых предприятий, получивших самостоятельность структурных подразделений Госбанка СССР.

Когда же в 1994 году было прекращено централизованное льготное кредитование производства, коммерческие банки мгновенно взяли на себя и все кредитные операции. В настоящее время, несмотря на определенные признаки кризиса, банковская система является наиболее активным сектором экономики и занимает в ней доминирующее положение.

Главным в сущности банка, его основой, считается организация денежно-кредитного процесса и имитирование денежных знаков.

Одно из определений коммерческого банка: это фирма, имеющая чартер правительства на ведение банковских операций.

К основным видам предоставляемых услуг, согласно (2), можно отнести:

факторинг - ряд комиссионно - посреднических услуг, оказываемых банком клиенту, в процессе осуществления последним расчетов за товары и услуги и сочетающихся как правило с кредитованием его оборотного капитала;

лизинг - банк в данном случае может выступать арендодателем, либо посредником между арендодателем и арендатором;

доверительные услуги - с ценными бумагами, депозитными операциями, управление имуществом;

информационные - о кредитоспособности, о процентной ставке; консультационные услуги - о повышении класса кредитоспособности клиента.

Для обеспечения экономических условий устойчивого функционирования банка, ЦБ России устанавливает следующие экономические нормативы деятельности коммерческих банков:

- нормативы достаточности капитала коммерческого банка;

- нормативы ликвидности баланса коммерческого банка;

- минимальный размер обязательных резервов, депонируемых в ЦБ России;

- максимальный размер риска на одного заемщика.1

Наиболее часто ликвидность определяют, как способность актива быть переведенным в наличные деньги за непродолжительное время без неопределенности и существенных потерь его стоимости. Однако рыночная структура в цивилизованных странах уже настолько развита ,что даже для самых низколиквидных активов время реализации можно считать малым при долгосрочном планировании и первым признаком ликвидности актива становится степень возможности его использования в качестве средства платежа .

При этом ЦБ применяет нормативы как директивного характера, обязательные для выполнения всеми коммерческими банками, так и оценочные, используемые для анализа их деятельности и финансового состояния.

Деятельность отдельных подразделений , в соответствии с выполнением определенных функций , оценивается при помощи введения системы специальных индивидуальных экономических показателей, как правило, валовых. Функции предварительно не анализируются. При этом работа нескольких подразделений, включенных в одну «технологическую цепочку», может оцениваться совершенно независимо и рассматривается изолированно.

По (8),для банка в целом, может использоваться, к примеру, еще и следующая система показателей:

1)темпы роста прибыли (убытков) за период в результате деятельности;

2)темпы роста валюты баланса; доля накопленной прибыли в валюте баланса;

3)величина и качество работающих активов: доля работающих активов, доля предоставленных кредитов в общей сумме активов;

4)показатели рентабельности: доходы/расходы, прибыль/активы, прибыль/активы работающие, доходы/собственный капитал банка;

5)экономические нормативы деятельности установленные Центральным Банком;

6)основные коэффициенты ликвидности.

Все нормативные таблицы, формулы, можно найти в любом учебнике по банковскому делу. В дальнейшем , при постановке и рассмотрении задачи будем считать естественным выполнение этих ограничений .

Важную роль при конкретизации функционирования банка может играть тип стратегии:

продажа освоенных услуг старым клиентам;

проникновение (прежние услуги новым клиентам на старом рынке);

развитие (продажа старых услуг на новом рынке);

сбыт новых услуг (новые услуги на старом рынке);

диверсификация (новые услуги на новом рынке).

Существует иерархическая структура целей:

- перспективные цели (максимизация прибыли, выживание, максимизация доходов акционеров, максимизация корпорационного роста и др.)

- среднесрочные цели (увеличение рыночной доли, рост дохода в расчете на акцию, расширение клиентуры, увеличение капитальной базы и др.)

- краткосрочные цели (доходность активов, доходность капитала, доходность инвестиций, повышение квалификации персонала и др.)

Таким образом, мы видим, что все зависит от целей, которые ставит перед собой банк . Обобщим их, будем считать, что банк стремится максимизировать прибыль.

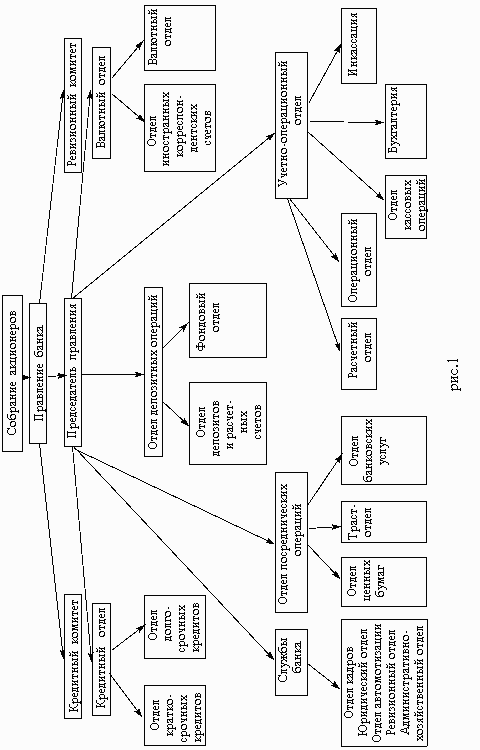

Опираясь на (1),опишем структуру коммерческого банка, она нам понадобится в дальнейшем. (рис.1).

Разумеется, приведенная схема является примерной, так как огромное влияние на структуру аппарата управления банка оказывают масштабы его деятельности, степень специализации, возможность совершать те или иные операции. В ряде случаев банк не выполняет тех или иных услуг, объем его операций слишком незначительный , что бы формировать не только управление, но и отделы. Но мы не будем заострять на этом внимание.

Для эффективного решения непосредственно управленческих задач, достижения устойчивого и прибыльного функционирования банка необходимо проведение глубокого анализа всех сторон его деятельности на основе внутренней информации: рентабельности комплекса оказываемых услуг и операций, окупаемости произведенных затрат, прибыльности функционирования отдельных подразделений и др. Особую важность подобный анализ приобретает в условиях обострившейся конкуренции на банковских рынках, усиления регулирующих ограничений со стороны государственных органов, участившихся банкротств и отзывов лицензий коммерческих банков.

2.Виды моделей.

2.1.Линейное программирование.

Ответственные решения в современных целенаправленных системах планирования и управления должны быть в некотором смысле экстремальными или близкими к ним. Отступление от этого принципа обычно связано с излишними затратами (часто весьма значительными) и снижает эффективность управления (часто весьма существенно).

Большое число задач планирования, управления и проектирования укладывается в схему линейного программирования:

C x min, (1.1)

Ax b, (1.2)

X 0. (1.3)

Еще более широкий класс задач выбора эффективного решения укладывается в рамки общей схемы математического программирования.

План, набор команд управления или проект часто могут быть формально представлены в виде системы чисел или функций, удовлетворяющих определенным ограничениям — равенствам, неравенствам или логическим соотношениям. План, система команд управления или проект оптимальны, если они, кроме того, обращают в минимум или в максимум (в зависимости от постановки задачи) некоторую функцию от искомых параметров — показатель качества решения.

Запись (1.1)—(1.3), вполне осмысленная при детерминированных значениях параметров условий задачи, теряет определенность и требует дополнительных разъяснений при случайных значениях исходных данных. Между тем во многих прикладных задачах коэффициенты cj целевой функции, элементы матрицы условий А или составляющие вектора ограничений — случайные величины.

Исходная информация для планирования, проектирования и управления в экономике, как правило, недостаточно достоверна. Планирование производства обычно ведется в условиях неполной информации об обстановке, в которой будет выполняться план и реализовываться произведенная продукция. Во всех случаях в моделях математического программирования, к исследованию которых сводятся задачи планирования, проектирования и управления, отдельные или все параметры целевой функции и ограничений могут оказаться неопределенными или случайными, Естественный на первый взгляд путь анализа подобных задач—замена случайных параметров их средними значениями и вычисление оптимальных планов полученных таким образом детерминированных моделей—не всегда оправдан. При сглаживании параметров условий задачи может быть нарушена адекватность модели изучаемому явлению. Усреднение исходных данных может привести к потере полезной информации и привнести в модель ложную информацию. Решение детерминированной задачи с усредненными параметрами может не удовлетворять ограничениям исходной модели при допустимых реализациях параметров условий.

2.2.Стохастическое программирование.

В одних случаях опыт, статистика и изучение процессов, определяющих изменение исходных данных и формирующих условия, в которых реализуется план, проект или система управления, позволяют устанавливать те или иные вероятностные характеристики параметров целевой функции и ограничений задачи. В других случаях нет оснований, для каких бы то ни было суждений о статистических особенностях явлений, способных изменить предполагаемые значения параметров условий задачи. Ситуации первого типа называются ситуациями, связанными с риском, а ситуации второго типа—неопределенными. И те, и другие являются предметом исследования стохастического программирования—раздела математического программирования, изучающего теорию и методы решения условных экстремальных задач при неполной информации о параметрах условий задачи.

Постановки задач стохастического программирования существенным образом зависят от целевых установок и информационной структуры задачи.

В приложениях стохастическое программирование используется для решения задач двух типов. В задачах первого типа прогнозируются статистические характеристики поведения множества идентичных экстремальных систем. Соответствующий раздел стохастического программирования будем называть пассивным стохастическим программированием. Модели второго типа предназначены для построения методов и алгоритмов планирования и управления в условиях неполной информации. Соответствующий раздел стохастического программирования будем называть активным стохастическим программированием, подчеркивая этим действенную целевую направленность моделей.

Подходы к постановке и анализу стохастических экстремальных задач существенно различаются в зависимости от того, получена ли информация о параметрах условий задачи (пли об их статистических характеристиках) в один прием или по частям (в два или более этапов). При построении стохастической модели важно также знать, необходимо ли единственное решение, не подлежащее корректировке, или можно по мере накопления информации один или несколько раз подправлять решение. Другими словами, речь идет о том, какая задача рассматривается: статическая или динамическая. В соответствии с этим в стохастическом программировании исследуются одноэтапные, двухэтапные и многоэтапные задачи.

Статические, или одноэтапные, задачи стохастического программирования представляют собой естественные стохастические аналоги детерминированных экстремальных задач, в которых динамика поступления исходной информации не играет роли, а решение принимается один раз и не корректируется. Одноэтапные стохастические задачи, как те, что порождены детерминированными моделями стохастического программирования, так и те, что имеют смысл только при случайных параметрах условий, различаются характером ограничений и выбором целевой функции.

Разработка предварительного плана и компенсация невязок—два этапа решения одной задачи. В соответствии с этим задачи рассматриваемого типа называют двухэтапными задачами стохастического программирования.

Естественным обобщением двухэтапных задач являются многоэтапные (динамические) задачи стохастического программирования. Часто в процессе управления представляется возможность последовательно наблюдать ряд реализаций параметров условий и соответствующим образом корректировать план. Естественно, что как предварительный план, так и последовательные корректировки должны, помимо содержательных ограничений, учитывать априорные статистические характеристики случайных параметров условий на каждом этапе.

К анализу многоэтапных задач стохастического программирования сводятся формальные исследования численных методов планирования производства и развития экономической системы.

Роль стохастических моделей и методов в исследовании закономерностей поведения экономических систем и в разработке количественных методов планирования экономики и управления производством имеет два аспекта — методологический и вычислительный. И тот и другой связаны с одной из важнейших категорий современной математической логики — с понятием сложности, точнее, с понятиями «сложность алгоритма», «сложность вычислений» и «сложность развития».

Роль вычислительного аспекта проблемы определяется тем, что планирование, управление и проектирование происходят, как правило, в условиях неполной информации. Рыночная конъюнктура, спрос на продукцию, изменения в состоянии оборудования не могут быть точно предсказаны. В условиях конкурентной экономики дополнительно возникает направленная дезинформация.

Учет случайных факторов и неопределенности в планировании и управлении — важная задача стохастического программирования.

Однако этим не исчерпывается роль стохастических методов в экономическом анализе. Принципы стохастического программирования дают основание для сопоставления затрат на накопление и хранение информации с достигаемым экономическим эффектом, позволяют аргументировать рациональное разделение задач между человеком и вычислительной машиной и служат теоретическим фундаментом для алгоритмизации управления сложными системами. Принципы стохастического программирования позволяют сблизить точные, но узко направленные формальные математические методы с широкими, но нечеткими содержательными эвристическими методами анализа. И здесь, таким образом, мы переходим к методологической роли стохастического программирования в исследовании сложных систем.

В связи с оценками сложности алгоритмов и вычислений представляет смысл условно разделить задачи планирования, управления и проектирования на задачи вычислительного и не вычислительного характера.

Многие задачи управления, должны быть отнесены к классу задач не вычислительного характера. Т.о. необходимо согласование сложности управляемого объекта и управляющего устройства за счет рационального упрощения объекта (разумной переформулировки задачи).

2.3.Формальная постановка стохастической задачи.

Приведем формальную постановку многоэтапной стохастической задачи. Пусть i—набор случайных параметров i-го этапа, a xi —решение, принимаемое на i-м этапе. Обозначим k =(1 , … , k) , xk = (x1 , … ,xn) ,

k = 1,…,n .

Общая модель многоэтапной задачи стохастического программирования имеет вид:

Mn0 ( n , xn ) min, (4.1)

M k k ( k , xk ) k-1bk (k-1) , (4.2)

xkGk ,k=1,…,n. (4.3)

Здесь 0 (n , xn) —случайная функция от решений всех этапов,

k (k , xk) -случайная вектор-функция, определяющая ограничения k-го этапа; bk (k-1) —случайный вектор; Gk —некоторое множество, определяющее жесткие ограничения k-го этапа; M k k k-1—условное математическое ожидание k в предположении, что на этапах, предшествующих k-му, реализован набор

k-1 =(1 , … , k-1).

Предполагается, что совместное распределение вероятностей всех случайных параметров условий задано (или, по крайней мере, известно, что оно существует).

Для того чтобы постановка задачи (4.1)—(4.3) была полной, необходимо еще указать, среди какого класса функций (решающих правил x=x() Х) от реализаций случайных исходных данных следует разыскивать решение.

К моменту, когда должно быть принято решение k-то этапа, можно успеть обработать результаты наблюдения реализаций случая на этапах 1, ..., k.

В задачах решение на 1-м этапе принимается после реализации случайных параметров условий на предыдущем (i—1)-м этапе. Решающие правила имеют вид xi=xi (i-1 ) , i = 1,…,n .

Будем называть такие задачи многоэтапными задачами стохастического программирования с условными ограничениями и с априорными решающими правилами.

Сведение задачи управления к анализу модели стохастического программирования позволяет разделить процесс выбора решения на два этапа. Первый—трудоемкий предварительный — использует структуру задачи и априорную статистическую информацию для получения решающего правила (или решающего распределения) —формулы, таблицы или инструкции, устанавливающей зависимость решения (или функции распределения оптимального плана) от конкретных значений параметров условий задачи. Второй — нетрудоемкий оперативный этап — использует решающее правило (решающее распределение) и текущую реализацию условий для вычисления оптимального плана (или его распределения).(10)

2.4.Методы решения задач стохастического программирования.

Основные классы задач, для решения которых создается вычислительный комплекс, непосредственно или методами стохастического расширения формулируются как модели стохастического программирования.

Вообще говоря, все модели выбора решения, сформулированные в терминах математического программирования, могут быть (а в практических задачах, отвечающих управлению сложными системами и процессами, должны быть) сформулированы как модели стохастического программирования.

Соответствие формально построенных стохастических моделей содержательным постановкам—решающее условие успешного управления в условиях неполной информации. Вряд ли могут быть приведены универсальные рекомендации по выбору информационной структуры модели и статистических характеристик, используемых для формирования целевого функционала задачи и области его определения.

Анализ опыта решения практических экстремальных задач методами математического программирования свидетельствует о серьезных успехах этого подхода (и о внедрении данных методов в практику планирования, управления и проектирования) в задачах относительно простой структуры, главным образом одно экстремальных, при не слишком большой размерности задачи, когда число переменных и ограничений (в моделях достаточно общего вида) не превышает сотен или тысяч. Однако методы детерминированного математического программирования не прививаются в системах большой сложности, отвечающих многоэкстремальным задачам или задачам большой размерности.

До сих пор нет достаточно конструктивного метода решения общей (даже линейной) двухэтапной задачи стохастического программирования. Стандартные методы выпуклого программирования в общем случае неприменимы для вычисления предварительного плана — решения выпуклой задачи первого этапа. Основная трудность в том, что целевая функция и область определения планов первого этапа заданы. вообще говоря, неявно. В случаях, когда область К имеет относительно простую структуру или задача оказывается с простой рекурсией, эффективным, хотя и трудоемким методом вычисления предварительного плана, оказывается метод стохастических градиентов2, представляющий собой итеративный метод типа стохастической аппроксимации.

Все это подсказывает путь алгоритмизации решения сложных задач в автоматизированных системах управления—замену трудоемких процедур, отвечающих обоснованным (точным или приближенным) методам решения детерминированных экстремальных задач, относительно простыми «законами управления»—решающими правилами или решающими распределениями стохастического расширения соответствующих задач.

Платой за упрощение задачи и за переход от громоздких алгоритмов к относительно простым решающим механизмам служат трудоемкая предварительная работа по построению «законов управления» и некоторая потеря эффективности решения задачи в каждом отдельном случае.

В литературе по стохастическому программированию описаны многочисленные модели выбора решений, сформулированные в терминах стохастического программирования. Разнообразные задачи управления запасами—классические примеры стохастических моделей. Синтез систем массового обслуживания, удовлетворяющих заданным требованиям и оптимизирующих пропускную способность системы или определяемый ею доход, сводится к решению экстремальных стохастических задач.

3.Динамическая модель работы банка.

3.1.Вводные сведения.

В общем случае, проведение управленческого анализа разбивается на три

основных этапа:

I.Производится группировка банковских услуг и операций по признаку сферы оказания и осуществления, функциональному подразделению, месту выполнения и общей клиентской базе. Подобные комплексы услуг и операций являются источниками прибыли, составляют единую технологическую цепочку и называются бизнес-центрами. Далее следует сбор и аналитическая обработка данных по каждому из бизнес-центров. Методика анализа включает составление портфеля привлечения и размещения средств, расчета операционных доходов, расходов и прибыли, накладных и обще банковских расходов, конечной прибыли и анализ окупаемости инвестиций в деятельность бизнес-центра. Для продвижения определенного комплекса услуг бизнес-центра требуются капитальные вложения - инвестиции в техническое и программное обеспечение, помещения и оборудование. Данные инвестиции необходимо оценить с точки зрения окупаемости и рентабельности, потоков денежных поступлений и потоков финансовых средств. Для этой цели производится анализ окупаемости инвестиционных проектов. В рамках этого же этапа производится наиболее важный и необходимый анализ рентабельности отдельных услуг и операций, осуществляемых бизнес-центром.

II. На втором этапе сгруппированные комплексы услуг и операций (бизнесы) локализуются в организационной структуре банка. Происходит "наложение" и увязывание технологических цепочек бизнесов с функционально территориальной структурой организации. Формируются центры более высокого уровня - центры ответственности (или центры прибылей), включающие в себя несколько функционально взаимосвязанных и организационно объединенных бизнес-центров. Необходима методика обоснованного перераспределения затрат инфраструктурных подразделений по центрам ответственности. Возможно, также такого перераспределения не осуществлять, выделяя в конечных продуктах анализа результаты деятельности инфраструктурных центров. В ходе анализа рассчитываются основные показатели деятельности центров ответственности - конечная прибыль, объемы привлеченных и размещенных средств, окупаемость инвестиционных проектов центра ответственности, которые могут включать несколько взаимосвязанных проектов уровня бизнес-центров.

III.Общую сумму прибыли, заработанную банком, необходимо перераспределить, во-первых, по осуществляемым отдельным операциям и услугам, во-вторых, по функциональным подразделениям. Данный этап интегрирует результаты двух предыдущих и является наиболее трудоемким.

Данная разбивка финансовых результатов может производиться до уровня любой глубины - вплоть до каждого отдельного вида услуг и функционального подразделения - филиала или отдела.

Рассмотрим общий случай.

3.2.Постановка задачи .

Некоторый банк, организационная структура которого построена на базе отделений, ежегодно распределяет ассигнования на выполнение различных работ. Каждое из S отделений представляет руководству банка данные трех видов . Информация первой группы относится к проведению поисковых исследований неопределенного характера . Если на исследования такого рода в отделении j выделяют vj тысяч долларов, то оценка ожидаемого долгосрочного дохода равна Pj(vj) миллионов долларов. Информация второй группы относится к услугам, по которым поисковые исследования уже завершены и для внедрения которых требуется проведение ряда работ и подсчетов. Для таких проектов ассигнования в объеме wj тысяч долларов, согласно имеющейся оценке, дадут, в конечном счете, доход в размере Qj (wj ) миллионов долларов. К третьей группе относится информация , связанная с улучшением качества уже оказываемых услуг . Затраты xj тысяч долларов, согласно сделанным оценкам, должны принести всего Rj(xj) миллионов долларов дополнительного дохода.

Правление банка утверждает общую сумму ассигнований на все проекты в размере N тысяч долларов, и верхний предел Lj ассигнований между отделениями j. Следовательно, необходимо распределить ассигнования между отделениями таким образом, чтобы обеспечивалась максимизация общего дохода банка при наложенных ограничениях.

Математическая модель задачи описывается следующими соотношениями:

![]() (Pj (v j ) + Q j (w j ) + Rj (x j ))

(Pj (v j ) + Q j (w j ) + Rj (x j ))![]() (1)

(1)

максимизировать, при ограничениях

![]() (vj + wj + xj )

(vj + wj + xj ) ![]() N (2)

N (2)

общая сумма ассигнований

vj + wj + xj ![]() Lj , j=1,2..s (3)

Lj , j=1,2..s (3)

vj , wj , xj (4) неотрицательные целые при любом j .

Поскольку на все управляемые переменные наложено только одно ограничение (2) , а остальные бюджетные и целочисленные ограничения (3) и (4) относятся только к отделению j ,то в данном случае имеет место задача распределения усилий с одним ограничением.3 Таким образом получаем следующее рекуррентное соотношение :

gj (n) = max ( Pj ( vj ) + Qj (wj ) + Rj (xj ) + gj ( n - vj - wj - xj ) ) , j = 1,2...s (5)

где n = 0,1,2...N и максимизация производится только по неотрицательным целочисленным значениям vj ,wjи xjудовлетворяющим условию:

vj + wj + xj![]() min (Lj , n)

min (Lj , n)

На каждом шаге отыскания максимума можно использовать метод решения задачи о распределении усилий, представив этот пример в следующем виде:

Pj ( vj ) + Qj (wj ) + Rj (xj ) ![]() max (6) при ограничениях

max (6) при ограничениях

vj + wj + xj![]() y , (7)

y , (7)

где vj ,wj и xjдолжны быть неотрицательными целыми числами. Необходимо получить решение для каждого значения y = 0,1....Lj .

Чтобы использовать рекуррентный подход к задаче (6)-(7) , примем

p j (y) = Pj(y) , y = 0,1...Lj , (8)

q j (y) = max ( Qj (wj ) + pj ( y- wj ) ) , y = 0, 1 ... Lj (9)

wj![]()

где максимизация производится только по неотрицательным целым значениям

wj![]() y , и

y , и

r j (y) = max ( Qj (xj ) + q j (y - xj )) , y = 0,1... Lj(10)

xj

где максимизация производится только по неотрицательным целым значениям

xj![]() y .

y .

Далее находится решение по соотношению:

g j (n) = max ( r j (y) + g j ( n - y ) ) , j = 1,2...s, (11)

y

где n = 0,1...N и максимизация производится только по неотрицательным

целым значениям y , удовлетворяющим условию у ![]() min (Lj , n) .

min (Lj , n) .

Следовательно, для решения этой задачи нужно связать s расчетов

распределения усилий с общей моделью распределения усилий..

Таким образом, в качестве решения мы получим значения vj , wj и xj - выделяемые средства на соответствующие проекты, дающие максимизацию общего дохода банка g j (n) по отделам j = 1,2...s .

Согласно поставленной задачи (динамическая модель) и решения задач «о распределении усилий», была получена программа.4 Она опирается на следующие числовые данные:

число отделов;

общий объем финансирования;

максимальное финансирование отдела;

зависимость доходов от вложений по видам исследований;

максимальные объемы финансирования отделов.

После распределения средств по отделам, а затем в каждом отделе, получаем эффективное распределение средств. После чего подсчитываем общий доход

подобного финансирования.

Программа настроена на определенную организационную структуру, базирующуюся на отделах. И может работать с любыми данными укладывающимися в эти рамки с соответствующими ограничениями. Таким образом, она может находить решение заданной проблемы для любого предприятия.

4.Нейронные сети.

4.1. Общие положения по нейронным сетям.

Один из возможных подходов к многомерным и зачастую нелинейным информационным рядам финансового рынка заключается в том, чтобы по возможности подражать образцам поведения участников рынка, используя такие методы искусственного интеллекта, как экспертные системы или нейронные сети.

На моделирование процессов принятия решений этими методами было потрачено много усилий. Оказалось, однако, что экспертные системы в сложных ситуациях хорошо работают лишь тогда, когда системе присуща внутренняя стационарность (т.е. когда на каждый входной вектор имеется единственный не меняющийся со временем ответ). Под такое описание в какой-то степени подходят задачи комплексной классификации или распределения кредитов, но оно представляется совершенно неубедительным для финансовых рынков с их непрерывными структурными изменениями. В случае с финансовыми рынками едва ли можно утверждать, что можно достичь полного или хотя бы в определенной степени адекватного знания о данной предметной области, в то время как для экспертных систем с алгоритмами, основанными на правилах, это — обычное требование.

Н

ейронные сети предлагают совершенно новые многообещающие возможности для банков и других финансовых институтов, которым по роду своей деятельности приходится решать задачи в условиях небольших априорных знаний

о среде.

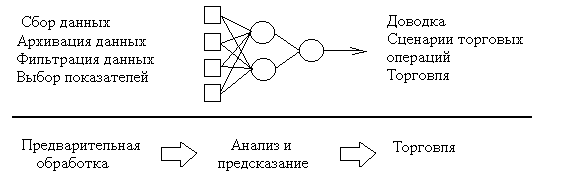

Рис.2. Блок-схема финансового

прогнозирования при помощи нейронных сетей.

Характер финансовых рынков драматическим образом меняется с тех пор, как вследствие ослабления контроля, приватизации и появления новых финансовых инструментов национальные рынки слились в общемировые, а в большинстве секторов рынка возросла свобода финансовых операций. Очевидно, что сами основы управления риском и доходом не могли не претерпеть изменений, коль скоро возможности диверсификации и стратегии защиты от риска изменились до неузнаваемости.

Возможности такого применения облегчаются тем, что имеются огромные базы экономических данных, — ведь сложные модели всегда прожорливы в отношении информации.

Существенными составными частями нового подхода являются: нейронные сети (сети компьютерных процессоров, взаимодействие которых построено по образцу процессов обучения, происходящих в человеческом мозге). Общей чертой новых методов является возможность распознавания образов и генетические алгоритмы (методы, в которых, исходя из большого набора первоначальных предположений, вырабатывают все более правильные представления о поведении рынка и, в конечном счете, более содержательные рабочие гипотезы). Про методы обоих видов говорят, что они управляются данными, в противоположность подходу, основанному на применении правил, который принят в экспертных системах. Системы, основанные на знаниях, обладают тем недостатком, что построенные на их основе методы торговли оказываются довольно негибкими.

Нейронные сети хорошо приспособлены для решения задач классификации и анализа временных рядов. Задача классификации понимается как задача отнесения предъявленного объекта к одному из нескольких попарно непересекающихся множеств. При этом наиболее важным случаем здесь является бинарная классификация — примерами ее могут служить распознавание доходных и недоходных инвестиций или различение компаний, имеющих хорошие шансы выжить, от тех, которые должны обанкротиться. Способность к моделированию нелинейных процессов, работе с зашумленными данными и адаптивность дают возможность применять нейронные сети для решения широкого класса финансовых задач. Время обучения зависит от сложности задач, от выбора начальных решений и требуемого качества алгоритма.

В связи с этим не представляется возможным рассмотрение модели работа банка , так как полное описание модели требует большого количества переменных и достаточно сложных связей между ними.

Но, тем не менее, есть выход: разбить общую модель на части. Нельзя сказать, что это решит все проблемы .Между тем ,